В октябре 2024 года российские подростки получили право торговать на бирже с 14 лет. Спустя год «СберИнвестиции» рассказали, что этой возможностью воспользовались 120 тысяч человек. При этом в большинстве случаев открытие брокерского счета инициируют сами подростки.

Однако вместе с этим в российском сегменте TikTok, YouTube Shorts и Telegram стали набирать популярность аккаунты «юных миллионеров», которые рассказывают о легком заработке с помощью брокерского счета.

Как торгуют самые юные инвесторы в России, как обстоят дела с подобными практиками в мире и как прививать российским подросткам инвестиционную и финансовую грамотность — давайте разбираться.

Как инвестируют подростки в России

По состоянию на конец мая 2026 года открыть брокерский счет с 14 лет можно в «Т-Инвестициях», «СберИнвестициях», «Финаме» и «Альфа-Инвестициях». Для открытия такого счета потребуется письменное согласие родителей или опекунов. Несовершеннолетним инвесторам запрещено вкладывать деньги в инструменты срочного рынка и высокорискованные облигации, а также открывать маржинальные позиции. В течение года юный инвестор может пополнить свой брокерский счет максимум на 25 тысяч рублей.

По данным «Сбера», брокерские счета чаще открывают ребята постарше:

- 39% подростков открыли счет в 17 лет;

- 31% — в 16 лет;

- 21% — в 15 лет;

- 9% — в 14 лет.

При этом среди подростков чаще открывают брокерские счета юноши — на них пришлось 83% счетов.

Структура портфелей юных инвесторов резко отличается от взрослых. В третьем квартале 2025 года доля акций в нетто-покупках подростков составила 68%, у взрослых — 10%. Доля облигаций — 19% против 50% у взрослых. То есть подростки идут в самые волатильные инструменты — туда, где быстрее всего можно как заработать, так и потерять.

У такого расхождения две основные причины. Во-первых, молодые люди чаще склонны к риску и это нормально. Чем дальше инвестиционный горизонт, тем выше может быть доля рискованных инструментов в портфеле инвестора. А во-вторых, чем моложе инвестор, тем больше он отдает предпочтение социальным сетям в качестве основного источника информации.

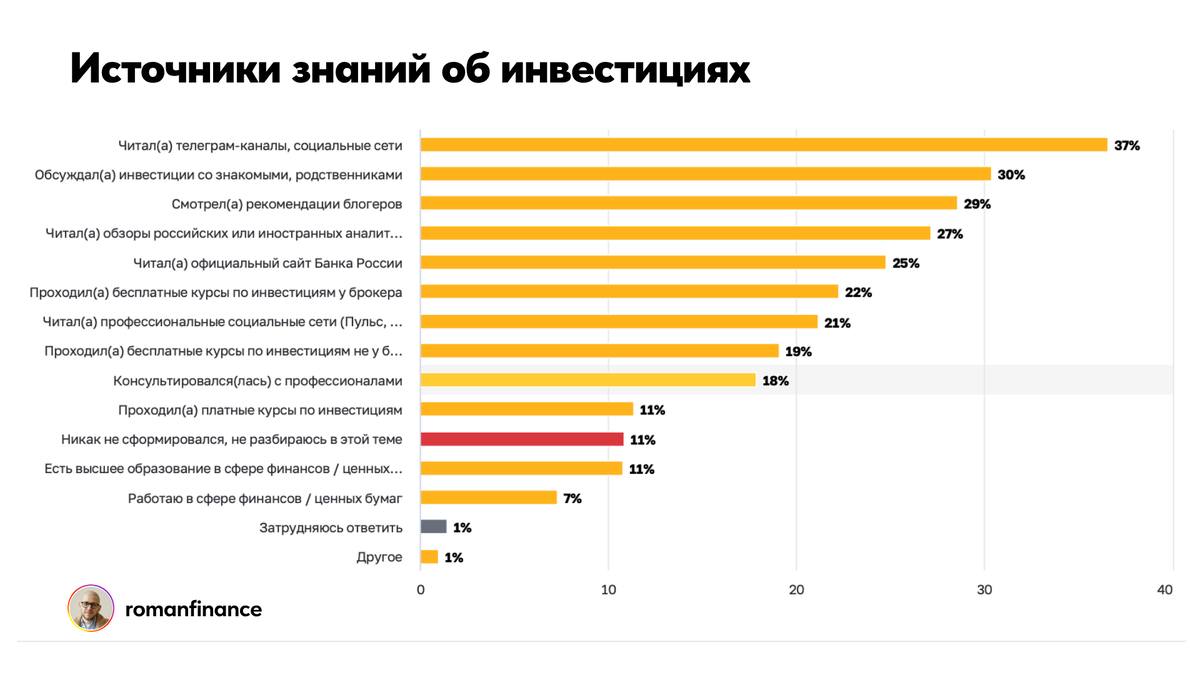

Так, например, исследование Банка России среди всех российских инвесторов показало приверженность социальным сетям и Telegram-каналам в качестве главного информационного источника у 37% опрошенных. Примечательно, что консультации у профессионалов используются в качестве основного источника информации только в 18% случаев.

Аналогичного исследования среди подростков в России не проводилось, но такие опросы регулярно проходят в США и Великобритании. Согласно данным FINRA и CFA Institute, 60% молодых людей в возрасте до 30 лет отдают предпочтение социальным сетям при принятии инвестиционных решений. При этом главными источниками информации для них выступают YouTube, Reddit и X.com (бывший Twitter).

Как финфлюенсеры влияют на решения инвесторов

Финфлюенсер — блогер или эксперт, который дает советы по инвестициям и личным финансам в социальных сетях. Они набрали высокую популярность среди молодых людей благодаря объяснению сложных экономических и финансовых терминов простым языком.

Например, популярные финфлюенсеры на Западе используют успех Билли Айлиш в качестве примера работы сложных процентов, а отношения Дженнифер Лопес и Бена Аффлека сравнивают со взлетами и падениями биткоина. Конечно, молодому поколению легче воспринимать именно такой способ подачи информации, вместо скучных лекций об экономике.

Однако у этой медали есть и обратная сторона. Пользуясь доверием подписчиков, финфлюенсеры часто завлекают молодых инвесторов в мошеннические схемы или наживаются на их доверии.

Согласно исследованию CFP Board 2025 года, 20% участников исследования потеряли более 1000 долларов на советах финфлюенсеров, а потери еще 21% составили от 250 до 1000 долларов. Опрос Intuit Credit Karma зафиксировал 25% представителей поколения Z, ставших жертвами советов финансовых блогеров. Среди участников этого исследования 77% отметили, что действия по советам финфлюенсеров негативно повлияли на их финансы.

В США одним из ярких примеров стала мания вокруг акций GameStop в конце 2020 – начале 2021 года. Кит Гилл, известный в сети как Roaring Kitty, своими постами в Reddit раскачал акции с 1 до 120 долларов. Многие молодые инвесторы зашли на пике и до сих пор сидят с убытками около 80%.

В 2020 году, когда на российском рынке начался бум среди розничных инвесторов, я регулярно встречал похожие видео в социальных сетях. В них авторы рассказывали, как еще вчера они купили акции Virgin Galactic, а уже сегодня они выросли на 30%. Главный посыл всех подобных роликов заключался в легкости заработка на бирже — достаточно только открыть брокерский счет по реферальной ссылке блогера и следовать его советам.

В апреле 2026 года в России задержали администраторов крупных Telegram-каналов за манипулирование рынком по стратегии Pump&Dump.

Pump&Dump (накачка и сброс) — стратегия манипулирования, при которой стоимость ценных бумаг искусственно взвинчивается организатором, чтобы затем распродать их на пике.

Схема работает так: автор канала постепенно набирает позицию в неликвидной акции, затем публикует «горячую идею» с призывом покупать, подписчики массово скупают бумагу, из-за низкой ликвидности цена резко взлетает и в этот момент автор продает.

Что планирует делать государство

При этом финансовые инфлюенсеры не связаны теми же ограничениями, что и инвестиционные советники, — они могут говорить практически что угодно, не раскрывая, кто и сколько им за это заплатил. Например, за предложением блогера вложиться в актив может стоять прямая мотивация за привлечение новых клиентов — чем больше инвесторов вложит деньги, тем больше комиссионных получит блогер.

Финансовые регуляторы во всем мире уже начали или планируют ограничить работу финансовых блогеров и Банк России в том числе. ЦБ предлагает закрепить за собой надзор над финфлюенсерами и создать специальный реестр таких блогеров. По задумке Банка России попасть в реестр смогут только проверенные авторы, обладающие экономическим образованием, имеющие опыт работы в индустрии и состоящие в саморегулируемой организации.

Блогеру из реестра придется следовать аналогичным ограничениям, которые сейчас установлены для инвестиционных советников: запрет на публикацию вводящей в заблуждение информации, гарантии доходности, продвижение «легкости и доступности» инвестиций как безрискового процесса.

По логике регуляторов введение подобных реестров с необходимым соблюдением стандартов позволит снизить риски манипулирования рынками, установит стандарт качества для финансовых блогеров и снизит число публикаций с явным конфликтом интересов, когда автор получает вознаграждение за призыв к совершению операций на рынке.

Что делать молодым инвесторам

Согласно исследованию FINRA, только 36% инвесторов при принятии инвестиционного решения на основе советов блогеров проверяют образование и опыт этого блогера. Слепо следовать рекомендациям человека, который не имеет профильного образования и подтвержденного опыта — опасно.

Поэтому юным инвесторам очень важно научиться проверять информацию и оценивать опыт блогера. Не стоит принимать решения на основе пары постов в Telegram или ролика-миллионника в TikTok. В идеале автор инвестиционного и экономического контента должен входить в реестр инвестиционных советников Банка России и проверить его присутствие в реестре можно за пару кликов на сайте ЦБ.

Если блогера нет в реестре, стоит внимательнее изучить его опыт, инвестиционные предпочтения и постараться понять его мотивацию и источники дохода. Он может зарабатывать на консультациях, курсах или получать прямое вознаграждение от брокеров или платформ, даже нелегальных.

Кроме того, очень важно подтянуть базовые знания о работе экономики, фондовых рынков и биржевых инструментов. Например, в другой своей статье я рассказал про 5 книг по финансовой грамотности для детей и подростков — можно начать с них, а затем перейти к более профессиональной литературе.

Первый год стоит посвятить обучению — понять как ведет себя рынок и разобраться в своей реакции на падение рынка. Когда портфель падает на 20%, узнаешь о себе намного больше, чем из сотни роликов в соцсети.

Также первое время особенно важно вести дневник сделок и записывать в него краткое резюме по каждой сделке: что и почему было куплено, по какой цене, как принималось решение о покупке и какие ожидания от сделки. Это поможет понять сколько решений было основано на анализе, а сколько на эмоциях.

Чек-лист для оценки инвестиционного контента

Этот короткий чек-лист позволит оценить финансового блогера, его мотивацию и принять взвешенное решение о том стоит ли прислушиваться к его мнению:

- есть ли блогер в реестре Банка России. Если да, то это накладывает на него обязательства по соблюдению жестких правил, за нарушение которых предусмотрены серьезные штрафы. Вероятность быть обманутым таким автором минимальна;

- что блогер продает: образование или доступ к «секретной системе получения прибыли» за деньги. Если это просто образовательный контент без призыва к покупке или продаже — хорошо;

- какие результаты чаще демонстрирует блогер. Если в ленте исключительно «успешный успех» и 100% прибыльных сделок — плохо;

- есть ли в роликах и текстах автора «красные флаги» манипуляции: «гарантированная доходность», «иксы за неделю», «успей зайти, пока не поздно», «инсайд» и так далее. Если есть — плохо и вероятнее всего такой блогер зарабатывает на своих подписчиках неэтичным способом.

Что в итоге

Юному инвестору важно сразу сформировать правильные привычки и руководствоваться стратегией, а не эмоциями. Главное преимущество раннего инвестирования — длинный инвестиционный горизонт, на котором эффект сложных процентов проявит себя в полной мере. У подростка времени больше, чем у любого взрослого.

Например, инвестируя с 16 лет по 10 тысяч рублей в месяц под 14% годовых, к 40 годам получится накопить капитал более 20 млн рублей. Взрослому, который начинает в 30 лет, для достижения аналогичного размера капитала придется вкладывать 90 тысяч ежемесячно — в 9 раз больше.

При этом развитие финансовой грамотности подростков — это последовательная работа родителей и индустрии, которая должна предложить молодому инвестору рабочие инструменты раньше, чем это сделает анонимный «гуру» из TikTok или Telegram. Поэтому нам, как взрослым, необходимо самим обладать высоким уровнем финансовой грамотности и финансовой дисциплины, чтобы передать эти навыки своим детям.