Банки, фонды, рейтинговые агентства - каждый квартал выкатывают PDF на сотни страниц. Прогнозы для тех, кто читает прогнозы. Замкнутый круг, в который предприниматель не входит - потому что работает. А потом риск приходит не как гость, а как судебный пристав.

Я изучил 45 отчетов от WEF до ЦМАКП, и большинство говорят об одном и том же разными словами - хочется свести это в одну картину. Что я и сделал.

Не чтобы напугать. А чтобы показать рифы до того, как днище скрежетнет.

Откуда данные

25 институций первого эшелона: WEF, IMF, World Bank, OECD, BCA Research, Oliver Wyman, Eurasia Group, ЦБ РФ, ЦМАКП, BOFIT, Carnegie, АКРА. Плюс 20 отраслевых: Росстат, Data Insight, НИУ ВШЭ, NF Group и другие.

Для каждого риска подсчитал - сколько из 45 источников его упоминают независимо друг от друга. Оценил вероятность и силу удара по пятибалльной шкале. Получилась матрица из 15 рисков, 7 секторальных разрезов и 10 экстремальных сценариев.

Главное: убивает не один удар, а пять одновременных

Ни один из рисков не смертелен сам по себе.

ВВП пересмотрен до 0.4% - неприятно, но выживаемо. Ставка 14.5% - больно, но система стоит. Ликвидная часть ФНБ сжалась с 8.4 до 3.6 трлн - подушка тоньше вдвое, но она есть. Кадровый голод 1.7 млн человек в год - тормоз, не стоп-кран. Ритейл на дне за 20 лет мониторинга - тяжело, но дышит.

По отдельности - терпимо. Одновременно - другой разговор.

Дорогой кредит давит на бизнес, который не может найти людей, который не может продать товар потребителю, который давно в режиме экономии. Домино по кругу. Один внешний толчок - и конструкция трещит по всем швам.

Я писал про эффект Красной Королевы - когда нужно бежать, чтобы оставаться на месте. Сейчас вся экономика в этом режиме. ВВП 0.4% при инфляции 5.6% - это не рост, это беговая дорожка: ноги работают, пейзаж не меняется.

Нефть: от похорон до свадьбы и обратно

Тут самое неожиданное.

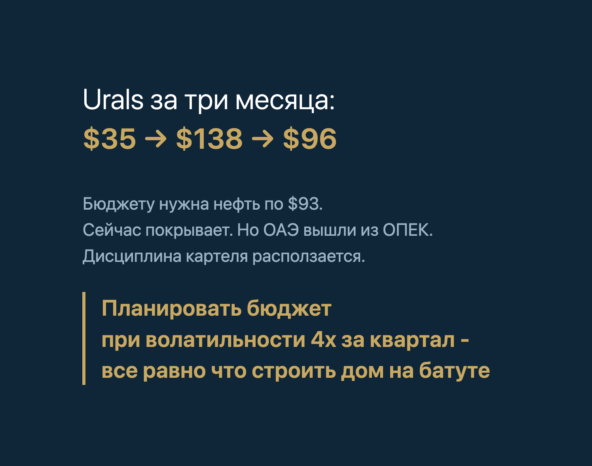

Urals за три месяца прошел путь, на который обычно уходят годы: $35 в январе, $138 в апреле после ирано-ормузского кризиса. Дисконт к Brent сузился с $30 до $5-10. Бюджету нужна нефть по $93 для безубыточности - прямо сейчас покрывает.

Звучит как победа. На деле - зависимость от чужого конфликта.

ОАЭ вышли из ОПЕК после 59 лет членства. Планируют нарастить добычу с 3.4 до 5 млн баррелей к 2027. Дисциплина картеля расползается. А планировать бюджет при волатильности 4x за квартал - все равно что строить дом на батуте.

Малый бизнес: не устали - хотят закрыться

31% предпринимателей думают о закрытии. Не "испытывают трудности". Не "рассматривают варианты". Думают закрыться.

75% без прибыли для развития. 52% уверены, что станет хуже. Данные ВШЭ/ФОМ по 700+ компаниям, лонгитюдное исследование с 2021 года - не паника в чатах.

Тройной удар одновременно: ставка 14.5% (кредит невозможен), НДС 22% (маржа сжата), кадровый голод (зарплаты растут быстрее выручки). И ни один из трех не собирается уходить.

Я разбирал похожий сигнал в статье про Сбер и сжатие спроса - когда банки видят охлаждение на 2-3 квартала раньше розницы. Тот прогноз оправдался.

Маркетплейсы: фаза "не поздно выйти"

Год назад - "заходи пока не поздно". Сейчас - 176 тысяч селлеров ушли за 12 месяцев. Активных с 700 до 550 тысяч. Прогноз "Мой Склад" в 60 000 оказался консервативным - реальность жестче.

ФАС выдала предупреждения и Wildberries, и Ozon за навязывание условий. Гонка за GMV кончилась, начался вопрос "кто первым покажет прибыль".

Подробнее разбирал в серии про маркетплейсы и серии про франшизы - про переток селлеров из одной зависимости в другую. Картина с тех пор стала только четче.

Банки: слон, которого не видят

ЦМАКП ставит точку максимального риска на октябрь 2026. Просрочка перевалила 13% - рекордные 1.65 трлн рублей.

Но главное не это. Главное - оборонные кредиты. $210-250 млрд с 2022 года. Почти четверть портфеля. Нет публичной отчетности, нет рыночных индикаторов качества. Слон в комнате, которого не видно не потому что маленький - а потому что все договорились не смотреть.

ЦБ говорит "управляемо". Возможно. Но при условии, что ничего извне не прилетит. Условие, на которое трудно поставить.

Облигации: стена, за которой очередь

Четверть рынка в зоне риска. 4.9 трлн рублей нужно рефинансировать в этом году - на 70% больше прошлого. Самолет допустил техдефолт по трем выпускам в мае. 99 млрд долга. И это только начало очереди.

Когда средний сегмент умирает - облигационный рынок чувствует это первым.

Кадры: мечта экономиста, ад кадровика

Безработица 2.2%. Звучит как мечта. На деле - нанимать некого, зарплаты растут быстрее производительности. 1.7 млн дефицит в год. А Сбер параллельно сокращает 5-10 тысяч через AI-оценку.

Парадокс: одних выгоняют, других не могут найти. Рынок труда раскалывается пополам.

Это не приговор - это навигационная карта

Тяжело? Да. Но те же 45 отчетов показывают: ЦБ снижает ставку (уже минус 50 б.п. в апреле), инфляция замедляется (с 5.9% в марте до 5.6% в мае), нефтяные доходы восстановились. Если ставка дойдет до 10-12% во втором полугодии - начнется оттепель. И те, кто выжил в 14%-ную зиму, окажутся на рынке с куда меньшей конкуренцией.

Кто видит рифы заранее - не напарывается. Для этого и собрал эту карту.

Полная версия исследования - 15 рисков с матрицей, 7 секторальных карточек, экстремальные сценарии. PDF, бесплатно: забирайте в боте