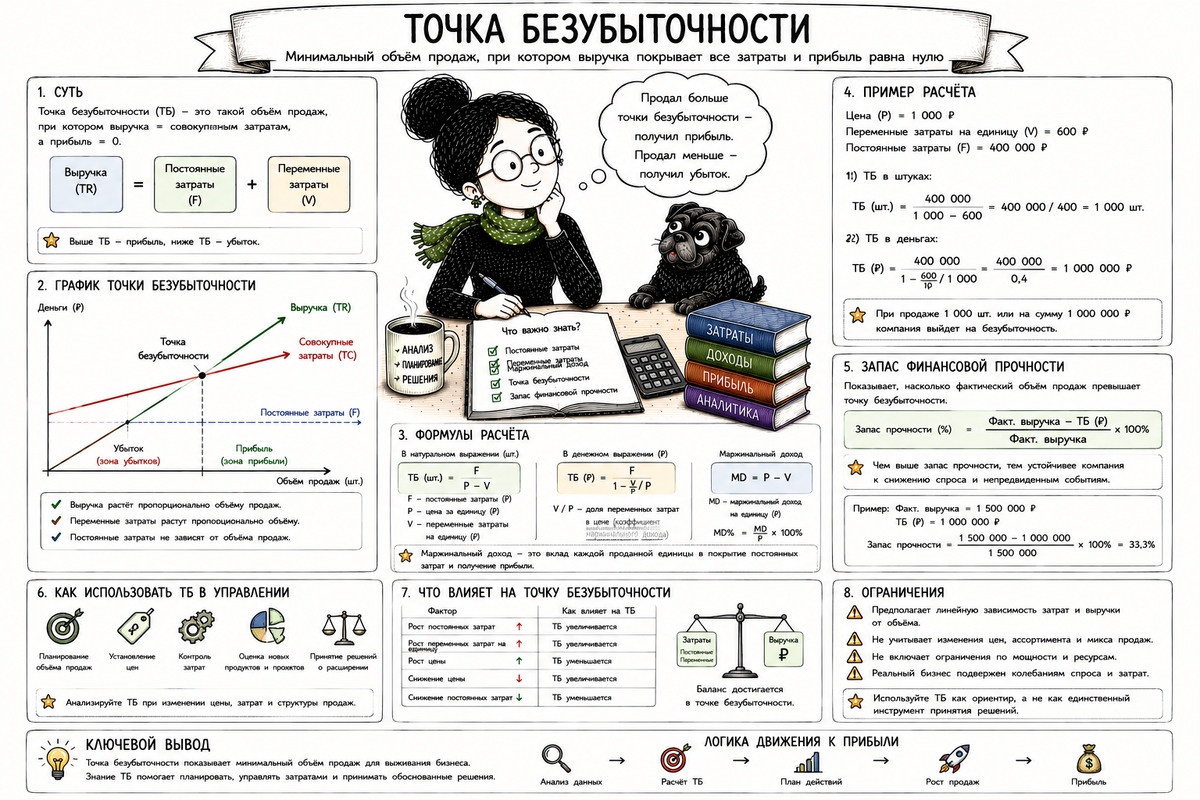

Точку безубыточности часто считают как простую формулу: постоянные расходы разделили на маржинальность — получили минимальную выручку.

Формально всё верно.

Но в управленческом учёте важна не только сама формула. Важен ещё и ход мысли.

Потому что одну и ту же точку безубыточности можно считать в двух направлениях.

Первый вариант — сверху вниз. Мы идём от плановой выручки, вычитаем переменные расходы, получаем маржинальный доход или валовую прибыль, а потом смотрим, хватает ли этой суммы на покрытие постоянных расходов.

Второй вариант — снизу вверх. Мы сначала планируем постоянные расходы, потом понимаем, какую валовую прибыль или маржинальный доход нужно заработать, и уже от этой суммы восстанавливаем минимально необходимую выручку.

В первом случае мы проверяем план.

Во втором — строим минимально необходимый план.

И оба варианта полезны.

Зачем вообще считать точку безубыточности

Точка безубыточности показывает, при какой выручке компания уже покрыла все расходы, но ещё не получила прибыль.

Самая простая логика такая:

Выручка − переменные расходы − постоянные расходы = 0

Или иначе:

Маржинальный доход − постоянные расходы = 0

Маржинальный доход — это выручка за минусом переменных расходов.

Если маржинальный доход больше постоянных расходов, компания получает операционную прибыль.

Если маржинальный доход меньше постоянных расходов, компания получает операционный убыток.

Поэтому точка безубыточности — это не просто красивый показатель для отчёта.

Это граница, ниже которой бизнес-модель начинает терять деньги.

Первый подход: расчёт сверху вниз

Расчёт сверху вниз начинается с выручки.

У компании уже есть план продаж, плановая цена, плановая себестоимость или переменные расходы.

Мы считаем, сколько валовой прибыли или маржинального дохода остаётся после покрытия переменной части расходов.

Дальше сравниваем этот результат с постоянными расходами.

Логика сверху вниз выглядит так:

Выручка

− переменные расходы или себестоимость продаж

= валовая прибыль или маржинальный доход

− постоянные расходы

= операционная прибыль

Этот подход отвечает на вопрос:

при нашем плане продаж компания зарабатывает достаточно маржи, чтобы покрыть постоянные расходы?

Пример расчёта сверху вниз

Допустим, компания планирует на месяц выручку 8 000 000 руб.

Переменные расходы или себестоимость продаж составляют 4 800 000 руб.

Тогда маржинальный доход равен:

8 000 000 − 4 800 000 = 3 200 000 руб.

Постоянные расходы компании составляют 2 000 000 руб.

Значит, операционная прибыль будет:

3 200 000 − 2 000 000 = 1 200 000 руб.

Компания не просто выходит в ноль, а получает операционную прибыль 1 200 000 руб.

Теперь можно рассчитать точку безубыточности.

Сначала определяем коэффициент маржинального дохода:

3 200 000 / 8 000 000 = 40%

Это означает, что с каждого рубля выручки компания зарабатывает 40 копеек маржинального дохода.

Теперь считаем выручку в точке безубыточности:

2 000 000 / 40% = 5 000 000 руб.

Получается, что компании нужно минимум 5 000 000 руб. выручки, чтобы покрыть постоянные расходы.

Как читать результат сверху вниз

В этом варианте мы видим три важных показателя.

Первое — плановая выручка. В нашем примере это 8 000 000 руб.

Второе — точка безубыточности. В нашем примере это 5 000 000 руб.

Третье — запас финансовой прочности.

Запас финансовой прочности показывает, насколько плановая выручка выше минимально необходимой выручки.

В нашем примере:

8 000 000 − 5 000 000 = 3 000 000 руб.

В процентах:

3 000 000 / 8 000 000 = 37,5%

Это значит, что выручка может снизиться на 37,5% от плана, прежде чем компания окажется на границе убытка.

Такой расчёт полезен, когда план продаж уже есть.

Например, коммерческий директор принёс план выручки, производственный блок дал план себестоимости, финансовая служба собрала бюджет постоянных расходов.

Теперь нужно понять: выдерживает ли бизнес-модель эти плановые показатели?

Расчёт сверху вниз — это режим проверки.

Он отвечает на вопрос:

план хороший или только выглядит хорошим?

Второй подход: расчёт снизу вверх

Расчёт снизу вверх начинается не с выручки, а с постоянных расходов.

Сначала компания планирует свою постоянную инфраструктуру.

Например:

аренду;

оклады;

ИТ;

охрану;

административные расходы;

амортизацию;

постоянную рекламу;

прочие расходы, которые не зависят напрямую от объёма продаж.

После этого возникает главный вопрос:

если постоянные расходы уже составляют такую сумму, какую валовую прибыль нужно заработать, чтобы их покрыть?

В точке безубыточности ответ простой:

валовая прибыль или маржинальный доход = постоянные расходы

То есть если постоянные расходы составляют 2 000 000 руб., то в точке безубыточности компания должна заработать валовую прибыль или маржинальный доход 2 000 000 руб.

Дальше нужно восстановить выручку и себестоимость.

Логика снизу вверх выглядит так:

Постоянные расходы

= требуемая валовая прибыль или маржинальный доход

→ минимальная выручка

→ себестоимость или переменные расходы

Этот подход отвечает на другой вопрос:

какой минимальный объём продаж нужен, чтобы содержать нашу постоянную инфраструктуру?

Здесь мы как будто смотрим на бизнес с другой стороны.

Не «сколько прибыли даст наш план продаж», а сколько нужно продать, чтобы вообще иметь право содержать такой уровень постоянных расходов.

Пример расчёта снизу вверх через маржинальность

Допустим, постоянные расходы компании составляют 2 000 000 руб. в месяц.

Компания работает с валовой маржинальностью 40%.

Это значит, что валовая прибыль составляет 40% от выручки.

В точке безубыточности:

валовая прибыль = постоянные расходы

Значит, требуемая валовая прибыль равна 2 000 000 руб.

Теперь рассчитываем выручку:

Выручка = валовая прибыль / валовая маржинальность

Подставляем цифры:

2 000 000 / 40% = 5 000 000 руб.

Дальше считаем себестоимость продаж:

Себестоимость = выручка − валовая прибыль

Получаем:

5 000 000 − 2 000 000 = 3 000 000 руб.

Итог такой:

постоянные расходы — 2 000 000 руб.;

требуемая валовая прибыль — 2 000 000 руб.;

валовая маржинальность — 40%;

выручка в точке безубыточности — 5 000 000 руб.;

себестоимость продаж — 3 000 000 руб.;

операционная прибыль — 0.

Расчёт снизу вверх через торговую наценку

В практике часто задают не маржинальность, а торговую наценку.

И здесь очень важно не перепутать базу расчёта.

Маржинальность считается от выручки:

валовая прибыль / выручка

Наценка считается от себестоимости:

валовая прибыль / себестоимость

Например, постоянные расходы снова составляют 2 000 000 руб.

Торговая наценка — 80%.

Это означает:

валовая прибыль = себестоимость × 80%

В точке безубыточности валовая прибыль должна быть равна постоянным расходам.

Значит:

валовая прибыль = 2 000 000 руб.

Теперь рассчитываем себестоимость:

2 000 000 / 80% = 2 500 000 руб.

Дальше считаем выручку:

2 500 000 + 2 000 000 = 4 500 000 руб.

Итог такой:

постоянные расходы — 2 000 000 руб.;

требуемая валовая прибыль — 2 000 000 руб.;

торговая наценка — 80%;

себестоимость продаж — 2 500 000 руб.;

выручка в точке безубыточности — 4 500 000 руб.;

операционная прибыль — 0.

Почему при 40% маржинальности и 80% наценки выручка разная

На первый взгляд может показаться странным.

При маржинальности 40% точка безубыточности получилась 5 000 000 руб.

А при наценке 80% точка безубыточности получилась 4 500 000 руб.

Но противоречия здесь нет.

Потому что 80% наценки — это не 80% маржинальности.

Если наценка 80%, то маржинальность считается так:

80% / (100% + 80%) = 44,44%

Проверим на цифрах.

Себестоимость — 2 500 000 руб.

Валовая прибыль — 2 000 000 руб.

Выручка — 4 500 000 руб.

Маржинальность:

2 000 000 / 4 500 000 = 44,44%

То есть при наценке 80% компания зарабатывает валовую прибыль 44,44% от выручки.

А если маржинальность 40%, компания зарабатывает 40 копеек валовой прибыли с каждого рубля выручки.

Поэтому при одинаковых постоянных расходах выручка в точке безубыточности будет разной.

Одна и та же точка, но разные управленческие вопросы

Математически оба подхода приводят к одному и тому же месту — к точке, где прибыль равна нулю.

Но управленчески это разные вопросы.

Когда мы считаем сверху вниз, мы спрашиваем:

мы планируем выручку 8 000 000 руб.; хватит ли этой выручки, чтобы покрыть переменные и постоянные расходы? какой запас прочности у бизнеса?

Когда мы считаем снизу вверх, мы спрашиваем:

мы уже запланировали постоянные расходы 2 000 000 руб.; какую минимальную выручку нужно заработать? какой объём продаж обязана обеспечить коммерческая служба?

Первый подход больше похож на проверку бюджета.

Второй — на постановку минимальной коммерческой цели.

Где здесь место бюджета постоянных расходов

Бюджет постоянных расходов — это основа расчёта снизу вверх.

Сначала компания собирает все расходы, которые не зависят напрямую от объёма продаж.

Например:

аренда — 300 000 руб.;

оклад административно-управленческого персонала — 800 000 руб.;

страховые взносы — 240 000 руб.;

ИТ и сопровождение 1С — 120 000 руб.;

охрана и уборка — 90 000 руб.;

амортизация — 150 000 руб.;

постоянный маркетинг — 200 000 руб.;

связь — 40 000 руб.

Итого постоянные расходы — 1 940 000 руб.

После этого финансовая служба может сказать:

чтобы просто покрыть эту постоянную базу, компания должна заработать валовую прибыль или маржинальный доход 1 940 000 руб.

Если маржинальность 40%, минимальная выручка будет:

1 940 000 / 40% = 4 850 000 руб.

Если плановая выручка ниже этой суммы, значит, постоянные расходы уже не соответствуют возможностям бизнеса.

Важное методическое уточнение: валовая прибыль или маржинальный доход

В учебных примерах часто используют термин «валовая прибыль».

Но в управленческом анализе для точки безубыточности точнее говорить «маржинальный доход».

Почему?

Потому что точка безубыточности строится на разделении расходов на переменные и постоянные.

Если в себестоимость продаж входят только переменные расходы, тогда валовая прибыль по сути совпадает с маржинальным доходом.

Но если в себестоимость продаж уже попала часть постоянных производственных расходов, например амортизация, оклады производственных управленцев, содержание цеха, тогда валовая прибыль уже «загрязнена» постоянной частью.

В таком случае для корректного расчёта нужно отдельно выделить:

Выручка

− переменные расходы

= маржинальный доход

− постоянные расходы

= прибыль

Именно поэтому в методике лучше сначала договориться, что мы считаем переменными расходами, а что постоянными.

Типовая ошибка: считать точку безубыточности от бухгалтерской себестоимости

В регламентированном учёте себестоимость может быть сформирована по своим правилам.

В неё могут попасть расходы, которые для управленческого анализа являются постоянными.

Например:

амортизация производственного оборудования;

часть зарплаты производственного персонала на окладах;

общепроизводственные расходы;

расходы на содержание производственных помещений.

Если просто взять бухгалтерскую себестоимость продаж и считать от неё валовую прибыль, можно получить искажённую точку безубыточности.

Для управленческого расчёта нужно не просто взять готовую строку из учёта, а разложить расходы по поведению.

Что меняется вместе с объёмом?

Что не меняется?

Что меняется ступенчато?

Что имеет смешанный характер?

Только после этого точка безубыточности становится действительно управленческим инструментом.

Как оформить расчёт в бюджетной модели

Удобно сделать три связанных блока.

Первый блок — бюджет постоянных расходов

Здесь собираются статьи постоянных расходов, ответственные ЦФО и способ расчёта.

Например:

аренда — по договору;

оклады — по штатному расписанию;

страховые взносы — от фонда оплаты труда;

ИТ — по договору сопровождения;

охрана — по договору;

амортизация — по графику;

маркетинг — по утверждённому лимиту.

Второй блок — расчёт сверху вниз

Здесь мы берём плановую выручку, вычитаем переменные расходы, получаем маржинальный доход, сравниваем его с постоянными расходами и определяем прибыль.

Например:

плановая выручка — 8 000 000 руб.;

переменные расходы — 4 800 000 руб.;

маржинальный доход — 3 200 000 руб.;

коэффициент маржинального дохода — 40%;

постоянные расходы — 1 940 000 руб.;

операционная прибыль — 1 260 000 руб.;

точка безубыточности — 4 850 000 руб.;

запас финансовой прочности — 3 150 000 руб.

Третий блок — расчёт снизу вверх

Здесь мы берём постоянные расходы и через маржинальность восстанавливаем минимальную выручку.

Например:

постоянные расходы — 1 940 000 руб.;

требуемый маржинальный доход — 1 940 000 руб.;

коэффициент маржинального дохода — 40%;

минимальная выручка — 4 850 000 руб.;

переменные расходы при этой выручке — 2 910 000 руб.;

операционная прибыль — 0.

Как объяснять это руководителю

Можно объяснить очень просто.

Есть два режима расчёта.

Первый режим — проверяем план.

Мы планируем выручку 8 000 000 руб. При нашей маржинальности 40% эта выручка даёт 3 200 000 руб. маржинального дохода.

Постоянные расходы — 1 940 000 руб.

Значит, план покрывает постоянные расходы и даёт 1 260 000 руб. операционной прибыли.

Второй режим — считаем минимальную цель.

Наши постоянные расходы — 1 940 000 руб.

При маржинальности 40% нам нужна минимальная выручка 4 850 000 руб.

Это точка безубыточности.

Всё, что выше этой выручки, начинает формировать прибыль.

Такой формат понятен не только финансовой службе, но и коммерческому директору.

Потому что коммерческий директор видит не абстрактную формулу, а конкретную границу:

ниже 4 850 000 руб. выручки компания уходит в убыток.

Что делать после расчёта точки безубыточности

Расчёт точки безубыточности — это не финал, а начало анализа.

После него полезно проверить несколько сценариев.

Если снизится цена, маржинальность упадёт. Значит, точка безубыточности вырастет.

Если вырастет себестоимость, переменные расходы увеличатся. Маржинальный доход на рубль выручки уменьшится. Точка безубыточности снова вырастет.

Если увеличатся постоянные расходы, компания должна заработать больше маржинального дохода. Точка безубыточности также вырастет.

Если изменится структура продаж, даже при той же общей выручке прибыль может измениться.

Например, доля низкомаржинального товара выросла, а доля высокомаржинального товара снизилась. Формально продажи есть, но маржинального дохода не хватает.

Поэтому для многопродуктовой компании важно считать не только общую выручку, но и средневзвешенную маржинальность по структуре продаж.

Мини-методика для практического применения

Сначала составляем бюджет постоянных расходов: собираем расходы по статьям, ЦФО, периодам и методам расчёта.

Потом определяем переменные расходы: отделяем расходы, которые зависят от объёма продаж или выпуска.

Дальше рассчитываем маржинальность:

Маржинальность = маржинальный доход / выручка

После этого считаем точку безубыточности сверху вниз: берём плановую выручку, переменные расходы и постоянные расходы. Проверяем, есть ли прибыль и запас прочности.

Затем считаем точку безубыточности снизу вверх: берём постоянные расходы и через маржинальность восстанавливаем минимальную выручку.

После этого сравниваем оба результата.

Если плановая выручка выше точки безубыточности, бизнес-модель выдерживает план.

Если ниже — нужно пересматривать объём продаж, цену, себестоимость, структуру продаж или постоянные расходы.

Итоговый вывод

Расчёт точки безубыточности можно делать в двух направлениях.

Сверху вниз — от выручки к прибыли.

Логика такая:

выручка

− переменные расходы

= маржинальный доход

− постоянные расходы

= прибыль

Этот способ показывает, выдерживает ли план продаж постоянную инфраструктуру компании.

Снизу вверх — от постоянных расходов к минимальной выручке.

Логика такая:

постоянные расходы

= требуемый маржинальный доход

→ минимальная выручка

→ себестоимость или переменные расходы

Этот способ показывает, какую выручку компания обязана заработать, чтобы выйти в ноль.

Именно вместе эти два подхода дают нормальную управленческую картину.

Сверху вниз мы проверяем реалистичность плана.

Снизу вверх мы задаём минимальную планку продаж.

А бюджет постоянных расходов становится не просто списком затрат, а точкой отсчёта для понимания, сколько компания должна зарабатывать, чтобы её бизнес-модель была устойчивой.