Что случилось?

Законодательство о персонифицированном учёте различает два разных события: окончание выполнения работ исполнителем по договору ГПХ (подпункт 3 пункта 2 статьи 11 Федерального закона № 27-ФЗ) и прекращение действия самого договора ГПХ (подпункт 5 пункта 2 статьи 11). Эти события не всегда совпадают по дате. Однако Социальный фонд России (СФР) при проверке отчётности ЕФС-1 часто отождествлял их, требуя подавать сведения о прекращении договора в тот же срок, что и об окончании работ, что вело к необоснованным штрафам.

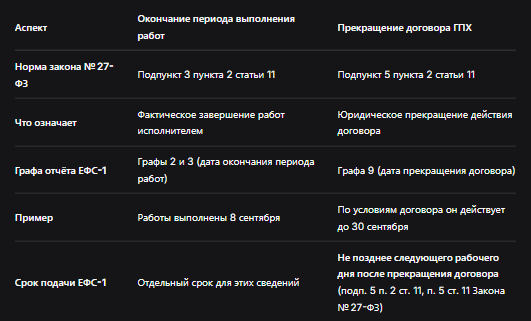

Общество с ограниченной ответственностью заключило с физическими лицами договоры гражданско-правового характера. Срок выполнения работ по договорам был установлен — 8 сентября. Однако срок действия самих договоров был определён сторонами до 30 сентября включительно. Страхователь (ООО) заполнил подраздел 1.1 формы ЕФС-1, указав в графах 2 и 3 дату окончания периода выполнения работ — 8 сентября. В графе 9 отчёта была проставлена дата прекращения договора — 30 сентября. Сам отчёт был направлен страхователем 30 сентября.

СФР, получив отчётность, посчитал это нарушением. По мнению фонда, подать сведения о прекращении договора ГПХ нужно было не позднее следующего рабочего дня после даты окончания работ, то есть после 8 сентября. За нарушение срока фонд вынес решение о привлечении страхователя к ответственности и наложил административный штраф. Организация, не согласившись с таким подходом, обратилась в суд за защитой своих прав.

Что решили суды?

Суды трёх инстанций, включая кассацию, полностью поддержали позицию страхователя, признав решение СФР незаконным, штраф — необоснованным.

Арбитражный суд Восточно-Сибирского округа (Постановление от 24 марта 2026 года по делу № А33-8290/2025) указал следующее. Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования» (Закон № 27-ФЗ) прямо разграничивает такие понятия, как «окончание периода выполнения работ или деятельности» (подпункт 3 пункта 2 статьи 11) и «прекращение договора ГПХ» (подпункт 5 пункта 2 статьи 11). Для этих сведений в форме ЕФС-1 предусмотрены отдельные графы: графы 2 и 3 — для даты окончания периода выполнения работ, графа 9 — для даты прекращения договора. Фонд не доказал, что договоры ГПХ фактически прекратили своё действие до 30 сентября. Следовательно, организация сдала отчёт в установленный срок — не позднее следующего рабочего дня после даты прекращения договора. Штраф СФР был признан неправомерным и полностью отменён, взыскано 36 250 рублей.

Таблица: Разграничение понятий «окончание работ» и «прекращение договора» для отчётности ЕФС-1

*Источник: Постановление АС Восточно-Сибирского округа от 24.03.2026 № Ф02-737/2026 по делу № А33-8290/2025*

Корень проблемы и как исправить в рамках закона

Суть проблемы в том, что СФР часто игнорирует различие между двумя разными событиями, навязывая страхователям единый срок подачи ЕФС-1 — сразу после выполнения работ, а не после прекращения договора. Это приводит к необоснованным штрафам и судебным спорам. Для законного продления срока сдачи отчётности по ГПХ страхователям необходимо чётко прописывать в договоре условие о том, что договор продолжает действовать после сдачи работ (например, сохраняет силу до подписания акта приёма-передачи или до полной оплаты).

Главный вывод суда состоит в том, что у организации не возникает обязанности сдавать ЕФС-1 сразу после подписания акта выполненных работ, если по условиям договора он продолжает действовать. Судьи также отметили, что в 2025 году Арбитражный суд Западно-Сибирского округа уже поддержал подход о возможности сдать отчет исходя из даты подписания акта выполненных работ, что создает устойчивую судебную практику в пользу страхователей. Бремя доказывания того, что договор прекратился раньше (например, из-за нарушений со стороны исполнителя или досрочного расторжения), лежит на СФР. Если фонд не может предоставить таких доказательств, отчётность, поданная в срок от даты прекращения, признаётся законной.

Бесплатная консультация юриста

Заключение

Постановление Арбитражного суда Восточно-Сибирского округа от 24 марта 2026 года по делу № А33-8290/2025 является важным прецедентом. Оно подтвердило, что для целей персонифицированного учёта окончание работ и прекращение договора ГПХ — это разные юридические события. Для законного продления срока сдачи отчётности ЕФС-1 страхователям достаточно закрепить в договоре положение о его действии после сдачи работ. При этом бремя доказывания досрочного прекращения договора лежит на СФР. Сложившаяся судебная практика свидетельствует, что суды последовательно защищают права добросовестных страхователей от необоснованных штрафов со стороны фонда.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.