Вам показали P&L. Уже хорошо — в половине сделок до 100 млн выручки вы не получите даже этого. Но если показали, не расслабляйтесь. Потому что P&L малого бизнеса — это не отчётность. Это автопортрет собственника, написанный так, как он хочет себя видеть.

Я читаю такие отчёты регулярно. Компании на 20–80 млн выручки. И вот что я понял: проблема никогда не в том, что цифры неправильные. Проблема в том, что они правильные — но описывают не тот бизнес, в который вы думаете, что заходите.

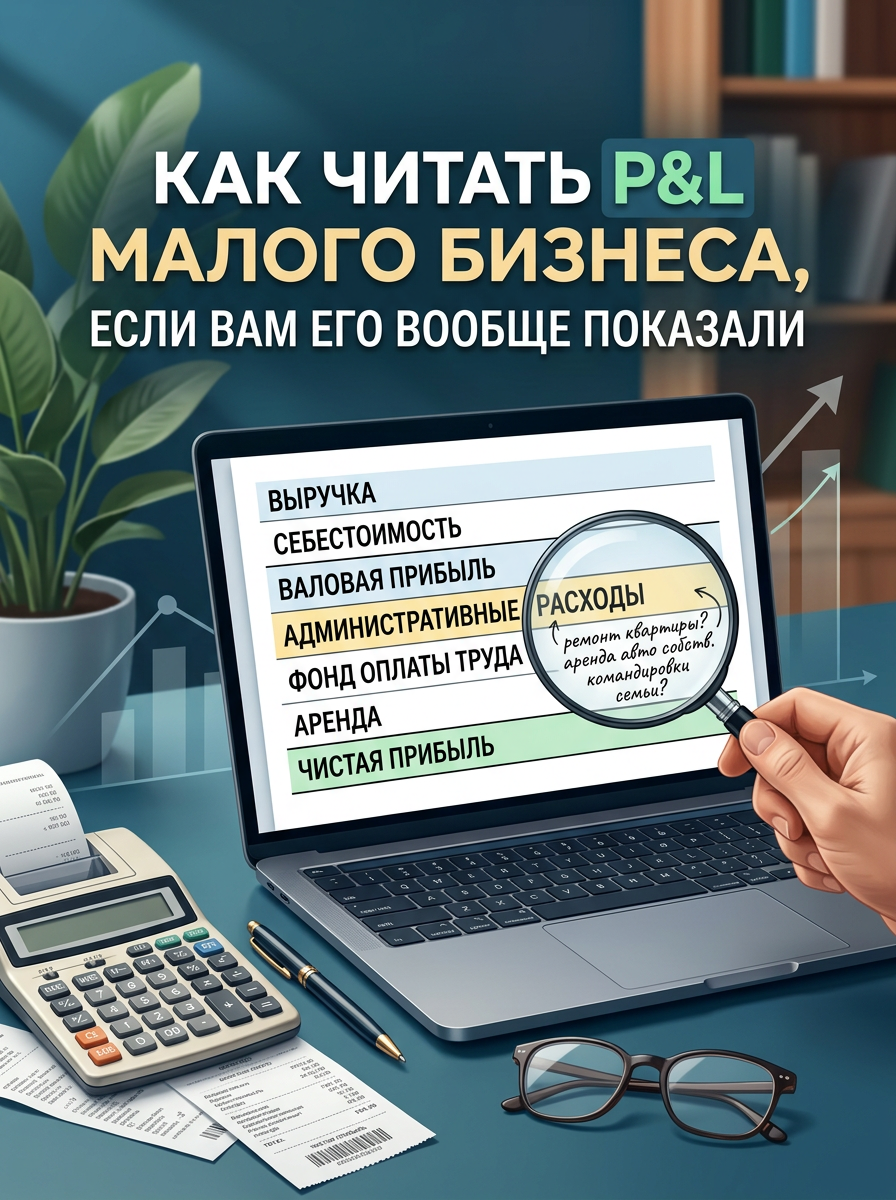

Три строки, которые я открываю первыми.

Административные расходы и «прочие».

В компании на 40 млн выручки строка «административные расходы» — 9 млн в год. Звучит нормально, пока не начинаешь раскладывать.

Внутри: аренда машины для собственника, ремонт квартиры (проведён как «ремонт офиса»), перелёты семьи (проведены как «командировки»), абонемент в фитнес, годовая страховка — личная, не корпоративная.

Это не воровство. Собственник — он же единственный бенефициар. Он привык жить через компанию. Для него P&L — это и бизнес, и семейный бюджет в одном файле. Он не прячет — он так живёт.

Но вы-то оцениваете бизнес по чистой прибыли. И если из 5 млн «прибыли» 3 млн — это расходы, которые уйдут вместе с собственником, то реальная прибыль — 2 млн. Или ноль. Или минус.

Что делать: попросите расшифровку административных расходов и строки «прочие» помесячно. Спросите прямо: «Какие из этих расходов не будут существовать, если вы завтра уйдёте из операционки?» Нормальный собственник ответит честно — он сам знает, что там его бензин и его обеды. Если начинает объяснять, что каждый рубль — это бизнес-необходимость, — вы разговариваете не с партнёром, а с продавцом.

Фонд оплаты труда.

ФОТ — самая крупная статья расходов в большинстве сервисных бизнесов на 20–80 млн. И самая непрозрачная.

Вот что я вижу регулярно: в штате числятся родственники. Жена — финансовый директор с зарплатой 250 тысяч. Тесть — консультант на 150. Брат — «руководитель направления», которого никто в команде не видел.

Это способ вытащить деньги из компании до прибыли. Легально. Налогооптимизированно. И абсолютно невидимо из итоговой строки P&L.

Что делать: запросите штатное расписание с фамилиями и должностями. Сопоставьте с учредителями и их семьями. Спросите: «Кто из сотрудников связан с вами лично — семья, друзья, бывшие партнёры?» И отдельно: «Если мы уберём этих людей из штата, какие функции остановятся?»

Если ответ — «никакие», вы нашли скрытый дивиденд. Его нужно прибавить к прибыли, чтобы увидеть реальную экономику. Но одновременно понять: собственник привык кормить семью через бизнес. После вашего входа он не перестанет.

Аренда и связанные платежи.

Компания арендует помещение за 300 тысяч в месяц. Рынок — 180. Арендодатель — ООО, где учредитель тот же человек, который сидит перед вами.

Это классика. Собственник владеет и бизнесом, и помещением. Через завышенную аренду он перекладывает прибыль из операционной компании в свою личную имущественную. Бизнес выглядит менее прибыльным, чем есть. Или наоборот — помещение на самом деле стоит дороже, и собственник субсидирует бизнес дешёвой арендой, чтобы показать красивую прибыль.

В обоих случаях вы оцениваете не бизнес, а конструкцию.

Что делать: узнайте, кому принадлежит помещение. Если связанному лицу — сравните ставку с рыночной. Спросите: «Если компания переедет, сколько будет стоить аналогичная площадь?» Пересчитайте P&L с рыночной арендой. Разница между тем, что в отчёте, и рыночной ставкой — это либо скрытая прибыль, либо скрытый убыток. И то и другое меняет оценку.

Есть ещё одна вещь, которую я не могу увидеть в P&L, но всегда проверяю в разговоре.

Спрашиваю: «Какая часть расходов проходит наличными?»

В бизнесах этого размера кэш — это не исключение, это часть операционки. Закупки за нал, зарплаты в конвертах, расчёты с подрядчиками мимо счёта. Всё это не попадёт ни в какой P&L. А значит, и расходы, и реальная выручка могут отличаться от того, что вам показали.

Я не жду честного ответа на этот вопрос. Я жду реакции. Если человек спокойно говорит: «Да, часть закупок идёт за нал, вот примерный объём» — с ним можно работать. Если делает вид, что не понимает вопроса, — вы смотрите на две бухгалтерии, и вам показали ту, что почище.

P&L малого бизнеса — это не документ. Это начало разговора. Цифры в нём — не ответы, а поводы для вопросов. Если вы приняли их как данность и пошли считать мультипликатор — вы оцениваете не компанию. Вы оцениваете файл.

Автор: Геннадий Мухин