Иногда система учёта затрат похожа на старый навигатор: дорога уже перестроена, развязку открыли, пробки теперь в другом месте, а он всё ещё уверенно ведёт через поле. Формально карта есть. Маршрут построен. Но реальность уже другая.

Примерно то же самое происходит с учётом затрат, когда компания меняет технологии, автоматизирует процессы, внедряет цифровые системы, датчики, складскую автоматизацию, роботизированные линии, электронный документооборот, CRM, WMS, MES, ERP, BI, а систему распределения косвенных расходов оставляет прежней: по выручке, по объёму выпуска, по зарплате производственных рабочих или просто “пропорционально прямым затратам”.

В какой-то момент такая система перестаёт объяснять экономику бизнеса. Она продолжает считать себестоимость, но уже всё хуже показывает, что действительно потребляет ресурсы, где создаётся нагрузка и почему один продукт, клиент или заказ обходится компании дороже другого.

1. Почему технологии вообще меняют учёт затрат

Классические системы распределения затрат возникали в мире, где большая часть производственной себестоимости была связана с понятными физическими факторами:

материалы;

ручной труд;

машинное время;

объём выпуска;

количество произведённых единиц.

Если завод выпускал больше продукции, он обычно тратил больше материалов, больше труда, больше смен, больше энергии. Поэтому распределять часть косвенных расходов по объёму выпуска или трудозатратам было не идеально, но в целом терпимо.

Но современная компания устроена сложнее.

Сейчас рост затрат часто связан не столько с количеством произведённых единиц, сколько с:

сложностью продукта;

количеством переналадок;

разнообразием заказов;

количеством клиентских требований;

уровнем сервиса;

количеством операций в системе;

глубиной аналитики;

IT-инфраструктурой;

качеством данных;

скоростью реакции на изменения.

Компания может выпускать одинаковый физический объём, но при этом один ассортимент будет простым и дешёвым в обслуживании, а другой — сложным, нервным и дорогим.

Например, два клиента купили продукции на одинаковую сумму. Первый делает один крупный заказ в месяц, забирает самовывозом и платит вовремя. Второй делает двадцать мелких заказов, постоянно меняет спецификации, требует срочные отгрузки, индивидуальную упаковку, отсрочку платежа, возвраты и отдельные акты сверки.

По выручке они одинаковые. По нагрузке на компанию — совершенно разные.

И если расходы отдела продаж, логистики, склада, бухгалтерии, претензионной службы и клиентского сервиса распределить просто по выручке, система скажет: “Оба клиента одинаково потребляют ресурсы”. Хотя в жизни это не так.

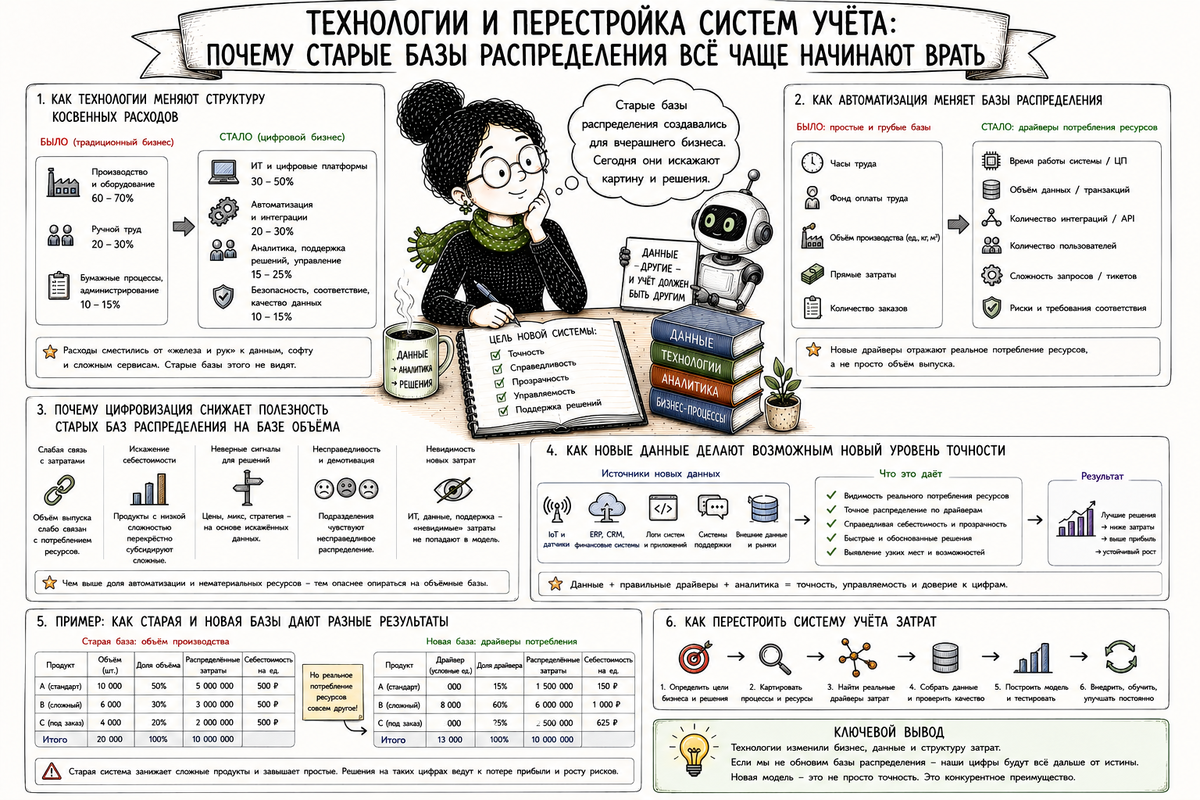

2. Как технология меняет структуру косвенных расходов

Технологии редко просто “убирают расходы”. Чаще они переносят расходы из одной природы в другую.

Раньше затраты могли быть видны как прямой труд: люди вручную оформляли документы, перемещали товар, проверяли качество, вели расчёты, собирали отчёты. После автоматизации часть ручного труда уходит, но появляются другие расходы:

лицензии на программное обеспечение;

поддержка ERP, CRM, WMS, MES, BI;

серверы, облака, интеграции;

аналитики данных;

администраторы систем;

специалисты по настройке бизнес-процессов;

кибербезопасность;

сопровождение мастер-данных;

доработки и обновления;

внутренние цифровые сервисы.

То есть компания может снизить прямые трудозатраты, но увеличить косвенные IT- и инфраструктурные расходы.

И здесь появляется важный методический момент: если раньше косвенные расходы были сравнительно небольшими, ошибка распределения могла быть терпимой. Но когда доля косвенных расходов растёт, ошибка распределения становится управленчески опасной.

Старый подход “размажем всё по объёму выпуска” начинает искажать себестоимость.

Простой продукт, который идёт крупной серией и почти не требует внимания, может получить слишком много косвенных расходов.

Сложный продукт, который требует переналадок, контроля, доработок, согласований и индивидуального сопровождения, может получить слишком мало расходов.

В результате простой продукт кажется менее прибыльным, чем он есть на самом деле, а сложный — более прибыльным, чем он есть на самом деле.

3. Почему автоматизация меняет базы распределения

Главное изменение от автоматизации не только в том, что процессы становятся быстрее. Главное — в том, что компания начинает видеть то, чего раньше не видела.

Раньше в учёте часто были доступны только крупные показатели:

выручка;

объём выпуска;

сумма прямых материалов;

зарплата производственных рабочих;

количество единиц продукции;

подразделение;

статья затрат.

Поэтому и базы распределения выбирали из того, что было под рукой.

Но цифровые системы позволяют собирать более точные операционные данные:

количество заказов;

количество строк в заказе;

количество отгрузок;

количество сборочных операций;

число переналадок оборудования;

машино-часы по конкретным линиям;

время обработки заявки;

количество обращений клиента;

количество возвратов;

количество претензий;

количество маршрутов доставки;

количество складских перемещений;

количество документов;

количество согласований;

число изменений в заказе;

фактическое потребление внутренних сервисов.

И тогда у компании появляется возможность распределять расходы не по грубой базе, а по более близкому драйверу затрат.

Не “логистика по выручке”, а по количеству доставок, маршрутов, весу, объёму, точкам выгрузки или километрам.

Не “склад по продажам”, а по количеству строк отбора, паллето-местам, операциям приёмки, хранения, комплектации и отгрузки.

Не “IT по численности”, а по пользователям, системам, заявкам, уровню сервиса, объёму поддерживаемых процессов.

Не “бухгалтерия по подразделениям поровну”, а по количеству документов, операций, авансовых отчётов, договоров, актов, банковских платежей.

То есть автоматизация даёт возможность перейти от вопроса:

“На что бы нам распределить эти расходы?”

к вопросу:

“Что реально вызывает эти расходы?”

Это принципиально другой уровень управленческого учёта.

4. Почему старые системы распределения на базе объёма теряют полезность

Распределение по объёму выпуска хорошо работает только тогда, когда объём действительно является главным источником затрат.

Если компания выпускает один-два похожих продукта, примерно одинаковыми партиями, через один процесс, с одинаковой сложностью обслуживания, объёмная база ещё может быть нормальной.

Но чем больше разнообразия, тем хуже работает такая логика.

Проблемы начинаются, когда в компании есть:

мелкие и крупные партии;

стандартные и индивидуальные заказы;

простые и сложные клиенты;

разные каналы продаж;

разная логистика;

разные требования к качеству;

разные уровни сервиса;

разные производственные маршруты;

разная частота переналадок;

разная нагрузка на поддержку и документооборот.

В такой ситуации объём становится слишком грубым показателем.

Один продукт может занимать мало объёма, но требовать много инженерной поддержки.

Другой продукт может давать большой объём, но идти по отлаженному процессу почти без отклонений.

Один клиент может покупать много, но просто.

Другой клиент может покупать меньше, но постоянно создавать нагрузку на продажи, логистику, финансы, склад и производство.

Если распределять расходы только по объёму или выручке, система начинает “субсидировать” сложные объекты за счёт простых.

Это и есть классическая проблема перекрёстного субсидирования: одни продукты, клиенты или каналы выглядят хуже, чем они есть, а другие — лучше, чем они есть.

5. Новые данные делают возможной новую точность

Цифровизация меняет саму природу учёта затрат, потому что появляется больше фактических следов процесса.

Раньше многие действия происходили “в воздухе”: менеджер позвонил, кладовщик передвинул, инженер согласовал, бухгалтер исправил, логист перестроил маршрут. В учёте это могло никак не фиксироваться или фиксироваться слишком общо.

Сейчас многие действия оставляют цифровой след:

заявка создана;

заказ изменён;

маршрут перестроен;

товар перемещён;

партия прошла этап;

оборудование простаивало;

операция заняла столько-то минут;

клиент обратился в поддержку;

документ вернулся на доработку;

согласование заняло три дня;

отгрузка была разбита на несколько рейсов.

Эти данные позволяют не просто точнее распределять затраты. Они позволяют увидеть саму экономику процесса.

Например, раньше логистика была одной строкой расходов. Сейчас можно увидеть, что дорогой является не вся логистика, а:

срочные доставки;

мелкие отгрузки;

неполная загрузка транспорта;

доставка в удалённые точки;

повторные рейсы из-за ошибок;

возвраты;

переносы дат клиентом;

некачественное планирование отгрузок.

То есть управленческий учёт перестаёт быть просто “распределением суммы”. Он становится инструментом диагностики процесса.

6. От распределения затрат к пониманию потребления ресурсов

Старый управленческий учёт часто отвечал на вопрос:

“Сколько затрат нужно отнести на продукт?”

Современный управленческий учёт всё больше должен отвечать на другой вопрос:

“Какие ресурсы продукт, клиент, канал или заказ реально потребляет?”

Это очень важный поворот.

Потому что распределить можно почти что угодно и почти как угодно. Можно взять красивую таблицу, выбрать базу, посчитать коэффициент, разнести сумму. Формально система будет работать.

Но управленческая ценность появляется только тогда, когда распределение помогает понять реальность.

Например:

какие продукты требуют больше переналадок;

какие клиенты создают больше возвратов и претензий;

какие каналы продаж требуют больше маркетинговой поддержки;

какие заказы перегружают производство;

какие сервисы внутри компании потребляют больше IT-ресурсов;

какие процессы создают лишние согласования и исправления.

Тогда учёт затрат становится не бухгалтерским упражнением, а управленческой картой нагрузки.

7. Что происходит с косвенными расходами в цифровой компании

В цифровой компании косвенные расходы становятся более неоднородными.

Внутри одной большой строки “административные расходы” или “общепроизводственные расходы” могут жить совершенно разные виды затрат:

расходы на поддержание мощности;

расходы на обработку операций;

расходы на сложность;

расходы на качество;

расходы на данные;

расходы на координацию;

расходы на контроль;

расходы на цифровую инфраструктуру;

расходы на развитие и изменения.

Их нельзя одинаково распределять одной базой.

Например, амортизацию производственной линии логично связывать с мощностью, машино-часами или доступной производственной ёмкостью.

Расходы на переналадки — с количеством переналадок или производственных партий.

Расходы на складскую комплектацию — с количеством строк отбора, заказов, паллет, коробов или операций.

Расходы клиентской поддержки — с обращениями, тикетами, претензиями, SLA.

Расходы IT-поддержки — с пользователями, сервисами, заявками, системами, уровнем критичности.

Расходы финансовой службы — с количеством документов, платежей, договоров, юридических лиц, отчётных контуров.

Поэтому новая система учёта затрат всё чаще должна быть многодрайверной.

Не одна база на всё, а разные базы для разных групп затрат.

8. Activity-based подход становится более практичным

Раньше подход, основанный на операциях и драйверах, часто воспринимался как слишком трудоёмкий. Теоретически красиво, но практически сложно: надо было опрашивать сотрудников, собирать данные вручную, оценивать доли времени, поддерживать сложную модель.

Цифровизация меняет ситуацию.

Если операции уже фиксируются в системах, то часть данных можно получать автоматически:

из ERP — документы, заказы, партии, статьи, подразделения;

из WMS — складские операции;

из MES — производственные операции, простои, маршруты;

из CRM — сделки, обращения, активность клиентов;

из сервис-деска — заявки и трудозатраты поддержки;

из транспортных систем — маршруты, рейсы, километры, точки доставки;

из BI — агрегированные показатели по процессам.

Это не означает, что любая компания должна срочно строить тяжёлую модель учёта по операциям. Но это означает, что у компании появляется выбор.

Можно не гадать, что вызывает расходы, а опереться на данные процесса.

Например, если раньше склад распределяли по выручке, потому что другой информации не было, то теперь можно увидеть количество складских операций по каждому каналу или клиенту.

Если раньше коммерческие расходы распределяли по продажам, то теперь можно отдельно видеть стоимость привлечения, стоимость обслуживания, возвраты, скидки, бонусы, претензии.

Если раньше IT распределяли по численности, то теперь можно видеть реальные сервисы, пользователей, заявки, уровень поддержки.

9. Но новая точность не должна превращаться в псевдоточность

Здесь есть важная ловушка.

Когда данных становится много, возникает соблазн построить очень сложную модель. Кажется, что если мы возьмём 47 драйверов, 132 аналитики и 19 уровней распределения, то получим “настоящую себестоимость”.

Но управленческий учёт не должен становиться математическим лабиринтом.

Точность полезна только тогда, когда она помогает принимать решения.

Если модель настолько сложна, что её никто не понимает, не может проверить и не использует в управлении, она превращается в дорогую имитацию точности.

Поэтому хороший вопрос при переработке системы затрат звучит не так:

“Можем ли мы распределить точнее?”

А так:

“Какая точность нам нужна для решения?”

Для стратегического анализа ассортимента достаточно одной глубины.

Для расчёта цены по индивидуальному заказу нужна другая.

Для оценки прибыльности клиента — третья.

Для мотивации подразделений — четвёртая.

Для регламентированной отчётности — вообще своя логика.

Одна универсальная себестоимость “на все случаи жизни” часто невозможна. И это нормально. В управленческом учёте разные задачи могут требовать разных моделей затрат.

10. Как новые технологии меняют работу финансового директора

Для финансового директора цифровизация означает не только новые отчёты. Она меняет саму постановку вопросов.

Раньше финансовая функция часто занималась тем, что собирала факт и объясняла отклонения после периода.

Теперь она может двигаться ближе к процессу:

видеть нагрузку по операциям;

анализировать себестоимость сложности;

оценивать стоимость обслуживания клиентов;

считать экономику каналов;

понимать стоимость внутренних сервисов;

выявлять неэффективные процессы;

строить прогноз затрат на основе драйверов;

связывать бюджет не только со статьями, но и с операционной активностью.

Например, бюджет склада можно строить не просто как “прошлый год плюс 10%”, а через ожидаемое количество заказов, строк отбора, паллет, смен, сезонных пиков и уровня сервиса.

Бюджет IT — не просто как общий лимит на подразделение, а через портфель систем, пользователей, проектов, заявок, SLA и критичность процессов.

Бюджет логистики — через маршруты, тоннаж, объём, количество точек доставки, частоту отгрузок и условия клиентов.

Бюджет клиентского сервиса — через количество обращений, сложность клиентов, каналы коммуникации, возвраты и претензии.

То есть бюджетирование становится более драйверным. А учёт затрат — более связанным с реальными процессами.

11. Что именно надо пересматривать в системе учёта затрат

Когда компания технологически изменилась, но система учёта затрат осталась старой, нужно пересматривать не только формулы распределения. Нужно смотреть шире.

Первое — состав косвенных расходов

Нужно понять, какие новые виды расходов появились или существенно выросли.

Например:

IT-инфраструктура;

цифровые сервисы;

поддержка систем;

аналитика данных;

автоматизация склада;

роботизация производства;

кибербезопасность;

электронные площадки;

маркетплейсы;

клиентская поддержка;

службы качества и комплаенса.

Если эти расходы уже значимы, их нельзя просто механически размазывать по старой базе.

Второе — объекты затрат

Раньше компания могла считать себестоимость только по продукту. Сейчас этого часто мало.

Нужно смотреть не только продукт, но и:

клиента;

канал продаж;

заказ;

проект;

регион;

сервис;

производственную линию;

партнерскую схему;

маркетплейс;

внутреннюю услугу.

Потому что затраты часто создаёт не сам продукт, а способ его продажи, доставки, обслуживания и сопровождения.

Третье — драйверы затрат

Нужно проверить, не устарели ли базы распределения.

Если расходы склада распределяются по выручке, но фактически зависят от количества строк заказа, система искажает картину.

Если расходы логистики распределяются по тоннажу, но фактически дорогими являются дальние мелкие доставки, база тоже слабая.

Если IT распределяется по численности, но одно подразделение использует пять критичных систем, а другое только электронную почту, распределение будет спорным.

Четвёртое — уровень детализации

Не нужно детализировать всё подряд. Но нужно выделить те зоны, где ошибка распределения реально влияет на решения.

Обычно это:

ассортимент;

клиенты;

каналы продаж;

логистика;

склад;

производственная сложность;

сервисные подразделения;

IT;

проектная деятельность.

Пятое — связь учёта затрат с бюджетированием

Если факт собирается по одной логике, а бюджет планируется по другой, план-факт анализ будет слабым.

Например, в бюджете расходы склада планируются по количеству заказов, а факт потом распределяется по выручке. Формально план-факт есть, но аналитический смысл теряется.

Поэтому новая система учёта затрат должна быть связана с бюджетной моделью: те драйверы, через которые планируем, желательно использовать и для анализа факта.

12. Пример: старый и новый взгляд на складские расходы

Допустим, у компании есть складские расходы: зарплата склада, аренда, техника, упаковка, WMS, обслуживание оборудования.

Старый подход: распределить складские расходы по выручке.

Что получится? Крупные дорогие товары получат больше складских расходов, дешёвые — меньше.

Но склад может быть загружен не стоимостью товара, а операциями.

Один товар дорогой, но отгружается паллетами крупным клиентам раз в неделю.

Другой товар дешёвый, но продаётся мелкими заказами, требует штучной комплектации, упаковки, маркировки и частых отгрузок.

По выручке первый товар получит больше расходов. По реальной нагрузке — второй.

Новый подход может разделить складские расходы на группы:

хранение — по паллето-местам или объёму хранения;

приёмка — по количеству поступлений или строк поступления;

комплектация — по строкам заказа или операциям отбора;

упаковка — по количеству упаковочных операций;

отгрузка — по количеству отгрузок, мест или маршрутов;

WMS и управление складом — по операциям или пользователям.

Такой подход сложнее, но он лучше показывает, какие товары, клиенты и каналы реально нагружают склад.

13. Пример: автоматизация производства и новая себестоимость сложности

В производстве автоматизация тоже меняет логику затрат.

Если линия высокоавтоматизирована, доля прямого труда может снизиться. Но при этом растёт значение:

амортизации оборудования;

технического обслуживания;

энергии;

наладки;

простоев;

программного обеспечения оборудования;

инженерной поддержки;

качества данных о рецептурах, маршрутах и нормах.

Если распределять такие расходы по зарплате производственных рабочих, результат будет странным. Прямого труда стало меньше, а он всё ещё используется как главная база для распределения.

В автоматизированной среде более важными могут стать:

машино-часы;

время работы линии;

количество переналадок;

количество партий;

сложность маршрута;

время простоя;

потребление энергии;

практическая мощность;

уровень загрузки оборудования.

И здесь возникает ещё одна важная тема — стоимость неиспользованной мощности.

Если компания купила дорогое оборудование, но использует его на 40%, себестоимость продукции может резко вырасти, если всю стоимость мощности распределить на фактический выпуск.

Для управленческих решений важно отделять:

стоимость реально использованной мощности;

стоимость свободной, неиспользованной мощности.

Иначе продукту можно приписать не его собственную неэффективность, а последствия инвестиционного решения, слабой загрузки или плохого продажного прогноза.

14. Цифровизация делает видимой стоимость сложности

Одна из самых важных новых тем — стоимость сложности.

Раньше компания могла видеть только общую себестоимость продукта. Теперь она может увидеть, что дорого обходится не сам продукт, а сложность вокруг него.

Например:

слишком широкий ассортимент;

много мелких партий;

частые изменения заказов;

индивидуальные требования клиентов;

нестандартная упаковка;

ручные исключения из процесса;

дополнительные согласования;

низкое качество первичных данных;

множество юридических лиц и договорных схем;

сложные скидки, бонусы и ретроусловия;

разные правила работы по каналам.

Цифровые данные помогают увидеть, где компания платит за сложность.

Иногда бизнес думает: “Этот клиент приносит хорошую выручку”. А потом выясняется, что он создаёт столько исключений, что его реальная прибыльность намного ниже.

Или компания думает: “Этот ассортимент нужен для рынка”. А потом видит, что хвост мелких позиций съедает склад, закупки, производство, планирование и оборотный капитал.

Технологии позволяют считать не только себестоимость продукта, но и себестоимость управленческой сложности.

15. Почему данные сами по себе не спасают

Есть ещё одна важная вещь: цифровизация не делает учёт затрат правильным автоматически.

Можно иметь ERP, WMS, CRM, BI, десятки отчётов и при этом получать плохую управленческую себестоимость.

Почему?

Потому что данные могут быть:

неполными;

несопоставимыми;

введёнными задним числом;

разными по справочникам;

не связанными между системами;

без единой методологии;

с неправильными аналитиками;

с разными правилами отражения факта;

без владельцев качества данных.

Технология даёт возможность. Но методология всё равно нужна.

Если в системе нет понятных объектов затрат, драйверов, правил распределения, классификации расходов и ответственности за данные, автоматизация просто ускорит хаос.

Раньше хаос был в Excel. Теперь он будет в красивом дашборде.

16. Как подойти к переработке системы учёта затрат

Переработку системы затрат лучше начинать не с вопроса “какую программу внедрить”, а с методической диагностики.

Шаг 1. Понять, какие управленческие решения должна поддерживать система

Например:

ценообразование;

анализ прибыльности продуктов;

анализ прибыльности клиентов;

выбор каналов продаж;

управление ассортиментом;

оценка эффективности производства;

расчёт внутренних услуг;

планирование бюджета;

поиск резервов снижения затрат.

Разные решения требуют разной глубины учёта.

Шаг 2. Определить ключевые объекты затрат

Не нужно пытаться считать всё во всех разрезах сразу. Надо выбрать те объекты, которые действительно важны для управления.

Например:

продукт;

группа продуктов;

клиент;

канал;

заказ;

проект;

производственная линия;

сервисная функция.

Шаг 3. Разделить расходы на однородные группы

Нельзя одну большую сумму “общепроизводственные расходы” распределять одной базой, если внутри неё живут разные по природе затраты.

Нужно выделить группы:

затраты мощности;

затраты операций;

затраты переналадок;

затраты качества;

затраты хранения;

затраты доставки;

затраты поддержки клиентов;

затраты IT-сервисов;

затраты управления и координации.

Шаг 4. Подобрать драйверы затрат

Для каждой группы расходов нужно найти показатель, который лучше всего объясняет потребление ресурса.

Не идеальный показатель. Идеального часто не будет.

Нужен показатель, который достаточно хорошо отражает причинную связь и при этом доступен в данных.

Шаг 5. Проверить доступность и качество данных

Очень часто методически правильный драйвер невозможно использовать сразу, потому что данные не собираются или собираются плохо.

Тогда есть два варианта:

временно использовать приближённую базу;

поставить задачу на изменение процесса сбора данных.

Например, если компания хочет распределять складские расходы по строкам отбора, но WMS пока не даёт такой отчёт, можно временно использовать количество заказов. Но в целевой модели зафиксировать нужный показатель.

Шаг 6. Не перегружать модель

Лучше начать с 5–10 ключевых драйверов, которые реально меняют управленческую картину, чем сразу строить огромную модель, которую никто не сможет поддерживать.

Хорошая система затрат должна быть:

достаточно точной;

объяснимой;

проверяемой;

связанной с процессами;

полезной для решений;

поддерживаемой в информационной системе.

17. Что нового появляется в теме учёта затрат

Если смотреть шире, технологии ведут управленческий учёт затрат к нескольким новым направлениям.

Учёт затрат по событиям

Не только “расход за месяц”, а стоимость конкретных событий:

создание заказа;

переналадка;

отгрузка;

возврат;

претензия;

заявка в поддержку;

изменение спецификации;

согласование договора.

Это особенно важно там, где затраты создаются большим количеством мелких действий.

Расчёт стоимости внутренних сервисов

IT, HR, финансы, юридическая служба, закупки, склад, логистика всё чаще рассматриваются как внутренние сервисы.

И тогда возникает вопрос: кто потребляет эти сервисы и в каком объёме?

Не для того, чтобы “наказать” подразделение распределением, а чтобы увидеть реальную стоимость поддержки бизнеса.

Драйверное бюджетирование затрат

Расходы начинают планироваться не от прошлогодней суммы, а от будущей активности.

Например:

не “логистика плюс 12%”, а количество рейсов × стоимость рейса;

не “склад плюс инфляция”, а количество операций × стоимость операции;

не “поддержка клиентов плюс 5 человек”, а прогноз обращений × норматив обработки;

не “IT как общий лимит”, а каталог сервисов × пользователи × уровень поддержки.

Анализ прибыльности клиента и канала

Технологии позволяют глубже считать не только продуктовую маржу, но и реальную прибыльность клиентов и каналов.

Например, маркетплейс может давать рост выручки, но после комиссий, логистики, возвратов, штрафов, упаковки и операционной нагрузки его реальная маржа может оказаться намного ниже ожидаемой.

Управление сложностью ассортимента

Система затрат может показать, что “длинный хвост” ассортимента создаёт непропорционально большую нагрузку на закупки, склад, производство, планирование и деньги.

Тогда решение об ассортименте принимается не только по выручке и валовой марже, но и по полной стоимости сложности.

Использование прогнозной аналитики

Когда накоплены данные по драйверам, можно прогнозировать затраты точнее.

Например, если известно, что рост количества мелких заказов на 20% увеличивает нагрузку склада сильнее, чем рост выручки на 20%, это можно заложить в бюджет заранее.

18. Главный риск: автоматизировать старую логику

Самая частая ошибка — внедрить новую систему, но перенести в неё старую методологию без пересмотра.

То есть компания покупает современную ERP, настраивает аналитику, собирает данные, строит отчёты, но распределяет расходы так же, как двадцать лет назад:

по выручке;

по объёму выпуска;

по прямой зарплате;

по прямым затратам;

по подразделениям “как привыкли”.

В итоге технология новая, а управленческая логика старая.

Это как поставить современный двигатель в телегу, но оставить деревянные колёса.

Автоматизация должна сопровождаться методическим вопросом:

изменилась ли экономика затрат?

Если изменилась, то должна измениться и система учёта.

19. Какая система затрат нужна современной компании

Современной компании нужна не обязательно самая сложная система затрат. Ей нужна система, которая честно отвечает на управленческие вопросы.

Она должна показывать:

какие ресурсы потребляются;

какими объектами они потребляются;

что создаёт нагрузку;

где объём действительно объясняет расходы;

где расходы создаёт сложность;

где расходы связаны с мощностью;

где расходы связаны с сервисом;

где расходы связаны с ошибками и переделками;

где часть затрат является стоимостью неиспользованных ресурсов.

И самое главное — такая система должна помогать принимать решения:

какие продукты развивать;

какие каналы пересматривать;

с какими клиентами менять условия;

где упрощать процессы;

где менять уровень сервиса;

где пересматривать цены;

где высвобождать мощность;

где автоматизация действительно окупается.

20. Итог

Технологии меняют учёт затрат не потому, что “теперь всё должно быть цифровым”. Они меняют его потому, что меняется сама структура бизнеса.

В современных компаниях затраты всё чаще возникают не только из объёма производства, а из сложности процессов, разнообразия клиентов, каналов, сервисов, данных, IT-инфраструктуры и скорости изменений.

Поэтому старые системы распределения на базе объёма постепенно теряют полезность. Они могут быть простыми и привычными, но начинают хуже объяснять реальную экономику.

Автоматизация и цифровизация дают возможность увидеть больше: операции, события, маршруты, обращения, переналадки, простои, документы, заказы, изменения, сервисы. Но эти данные становятся полезными только тогда, когда поверх них построена понятная методология.

Новая система учёта затрат должна быть не просто точнее. Она должна быть умнее: связывать расходы с причинами, процессы с ресурсами, а управленческие отчёты — с реальными решениями.

Потому что задача управленческого учёта не в том, чтобы красиво распределить косвенные расходы. Задача в том, чтобы компания поняла: где она зарабатывает, где теряет, где платит за сложность и какие решения действительно меняют её экономику.