Когда денег не хватает, а дата платежа уже близко, тревога понятна. Но именно в состоянии паники люди чаще всего принимают решения, которые делают долг дороже, конфликт с кредитором — жестче, а выход из ситуации — дольше. Разбираем типичные ошибки при долгах и объясняем, как действовать вместо них.

Ранее мы говорили о том, как возникает долговая нагрузка и по каким признакам понять, что она стала критической. Сегодня — о том, каких действий лучше избегать. Иногда неверная стратегия опаснее самой просрочки: она забирает время, деньги и возможность договориться.

Ошибка 1. Брать новый дорогой заем, чтобы закрыть старый

Не каждый рефинансирующий кредит — зло. Если новый продукт дешевле, снижает ежемесячный платеж и оформлен по понятному графику, он может быть частью плана. Опасна другая ситуация: человек берет новый заем в спешке, не сравнивает условия, не считает полную переплату и просто переносит проблему на несколько недель.

Что это дает на практике. Появляется цепочка долгов: один договор закрывается, второй открывается, затем третий нужен уже для того, чтобы обслуживать первые два. Даже если по одному краткосрочному займу переплата ограничена законом, несколько договоров одновременно могут перегрузить бюджет и привести к хронической просрочке.

Как выйти из этой ловушки. Если понимаете, что платеж не проходит, не берите новый долг автоматически. Сначала свяжитесь с кредитором, объясните ситуацию и спросите о вариантах: реструктуризация, перенос даты платежа, изменение графика, частичное погашение по согласованному плану. Чем раньше клиент выходит на связь, тем больше пространства для решения.

Ошибка 2. Игнорировать проблему и надеяться, что «само рассосется»

Кажется, что если не открывать письма, не смотреть приложение и не отвечать на звонки, тревоги станет меньше. На короткое время — возможно. Но долг от этого не исчезает: начисления продолжаются, кредитная история ухудшается, а у кредитора остаются правовые инструменты взыскания.

Чем оборачивается такое поведение. Сначала растет просрочка и портится кредитная история. Затем кредитор может обратиться в суд или использовать иной предусмотренный законом порядок взыскания. После появления исполнительного документа делом занимаются судебные приставы: возможны списания со счетов, ограничения по имуществу и другие меры исполнительного производства.

Что изменить прямо сейчас. Признать проблему — не значит признать поражение. Составьте список всех обязательств: кому должны, сколько осталось, какая ставка, когда ближайший платеж, есть ли штрафы. После этого станет понятно, где нужна срочная договоренность, а где достаточно дисциплины и графика.

Ошибка 3. Прятаться от взыскателей и менять номер телефона

Некоторые заемщики после первых звонков решают сменить сим-карту, заблокировать незнакомые номера и стать «невидимкой». Но для кредитора это сигнал не о том, что проблема исчезла, а о том, что клиент не готов к диалогу.

Почему это ухудшает положение. Чем дольше нет контакта, тем меньше шансов договориться на ранней стадии. Дело может уйти в судебное взыскание, а после этого переговоры обычно становятся сложнее: сумма уже может включать дополнительные расходы, а процесс идет по формальной процедуре.

Разумная альтернатива. Разговаривайте спокойно и фиксируйте договоренности письменно. Попросите назвать кредитора, сумму задолженности и основание требования. Не сообщайте коды из СМС, данные карт и пароли. Если с вами связывается профессиональная коллекторская организация, проверьте ее в государственном реестре ФССП. Если есть нарушения — сохраняйте доказательства и подавайте жалобу.

Ошибка 4. Не знать свои права

Закон ограничивает способы возврата просроченной задолженности. Кредитор или коллектор не вправе звонить ночью, угрожать, вводить в заблуждение относительно суммы долга или последствий неуплаты, давить на родственников и коллег без законных оснований.

Установлены и количественные пределы. Например, по инициативе кредитора телефонные переговоры с должником допускаются не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц. Сообщения тоже ограничены по времени и количеству. Если правила нарушаются, это не «рабочий процесс», а повод для жалобы.

Что с этим делать. Фиксируйте даты, время звонков, номера, сообщения и содержание разговоров. Жалобу на нарушения правил взыскания можно направить в ФССП, в том числе через электронные сервисы. Если есть угрозы жизни и здоровью — обращайтесь в полицию. Если незаконно раскрывают персональные данные — дополнительно можно жаловаться в Роскомнадзор.

Обратите внимание. Полностью отказаться от взаимодействия с кредитором или его представителем можно не сразу, а только после установленного законом срока с даты возникновения просрочки. Кроме того, такой отказ не отменяет сам долг, судебное взыскание и письменную корреспонденцию. Это инструмент защиты от навязчивых контактов, а не способ «обнулить» обязательства.

Ошибка 5. Гасить долги «по чуть-чуть» без плана

Когда приходит зарплата, хочется раздать всем понемногу: тысячу рублей одному кредитору, пятьсот — другому, еще немного — третьему. Это создает ощущение движения, но не всегда дает результат. Деньги уходят, а основная сумма долга почти не уменьшается.

Что тут не так. Без плана платежи превращаются в хаос. Часть денег уходит на штрафы и проценты, и человек не видит, какой долг закрывается первым и когда появится свободный денежный поток.

На что опереться. Сначала, если это возможно, внесите обязательные минимальные платежи по всем долгам, чтобы не создавать новые просрочки. Затем выберите стратегию для досрочного погашения. Метод «лавина» — направлять максимум свободных денег на долг с самой высокой ставкой: это выгоднее математически. Метод «снежный ком» — сначала закрыть самый маленький долг: это быстрее дает психологический результат. Главное — выбрать один подход и соблюдать его, а не разбрасывать деньги случайно.

Ошибка 6. Платить по долгам любой ценой, экономя на самом необходимом

Долги важны, но еда, жилье, лекарства и базовая безопасность — не «лишние расходы». Иногда человек пытается любой ценой не допустить просрочку, но при этом отказывается от лечения, нормального питания или оплаты жилья. Это опасная стратегия: она может привести к еще большему финансовому провалу.

Почему такой подход не работает. Проблемы со здоровьем, потеря работоспособности или жилья резко снижают способность зарабатывать и договариваться. В итоге человек удерживает платеж сегодня, но рискует потерять возможность платить завтра.

Разумный путь. Разделите бюджет на приоритеты: базовые потребности, обязательные платежи, долги, прочие расходы. Если денег не хватает даже на базовые статьи, срочно выходите на связь с кредиторами и обсуждайте снижение нагрузки. Когда обязательства уже невозможно обслуживать, можно получить юридическую консультацию о вариантах банкротства. Внесудебная процедура через МФЦ подходит не всем и применяется при соблюдении специальных условий; судебная процедура сложнее и требует отдельной оценки последствий.

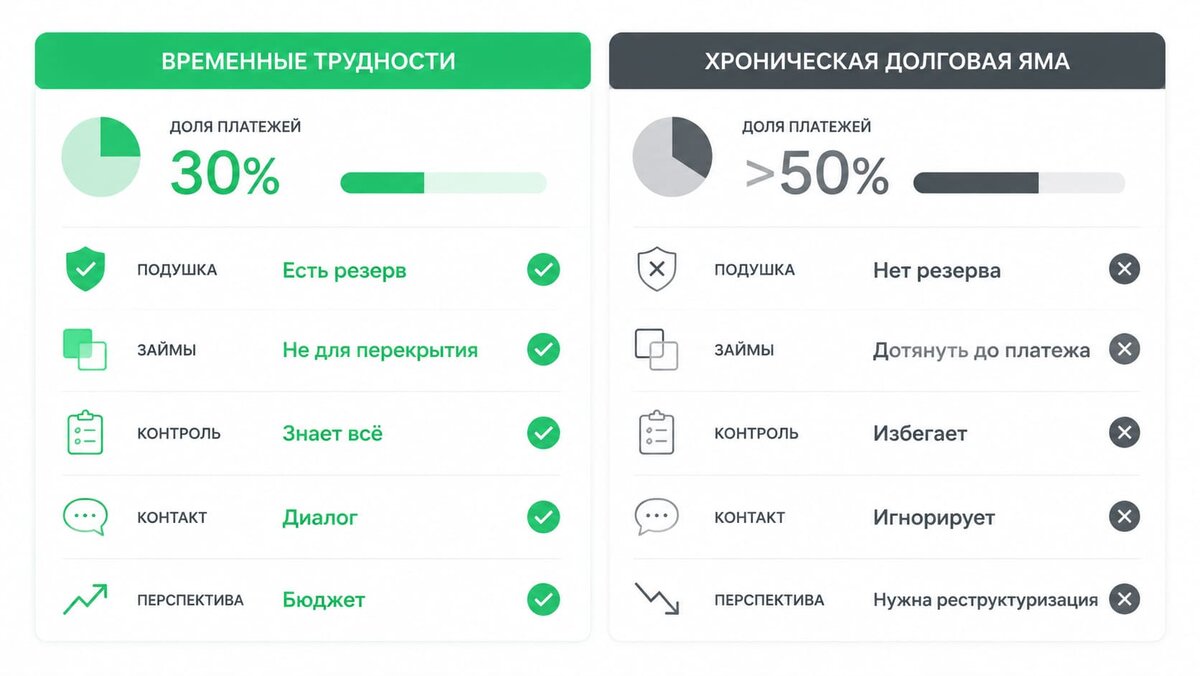

Как отличить временные трудности от хронической долговой ямы

Эти признаки — не юридический диагноз, а практические ориентиры. Они помогают понять, можно ли справиться корректировкой бюджета или уже нужна реструктуризация, консультация юриста и более жесткий план выхода из долгов.

В долговую яму чаще всего приводит не один просроченный платеж, а цепочка решений: взять новый дорогой заем, не отвечать кредитору, не считать полную сумму обязательств, стесняться попросить реструктуризацию. Чем раньше человек выходит на связь и честно называет проблему, тем больше вариантов остается.

Что дальше

Мы разобрали главные ошибки в ситуации с долгами: от импульсивных новых займов до попытки спрятаться от кредиторов и взыскателей. Главное правило одно: долгами нужно управлять, а не убегать от них. Чем раньше вы посчитаете сумму, выйдете на связь и выберете план, тем выше шанс выбраться без лишних потерь.