Модель придумали в 1919 году в американской химической компании DuPont, чтобы понять, какие факторы влияют на рентабельность капитала. С тех пор она стала базовым инструментом финансового анализа. Закупщику она важна по одной причине: именно через неё финансовый директор смотрит на вашу работу.

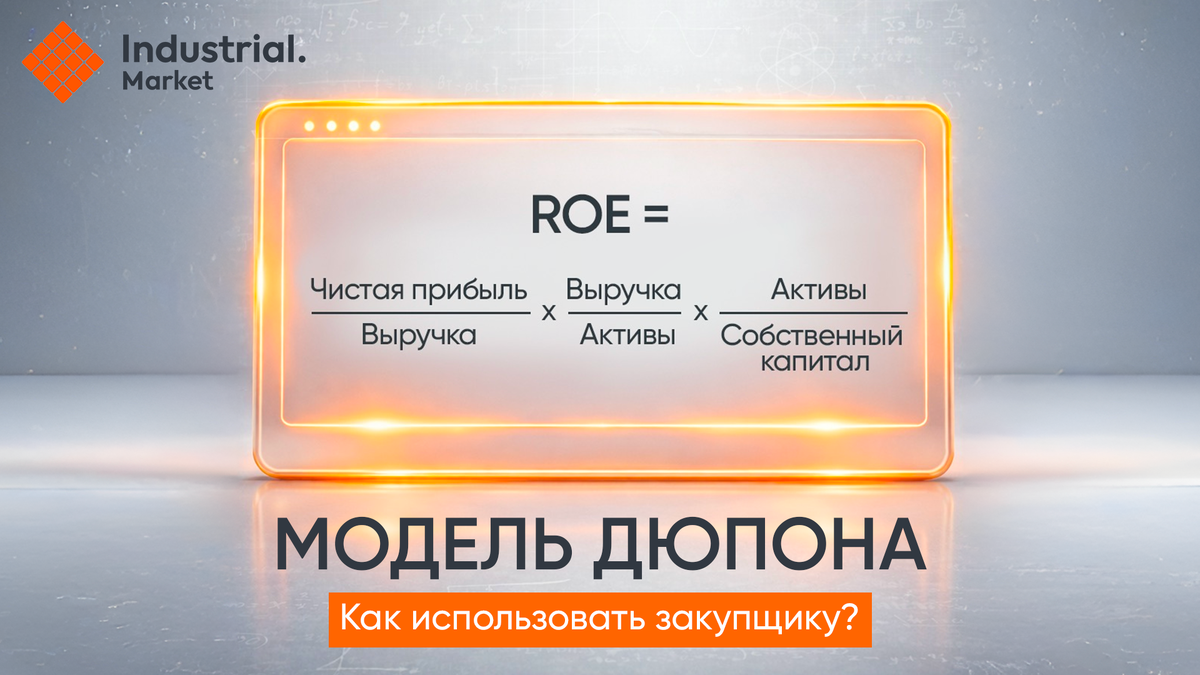

Формула: РСК (рентабельность собственного капитала, ROE) = Рентабельность продаж × Оборачиваемость активов × Финансовый рычаг.

Три множителя — три рычага. И у каждого подразделения свой.

🔸 Продажи защищают первый множитель — маржу. Запасы для них — это страховой буфер: нет товара на складе — нет выручки — нет маржи. Аргумент такой: «мы теряем клиентов из-за дефицита».

🔸 Производство тоже за высокие запасы: реже переналадка, стабильнее загрузка линий, ниже себестоимость единицы продукции.

🔸 Финансы смотрят на второй множитель — оборачиваемость активов. Запасы для них — это замороженный оборотный капитал, потенциальные неликвиды в балансе и давление на ликвидность. Их аргумент: «деньги должны работать, а не лежать на складе».

Вот откуда вечный конфликт на совещаниях по запасам: все говорят правду, просто смотрят на разные строчки одной формулы.

Что это значит для закупщика на практике

При одинаковой прибыли оборачиваемость запасов 3 раза в год против 12 — принципиально разный бизнес. Компания с оборачиваемостью 12 связывает в запасах в 4 раза меньше капитала при том же объёме продаж. Это прямо влияет на рентабельность капитала — ключевой показатель для акционеров и совета директоров.

Практический вывод для закупщика: когда обосновываете страховой запас или объём партии — переводите аргументы в язык модели Дюпона. Не «нам нужно 3 месяца запаса», а «стоимость дефицита и срочных закупок превысит стоимость хранения при таком-то объёме».

Все стратегические системы оценки цепочек поставок в итоге укладываются в те же три угла: рост выручки, контроль затрат, эффективность капитала. Закупщик стоит на пересечении всех трёх — и должен говорить на языке каждого.

Хотите ещё больше материалов на тему закупок и логистики? Следите за Industrial.Market на Дзен, чтобы не пропустить экспертные советы, новости и инсайты в сфере закупок для бизнеса!