Финансовая модель для производства: как считать себестоимость, когда сырье дорожает

Производство работает, клиенты есть, загрузка хорошая — а деньги куда-то уходят. Знакомая история? Разбираемся, почему финансовая модель — это не про отчеты для инвесторов, а про понимание, куда на самом деле исчезает прибыль.

Когда расчеты перестают работать

Центробанк прогнозирует инфляцию на 2026 год в диапазоне 4,5–5,5%. Минэкономразвития дает оценку около 6,8% по итогам года. Но производственный бизнес ощущает давление сильнее: сырье дорожает быстрее, чем индекс потребительских цен.

Для компании, которая делала расчеты год назад, это катастрофа. Цены на продукцию не пересмотрели, нормы расхода материалов не обновили — и вот маржа, которая казалась комфортной, внезапно оказалась отрицательной. Бизнес работает в минус, но по-прежнему выставляет счета и отгружает продукцию.

Именно в таких ситуациях обнаруживается, что принимать решения на основе выручки и ощущений — не стратегия. Нужны цифры, которые обновляются вместе с реальностью.

Снижается маржинальность, увеличивается нагрузка на оборотные средства, появляются кассовые разрывы. При этом внешне бизнес может выглядеть стабильным: производство идет, продажи сохраняются. Проблемы становятся заметны только тогда, когда не хватает денег. Финансовая модель позволяет увидеть этот момент заранее.

Что такое финансовая модель и чем она отличается от бизнес-плана

Финансовая модель — это связанная система расчетов, где выручка, расходы, прибыль и денежный поток влияют друг на друга. Когда меняется один параметр — например, цена сырья — модель автоматически пересчитывает всю экономику.

Бизнес-план отвечает на вопрос «что мы собираемся делать». Финансовая модель отвечает на вопрос «сколько это стоит и что в итоге принесет». Первый — описание идеи, второй — ее проверка на цифрах.

Разница принципиальная. Бизнес-план пишут один раз и кладут в ящик. Финансовая модель — живой документ, с которым работают постоянно: тестируют сценарии, корректируют прогнозы, принимают решения.

Для производства это особенно важно. Большая часть затрат здесь напрямую зависит от стоимости сырья и комплектующих. Если материалы дорожают, финмодель покажет не просто рост затрат — она покажет конкретное влияние на маржинальность, операционную прибыль и денежный поток. В ней можно спрогнозировать рост цен на материалы, пересчитать себестоимость и понять, при каком уровне затрат бизнес перестает быть прибыльным.

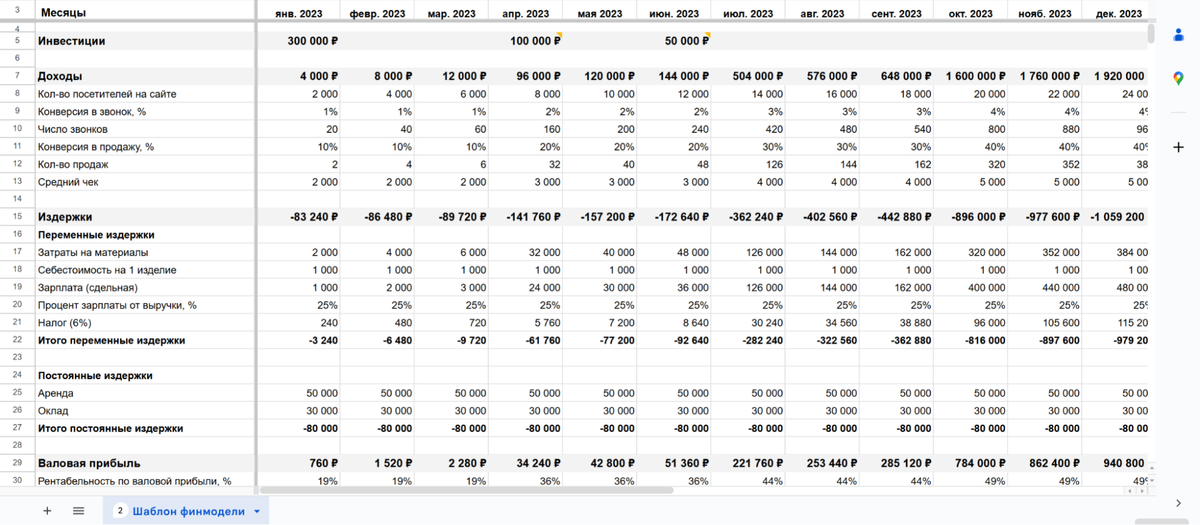

Семь блоков, из которых строится финмодель

У каждой компании своя специфика, но логика финмодели универсальна. Разберем, из чего она состоит на практике.

Выручка и структура продаж. Финмодель всегда начинается с выручки. Но важно не просто зафиксировать общий объем — нужно разложить его по продуктам или категориям. Это позволяет увидеть, что формирует основную выручку и где есть потенциал для роста.

Себестоимость и сырье. Центральный элемент финмодели для производства. Нормы расхода материалов, закупочные цены, логистика и хранение. Ключевое — задать зависимость: если цена на сырье меняется, себестоимость должна пересчитываться автоматически.

Переменные расходы. Это затраты, которые растут пропорционально объему выпуска: сдельная зарплата, упаковка, логистика. Чем точнее они привязаны к объему производства, тем адекватнее модель реагирует на изменения.

Маржинальная прибыль. Выручка минус переменные издержки. Показывает, сколько денег остается на покрытие постоянных затрат. Если маржа снижается — текущая экономика начинает давать сбой.

Постоянные расходы. Аренда, административные затраты, управленческий персонал, обслуживание оборудования. Не зависят от объема производства. Важно понимать, какой объем выручки нужен, чтобы бизнес хотя бы вышел в ноль.

Прибыль: от валовой до чистой. Прибылей несколько: валовая, операционная, чистая. Каждый уровень показывает, где именно уходят деньги. Если валовая высокая, а чистая нет — проблема в операционных расходах. Такое разделение помогает найти слабое место.

Денежный поток и запасы. В производственном бизнесе нельзя ограничиваться расчетом прибыли. Деньги в производстве часто «застревают»: в сырье на складе, в незавершенных заказах, в готовой продукции, которую еще не отгрузили. Компания может показывать прибыль по документам и при этом не иметь денег на счете.

Три отчета, без которых финмодель не работает

Финансовая модель без актуальных данных — это просто набор формул. Ее нужно питать цифрами из реального учета. В производственной компании основой становятся три отчета.

Платежный календарь. ОДДС за месяц показывает итоговое движение денег — реальные платежи, а не начисления. Но для производства важнее детализация по дням. В производстве расходы концентрируются: закупка сырья, выплаты поставщикам, зарплаты. Поступления от клиентов при этом могут приходить с задержкой. Платежный календарь позволяет увидеть кассовый разрыв заранее, а не в момент, когда счет уже пустой — шаблон платежного календаря можно скачать и адаптировать под свою компанию.

Отчет о прибылях и убытках. Отвечает на вопрос: зарабатывает ли бизнес? Выручка растет, производство загружено, а прибыль падает — такая ситуация возникает именно тогда, когда удорожание сырья съедает маржу, но в движении денег это не видно. ПиУ делает это прозрачным. Особенно важно смотреть не только на компанию в целом, но и на отдельные продукты или заказы: часть ассортимента нередко работает с минимальной или отрицательной маржой.

Управленческий баланс. Показывает, за чей счет живет бизнес: активы (сырье, запасы, оборудование, деньги), обязательства (кредиты, долги поставщикам) и собственный капитал. В условиях инфляции сырья баланс приобретает особое значение: компании начинают замораживать все больше денег в запасах, параллельно растет зависимость от кредитов. Без регулярного анализа баланса этот процесс остается незаметным.

История, которую показала финансовая модель

Финансовая модель помогает не только в спокойные периоды, но и когда бизнес работает, а результат не сходится. Типичная ситуация: компания работает несколько лет, продукт востребован, клиенты есть, команда справляется — а прибыль нулевая.

В одном из таких случаев разбор начали с декомпозиции: выручка, структура затрат, роли и потоки денег. Уже на этом этапе стало понятно — дело не в рынке и не в продукте.

Ключевые выводы оказались неожиданными:

- Валовая рентабельность около 52% — продукт сам по себе прибыльный.

- Операционная рентабельность около 8% — почти вся прибыль уходит на расходы.

- Для выхода в ноль нужно около 18 продаж в месяц, фактически их было 3–4.

Дальнейший анализ структуры выплат показал: один из партнеров получал доход сразу из нескольких источников — фиксированная зарплата, бонусы за клиентов, доля от прибыли и проценты по займам, которые он сам же предоставил бизнесу. При этом займы возвращались из выручки, дополнительно снижая итоговую прибыль.

Самое важное — без финмодели это было невозможно увидеть. Было ощущение, что денег нет, но не было понимания, почему именно. В результате анализа выяснилось, что партнеру было невыгодно выводить бизнес в прибыль: его личный доход формировался за счет процентов и дополнительных выплат. Финансовая модель показала не просто неэффективность — она обнажила конфликт интересов.

Что это дает производственным компаниям

В условиях роста цен на сырье похожие ситуации возникают регулярно. Себестоимость растет незаметно, часть расходов оказывается раздутой, деньги уходят без явного контроля. Компания работает с оборота, но не генерирует прибыль.

Финансовая модель позволяет собрать все данные в одном месте и увидеть полную картину: от себестоимости до конечного распределения денег. Начать можно с готового шаблона финансовой модели и адаптировать под специфику своего производства.

В результате компания получает не просто отчетность, а инструмент контроля: становится видно, какие расходы обоснованы, можно оценить реальную рентабельность продукции, выявляются скрытые финансовые риски и исчезает зависимость от ощущений.

Финансовая модель — не только про планирование и прогнозы. Это инструмент диагностики бизнеса. В условиях инфляции сырья она помогает не просто считать прибыль, а отвечать на более важный вопрос: куда на самом деле уходят деньги и кто на них зарабатывает.

А у вас в компании есть финансовая модель, или решения принимаются по остатку на счете? Как вы справляетесь с ростом цен на сырье — меняете цены, оптимизируете расходы или что-то другое?

Как строить финансовую модель: с чего начать

Сборка финмодели идет в том же порядке, что и ее структура: начинайте с выручки, не с расходов. Сначала важно определить, как именно компания зарабатывает деньги. Для этого продажи раскладываются по продуктам и фиксируются ключевые параметры: объемы, цены, структура выручки.

Далее добавляется себестоимость с учетом сырья и всех производственных затрат. После этого — переменные и постоянные расходы. Когда все данные внесены, модель начинает показывать прибыль и денежный поток. На этом этапе появляется главное — возможность тестировать сценарии.

Например, можно посмотреть, как изменится результат при росте цен на сырье на 15% или при увеличении стоимости логистики. Можно найти точку безубыточности — тот минимальный объем продаж, при котором бизнес перестает работать в убыток. Финмодель создается не ради фиксации цифр, а ради работы с ними.

Важный момент: финансовая модель не работает один раз. Ее нужно обновлять — как минимум ежеквартально, а при быстром росте цен на сырье — ежемесячно. Именно тогда она превращается из красивого документа в реальный управленческий инструмент.

Три ситуации, когда финмодель дает реальную пользу

Есть три момента, когда производственному бизнесу финансовая модель нужна особенно остро.

Действующее производство. Финмодель показывает, какие продукты приносят прибыль, а какие работают в ноль или в минус. Это особенно важно, когда растет себестоимость: не все позиции одинаково устойчивы к росту цен на сырье. Некоторые продукты с большим объемом продаж могут оказаться убыточными после пересчета.

Перед запуском нового направления. Финмодель отвечает на главные вопросы до того, как деньги потрачены: сколько стоит производство, при каком объеме выйдем в плюс и когда именно это произойдет. Это позволяет принять взвешенное решение, а не действовать вслепую.

С партнерами и инвесторами. Финмодель — это язык цифр вместо слов. Она показывает, из чего складывается себестоимость, откуда берется прибыль и какие риски заложены в бизнесе. Общие планы убеждают меньше, чем конкретная модель с детальными расчетами.

Как финмодель помогает принимать решения по ценообразованию

Один из самых практичных сценариев использования финансовой модели в производстве — пересмотр цен. Когда сырье дорожает, первый инстинкт — поднять цены. Но на сколько? И по каким позициям?

Без финмодели ответ на этот вопрос — это интуиция и переговоры. С финмоделью — это расчет: сколько нужно поднять цены на каждый продукт, чтобы сохранить текущую маржинальность при выросших затратах. Или — какой объем дополнительных продаж компенсирует снижение маржи без изменения цен.

Это дает возможность вести переговоры с клиентами не из позиции «нам нужно поднять цены», а из позиции «вот расчет, который объясняет изменение». Это меняет характер разговора.

Для управления оборотными средствами особую роль играет детализация денежного потока. Производство — это бизнес, где деньги постоянно находятся в движении: закуплено сырье — деньги в запасах, запущено производство — деньги в незавершенных заказах, произведена продукция — деньги в готовом товаре, отгружено клиенту — деньги в дебиторке. Только после оплаты деньги возвращаются на счет. Финансовая модель позволяет управлять этим циклом осознанно.

Типичные ошибки при построении финансовой модели производства

Первая и самая распространенная ошибка — использовать единую ставку накладных расходов для всех продуктов. Например, распределять аренду, зарплату административного персонала и прочие общие затраты пропорционально выручке. Это дает искаженную картину: продукты с высокой ценой несут непропорционально большую долю накладных, хотя реально могут занимать меньше производственных мощностей.

Правильный подход — распределять накладные расходы по объективным базам: машинные часы, площадь, трудоемкость. Это требует больше работы при настройке, но дает достоверную себестоимость каждого продукта.

Вторая ошибка — не разделять постоянные и переменные затраты. Это делает модель неприспособленной для анализа «что если». Если все затраты считаются переменными, снижение объема на 20% даст пропорциональное снижение расходов — но в реальности аренда и зарплата останутся теми же.

Третья ошибка — строить модель «сверху вниз»: сначала желаемая прибыль, потом подогнать выручку и затраты. Такая модель красиво выглядит, но не работает как инструмент управления. Финансовая модель должна строиться «снизу вверх»: реальные объемы, реальные нормы расхода, реальные цены.

Как финансовая модель связывается с операционным управлением

Финансовая модель перестает быть инструментом, когда живет отдельно от операционных решений. Ее ценность — в том, что она влияет на конкретные действия: изменение цен, ротацию ассортимента, выбор поставщика, управление складом.

Практически это выглядит так: менеджер по закупкам перед заказом сырья проверяет, как текущие цены поставщика влияют на плановую маржу. Руководитель производства видит, какие заказы загружают мощности с максимальной отдачей. Финансовый директор отслеживает отклонение факта от плана по каждой статье.

Когда финансовая модель интегрирована в операционный ритм компании, она перестает быть «красивым Excel» и становится инструментом, который реально влияет на результат.