На таком рынке уже не то что покупать акции НоваБев Групп надо, но и начинать употреблять их продукцию. Это шутка, если что: употребление алкоголя вредит вашему здоровью, правда, вместе с этим драйвит выручку компании. О ней-то мы сегодня и поговорим, разобрав финансовый отчет компании за полный 2025 год и операционный за первый квартал 2026 года.

🍷 Итак, выручка Группы за отчетный период выросла на 10% до 149,3 млрд руб., чистая прибыль на 13% до 5,2 млрд. Прибыль на акцию взлетела на 39%, но тут магия бумажных переоценок представлена во всей красе. После прошлогоднего квазисплита компания «вернула» часть акций под свой контроль, и средневзвешенное количество в обращении сжалось со 113,4 млн до 91,4 млн. Меньше знаменатель - выше EPS.

А вот отгрузки за 2025 год просели на 2%, за первый квартал 2026 года на 5%. Это обусловлено, цитирую, плановой ассортиментной оптимизацией: компания последовательно выводит из оборота низкомаржинальные региональные марки, перераспределяя ресурсы в пользу более эффективных позиций.

📊 Количество магазинов ВинЛаб за 2025 год прибавило 134 шт. до 2175, EBITDA розницы подскочила на 22% до 12,1 млрд руб., а клуб лояльности перевалил за 10 млн участников. Однако рынок фокусируется на прошлогодней кибератаке, размытие после сплита и слабых отгрузках начала 2026 года, игнорируя рост рентабельность по EBITDA и валовой маржи до 14,2% и 36% соответственно, что лучше показателей многих ритейлеров.

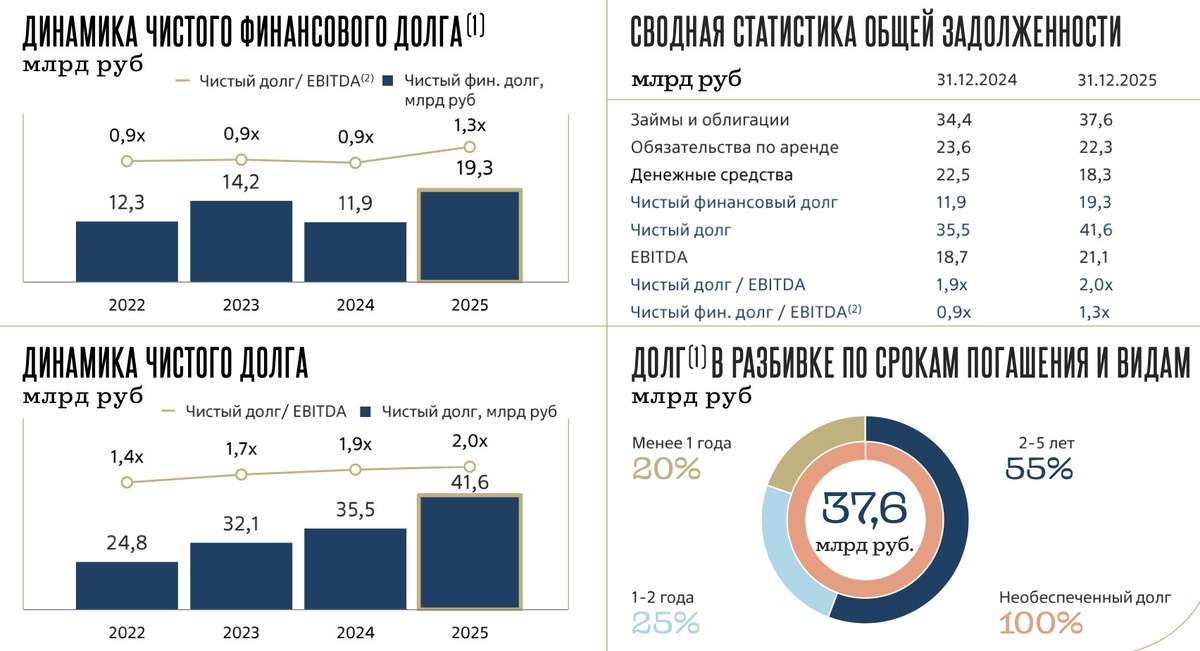

На дивидендах стоит остановиться подробнее. Дивиденды за 2025 год составят 30 рублей на акцию, ориентируя нас на доходность в 7,9% (только финальные дивиденды дадут 2,8%). Однако аналитики уже закладывают на 2026-й выплаты в 30–40 руб., что сулит 8–11% доходности по текущим. Долговая нагрузка при этом растет (+17,2% до 41,6 ярдов), но ее соотношение к EBITDA все еще приемлемое - 2x.

🍷 Потенциальный драйвер - возможное IPO ВинЛаба. Сеть уже приносит 60% выручки и почти половину EBITDA Группы. «Выделение» заставит рынок наконец оценить розницу по достоинству и помочь раскрыть внутреннюю стоимость бизнеса. НоваБев сейчас оценивается в среднем по рынку. Стоит обратить внимание, что большинство скриннеров берут для расчета 126 млн акций, в то время как прибыль и дивиденды распределяются на 91,4 млн. С этим учетом мультипликаторы выглядят уже привлекательно.

Бизнес НоваБев улучшает ряд финансовых показателей. Если общий вектор его развития сохранится, а ключевая ставка продолжит свое снижение, то на фоне стабильных дивидендов и результатов можем увидеть разворот и в акциях. Правда для этого нужен приток ликвидности в рынок. В текущих обстоятельствах ждать этого не стоит, поэтому идею по НоваБев я бы охарактеризовал, как «спящую». Еще вернемся к ней в будущем.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, если нравятся мои аналитические разборы компаний. С ними вам гораздо проще будет ориентироваться в этом безумном рынке.