Медицинские траты без минуса в бюджете, если они повторяются

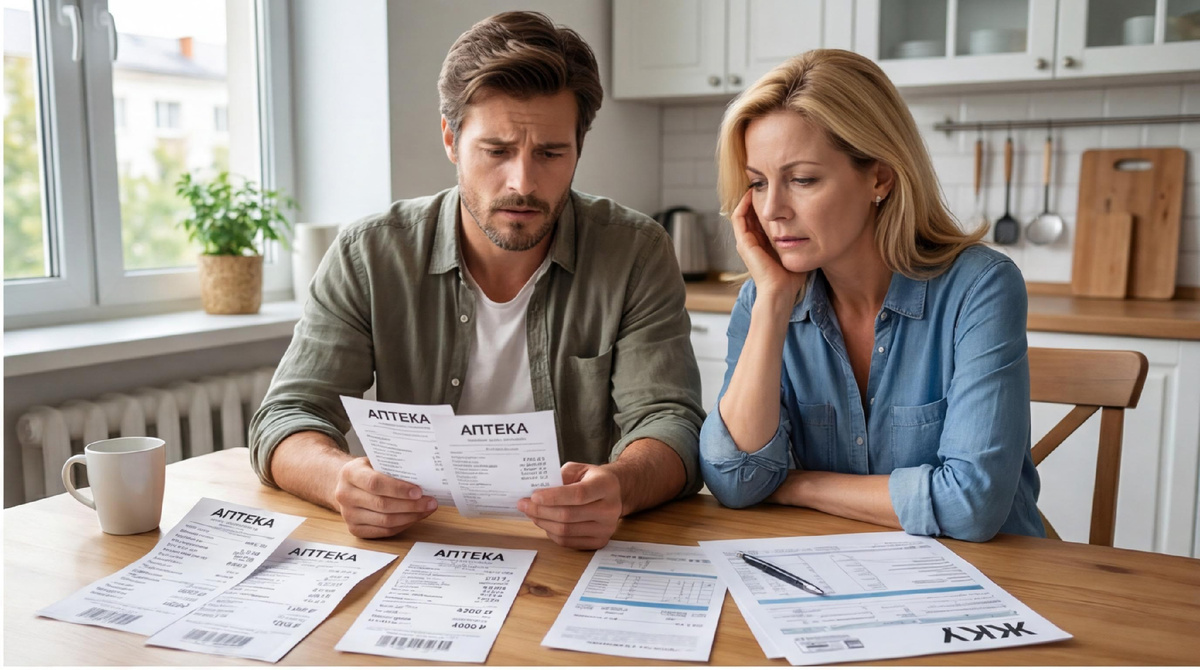

Вы выходите после приёма: консультация, анализы, ещё что-то “на всякий случай”. Чек в телефоне, в голове одна мысль: ладно, потерплю, до зарплаты как-нибудь дотяну. И вроде бы здоровье важнее, спору нет, но неприятно, что снова придётся ужиматься.

Или другая сцена. Аптека: пришли за конкретным, а ушли с пакетом. Добавили “чтобы было”, взяли упаковку побольше, прихватили то, что посоветовали у кассы. Вечером вспоминаете про платежи и понимаете, что на обязательное уже не хватает. Внутри злость на себя и тревога: почему каждый раз так, как будто это случилось внезапно?

Обычно дело не в слабой воле и не в “дорогой медицине”. Проблема в том, что повторяющиеся траты на здоровье живут отдельно от бюджета. Они не встроены в план, поэтому любой чек ломает месяц.

Почему так и выходит

Первая причина простая: такие расходы плавающие. Сегодня только аптечный чек, завтра приём, потом снова лекарства. Из-за этого их легко не закладывать заранее и платить “из того, что осталось”.

Вторая причина в том, что нет отдельной полки в бюджете. Когда медицина лежит в общей куче, она начинает конкурировать с едой, детьми, платежами и бытовыми мелочами. И выигрывает, потому что откладывать лечение страшно.

Третья причина психологическая: решения часто принимаются в стрессе. У врача, в аптеке, после неприятных симптомов сложно мыслить холодно, и корзина расширяется быстрее, чем вы успеваете оценить последствия для бюджета.

Какие привычки тянут в минус

Покупают “на всякий случай” и с запасом. Сразу становится спокойнее, будто вы всё предусмотрели. Но потом деньги надолго застревают в коробках, которые могут не пригодиться, и средний чек в аптеке растёт незаметно.

Не ставят лимит и платят по факту. В моменте это удобно: нужно купить и купили, здоровье же. Но дальше медицина начинает съедать деньги, которые были предназначены для обязательных расходов, и к концу месяца возникает кассовый разрыв.

Оплачивают с кредитки без плана погашения. Напряжение уходит мгновенно, можно “закрыть вопрос” прямо сейчас. А в долгую лечение превращается в долг, добавляются проценты, и следующий месяц стартует уже с минуса в голове.

Считают медицинские траты случайными и не выводят свою среднюю сумму. Тогда каждый новый визит снова ощущается как удар, хотя сценарий повторяется. И вы снова реагируете на чек, а не управляете категорией.

Пытаются компенсировать минус урезанием всего подряд. Первые дни держитесь, но потом организм и психика берут своё: срыв на спонтанные покупки возвращает хаос, и контроль окончательно ускользает.

Как разложить по полкам

Сначала найдите свой ориентир, чтобы перестать гадать. Откройте банковскую выписку и заметки, соберите все траты на врачей, анализы и аптеку за последние месяцы. Не нужно высчитывать идеально, важнее увидеть диапазон и понять, какая сумма у вас повторяется чаще всего.

Дальше сделайте отдельную категорию или резерв “Медицина” и отделите эти деньги от общего котла. Это может быть отдельная строка в бюджете, отдельный счёт, накопительный счёт, конверт. Смысл один: деньги на здоровье перестают спорить с деньгами на жизнь.

Теперь введите месячный лимит по этой категории и заранее определите приоритеты. Самый рабочий подход здесь простой: что входит в “обязательное” (по назначению), что относится к “нужно сейчас” (реально влияет на состояние), а что можно отложить без риска. Когда приоритеты записаны, в аптеке намного легче сказать себе “стоп” без чувства вины.

Чтобы покупки не раздувались на эмоциях, используйте правило корзины. Сначала берёте то, что назначено и без чего нельзя. Потом добавляете то, что действительно нужно в ближайшие дни. Всё остальное либо переносите на следующий месяц, либо покупаете только если укладываетесь в лимит и понимаете, какую статью бюджета это не заденет.

Следующий шаг закрепляет систему: пополняйте резерв после каждой медицинской траты. Не “когда-нибудь потом”, а привяжите пополнение к ближайшему поступлению денег или к первому удобному переводу. Тогда категория сама возвращается к норме, и следующий визит не выглядит как финансовая катастрофа.

Если без кредитки не обойтись, пусть она будет инструментом, а не привычкой. Перед оплатой решите, из какого источника вы её погасите: из ближайшего дохода, из отдельного “долгового” конверта, из экономии по другой категории. Когда источник назначен, кредитка перестаёт быть туманным “разберусь потом”.

И в конце месяца сделайте короткую проверку: где лимит оказался тесным и почему. Возможно, вы недооценили сезонность или забыли про регулярные мелкие покупки. Смысл проверки не в том, чтобы ругать себя, а в том, чтобы подогнать лимит и приоритеты под реальность.

Как это выглядит в жизни

У коллеги была типичная история: то ребёнку нужен врач, то самому обследование, то аптека “на пару мелочей”, которая каждый раз выходила неожиданно большой. В итоге под конец месяца не хватало на обязательные платежи, и разницу он закрывал кредиткой, потому что “здоровье не ждёт”. Но после этого он ещё долго расплачивался морально и финансово.

Он начал с простого: собрал в одном месте все медицинские траты за несколько месяцев и вывел для себя среднюю величину. Потом завёл отдельную категорию “Медицина” и поставил лимит, а в заметках сделал короткий список приоритетов для аптеки. Самая неприятная трудность была в том, что первые покупки всё равно выбивали из колеи: казалось, что лимит только мешает. Решили это спокойно: часть “на всякий случай” он перестал брать сразу, а переносил в следующий месяц и уже дома, без стресса, оценивал, нужно ли вообще.

Через месяц траты на здоровье никуда не исчезли, но перестали быть сюрпризом. В аптеке стало легче принимать решения, потому что было понятно, где обязательное, а где лишнее. И главное, конец месяца перестал превращаться в гонку “дотянуть любой ценой”.

Если коротко, медицина чаще уводит бюджет в минус не потому, что вы делаете что-то “неправильно”, а потому что повторяющиеся расходы живут без лимита и без отдельной категории. Когда появляется средняя сумма, отдельный резерв и привычка пополнять его после трат, чеки перестают ломать месяц.

Первый шаг можно сделать сегодня: откройте заметку или таблицу и выпишите все медицинские траты за последние месяцы, как они есть. Выведите свой ориентир и заведите под него отдельную категорию уже в текущем месяце. А на следующем визите попробуйте схему “приоритеты плюс лимит плюс пополнение” и сравните, насколько спокойнее становится конец месяца.

Читайте другие статьи на нашем канале, где мы рассматривает различные финансовые ситуации в семье. Говорим просто о сложном.

Все картинки для наших статей готовить наш друг ИИшка (Искусственный Интиллект). Он ещё учится и развивается.