С 1 января 2026г для отражения результатов инвентаризации по дебиторской и кредиторской задолженности применяется инвентаризационная опись ф.0510469.

Инвентаризационная опись (ф. 0510469) применяется для оформления инвентаризации о выявленных отклонениях на счетах учета расчетов с поставщиками и прочими кредиторами и дебиторами, по которым отражена задолженность, в том числе не подтвержденная дебиторами и (или) не согласованная кредиторами, просроченная задолженность, а также просроченная задолженность с истекшим сроком исковой давности, на соответствующих балансовых счетах:

– 0 204 00 000 «Финансовые вложения», за исключением счетов 0 204 21 000 «Облигации», 0 204 31 000 «Акции»;

– 0 206 00 000 «Расчеты по выданным авансам»;

– 0 208 00 000 «Расчеты с подотчетными лицами»;

– 0 210 05 000 «Расчеты с прочими дебиторами»;

– 0 215 00 000 «Вложения в финансовые активы»;

– 0 302 00 000 «Расчеты по принятым обязательствам»;

– 0 303 00 000 «Расчеты по платежам в бюджет»;

– 0 304 00 000 «Прочие расчеты с кредиторами», за исключением счетов 0 304 04 000 «Внутриведомственные расчеты», 0 304 05 000 «Расчеты по платежам из бюджета с финансовым органом».

Также в данной инвентаризационной описи отражается информация по забалансовым счетам 04 «Сомнительная задолженность», 20 Задолженность, невостребованная кредиторами», 42 «Бюджетные инвестиции, реализуемые организациями».

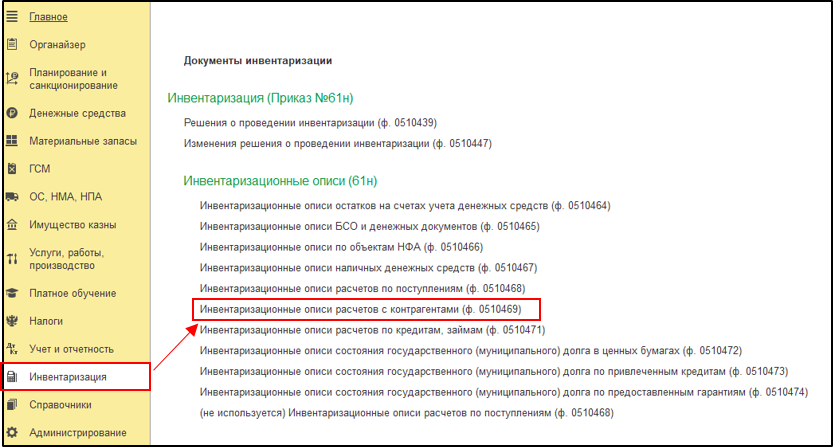

Для заполнения Инвентаризационной описи (ф. 0510469) необходимо в разделе Инвентаризация выбрать Инвентаризационная опись (ф. 0510469).

Опись заполняется на основании Решения о проведении инвентаризации ф. 0510439.

Решение о проведении инвентаризации выбирается из списка, выбирается по каким строкам будет заполнена инвентаризационная опись. По кнопке Выбрать строки заполниться шапка инвентаризационной описи.

Автоматически будет заполнена закладка Комиссия составом инвентаризационной комиссии. Необходимо заполнить реквизиты Ответственный исполнитель бух.службы и Ответственный исполнитель инв.комиссии.

После записи документа необходимо по гиперссылке Создать расписку. Ответственное лицо подтверждает, что к началу проведения инвентаризации все денежные средства бюджета подтверждены банковскими выписками (выписками из лицевых счетов) и документами-основаниями согласования задолженности.

Раздел 1 "Сведения о расчетах по доходам (поступлениям) по данным бухгалтерского учета" заполняется на закладке Раздел 1 по кнопке Заполнить.

При этом возможны три варианта заполнения:

1. По данным бух.учета. Таблица Раздела 1 заполнится остатками по счетам расчета на дату, по состоянию на которую проводится инвентаризация по всем договорам;

2. Просроченную. Таблица Раздела 1 заполнится остатками только по договорам, по которым имеется просроченная задолженность на дату инвентаризации;

3. Просроченную и без оборотов за год. Таблица Раздела 1 заполнится остатками по договорам с просроченной задолженностью на дату инвентаризации и отсутствуют обороты с начала года по дату инвентаризации.

В результате заполнения, табличные части Раздела 1.1 и Раздела 1.2 заполнятся реквизитами:

· N – код строки;

· Контрагент – наименование контрагента заполняется по данным соответствующего элемента справочника Контрагенты, в разрезе которого числится остаток задолженности;

· Идентификатор контрагента – генерируется конфигурацией согласно , утв. Приказом № 61н, хранится в реквизите УИН, в карточке договора (справочнике Договоры и иные основания возникновения обязательств) на закладке Свойства;

· Договор – заполняется соответствующим элементом справочника Договоры и иные основания возникновения обязательств, в разрезе которого числится остаток задолженности;

· Дата исполнения – дата исполнения задолженности по документу-основанию.

Ручная корректировка табличной части закладки Раздел 1 не предусмотрена.

Раздел 2 заполняется по кнопке Заполнить по данным раздела 1. В разделе 2 отражаются результаты инвентаризации.

В графе Статус задолженности автоматически заполняется наименование статуса:

· Просроченная

· Текущая

· Долгосрочная

· Сомнительная

· Безнадежная

По каждой строке в графе Заключение комиссии необходимо проставить резолюцию. Например: «Дебиторская задолженность имеет признаки сомнительной» или «Текущая кредиторская задолженность»

👉 Больше полезных материалов на сайте.

Также подписывайтесь на наши социальные сети⤵️

- Канал МАХ "ПРО бюджетный учет в 1С"

- Группа ВКонтакте

- Группа в Одноклассниках

- Канал на RUTUBE

- Канал в VK Видео