Производство металлоконструкций. 45 человек. Работают шесть лет. Собственник пришел ко мне не потому что был кризис – а потому что чувствовал: что-то не так. Прибыль по отчетам есть, заказы есть, люди работают. Но ощущение тревоги не проходит.

Когда начали разбирать цифры – обнаружили пять признаков, которые говорили о том, что бизнес медленно теряет деньги. Никто этого не замечал, потому что смотрели не туда.

Эти же пять признаков я встречаю регулярно – в производстве, в торговле, в строительстве. Разберу каждый подробно.

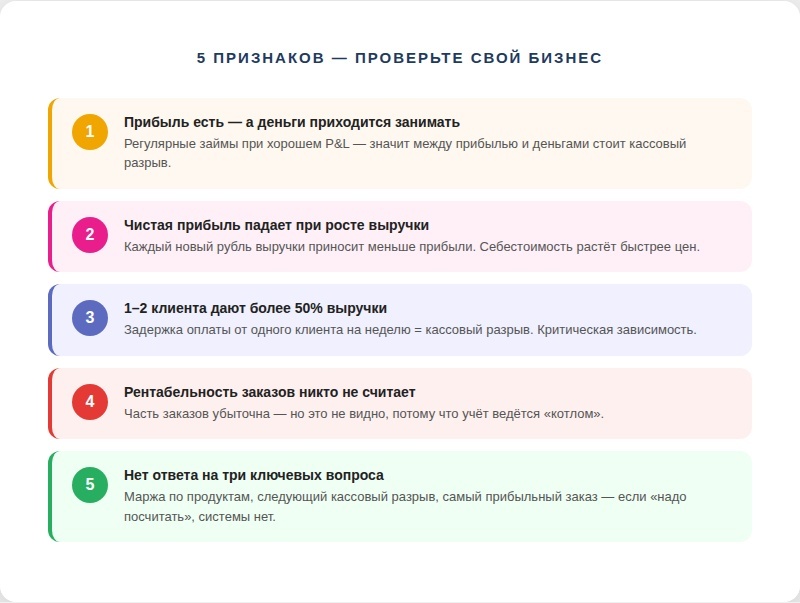

Признак 1. Прибыль есть – а деньги приходится занимать

Это самый частый и самый показательный признак. Если бизнес регулярно занимает деньги – у партнеров, в банке, у собственника – при том что отчет показывает прибыль, значит между прибылью и деньгами что-то стоит.

В случае с этим производством: P&L показывал прибыль 3,2 млн за квартал. При этом в том же квартале взяли два займа на общую сумму 4,5 млн. Деньги «кончались» каждый месяц около 20-го числа.

Причина оказалась в структуре оплаты: заказчики платили по факту отгрузки, а материалы закупали за 30–45 дней до этого. Плюс зарплата 15-го. Каждый месяц образовывался предсказуемый разрыв – но его не считали, а просто затыкали займами.

Признак 2. Чистая прибыль падает при росте выручки

Это называется ножницы: выручка растет, а прибыль не растет или падает. Каждый дополнительный рубль выручки приносит меньше прибыли чем раньше.

У этого производства выручка за два года выросла на 35%. Валовая прибыль – на 18%. Чистая прибыль – на 4%. То есть бизнес стал больше, но не стал прибыльнее.

Когда разобрали причины: себестоимость росла быстрее выручки из-за роста цен на металл – а цены для заказчиков не пересматривали. Часть контрактов была заключена на год вперед по фиксированной цене. Плюс накладные расходы выросли – наняли людей под рост, а рост оказался неравномерным.

Признак 3. Один-два крупных клиента дают больше 50% выручки

Это не сразу выглядит как финансовый признак – скорее как операционный риск. Но финансовые последствия прямые: если крупный клиент задерживает оплату на 2–3 недели, у бизнеса сразу кассовый разрыв. Если уходит – потеря трети выручки.

У этого производства два клиента давали 61% выручки. Оба – крупные строительные компании с отсрочкой 60 дней. Один периодически задерживал платежи. Каждая задержка на неделю – это 800–900 тысяч зависших денег.

Бизнес жил в постоянной зависимости от платежной дисциплины двух клиентов. И никак от этого не был застрахован.

Признак 4. Рентабельность отдельных заказов никто не считает

Общая маржа по компании может быть нормальной – скажем, 22%. Но если считать по каждому заказу отдельно, картина меняется. Часть заказов дает 35% маржи. Часть – 8%. Часть – уходит в минус из-за переработок, брака или ошибок в смете.

На этом производстве так и было. Из 23 заказов за квартал 6 дали отрицательную маржу. Не потому что их плохо считали на старте – а потому что учет по заказам не велся. Перерасходы по материалам, сверхурочные, исправление брака – все это шло в общий котел.

Итого: шесть убыточных заказов на 1,8 млн потерь за квартал, которые никто не видел.

Признак 5. Собственник не может быстро ответить на три вопроса

Вот три вопроса которые я задаю на первой встрече:

— Какая маржа у вас по каждому виду продукции – прямо сейчас?

— Когда будет следующий кассовый разрыв – и на сколько?

— Какой заказ за последний квартал был самым прибыльным?

Если ответ на любой из них – «надо посчитать», «не знаю», «примерно» – это признак что финансовая система не работает как инструмент управления.

Не потому что собственник плохой. А потому что данных в нужном формате просто нет.

Что изменилось

С этим производством мы работали четыре месяца. Внедрили учет по заказам – теперь по каждому заказу видна плановая и фактическая маржа в реальном времени. Запустили платежный календарь на 6 недель вперед. Пересмотрели ценообразование по трем категориям продукции.

Через полгода: убыточных заказов стало два вместо шести. Кредиты на покрытие кассовых разрывов не брали ни разу. Чистая прибыль за квартал выросла на 28% – без роста выручки.

Сколько из этих пяти признаков есть в вашем бизнесе прямо сейчас?

Лидия Ткачева, основатель ФинШтаб. Больше разборов – в Telegram-канале ФинШтаб.