Владелец сети магазинов стройматериалов позвонил мне в начале года. Голос усталый. Говорит: выручка за год выросла на 40%, открыли два новых магазина, работаем без выходных – а денег нет. Зарплату задерживаем, поставщики давят, кредит взяли чтобы закрыть кассовый разрыв.

Я такое слышу регулярно. И каждый раз история похожа. Поэтому разберу ее подробно – потому что механика одна и та же, что в торговле, что в производстве, что в услугах.

Рост выручки – это не то же самое, что рост денег

Первое, что нужно понять: выручка и деньги – разные вещи. Выручка – это сколько бизнес продал. Деньги – это сколько реально пришло на счет.

В торговле между этими двумя цифрами может быть огромная пропасть. И чем быстрее растет бизнес, тем шире эта пропасть.

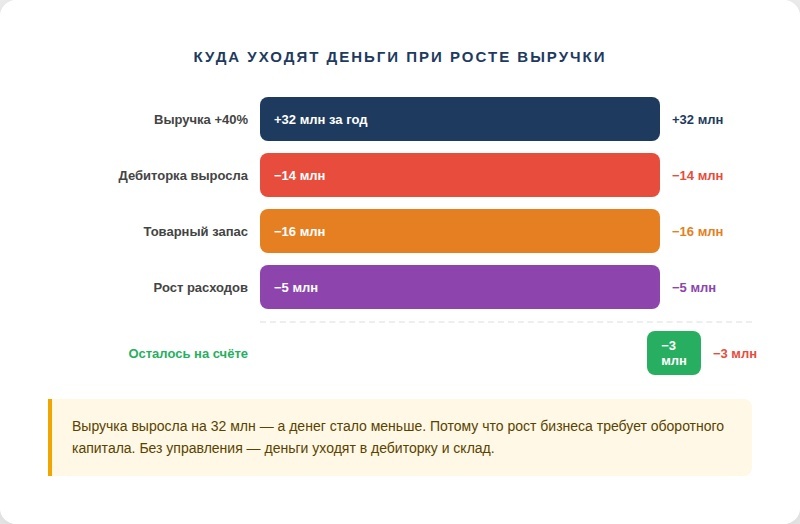

В случае с этой сетью магазинов картина была такая. За год:

- Выручка выросла с 80 до 112 млн рублей – плюс 40%

- Дебиторская задолженность выросла с 8 до 22 млн – то есть клиенты стали больше брать в долг

- Товарный запас вырос с 15 до 31 млн – открыли два магазина, закупили товар

- Кредиторская задолженность выросла с 6 до 9 млн – поставщикам стали платить позже

Выручка выросла на 32 млн. А деньги – исчезли. Где они?

Три главные ловушки роста

Разобрав цифры, мы нашли три места где деньги застряли.

Ловушка 1. Дебиторка съела прирост.

Оптовые клиенты – строительные бригады, мелкие подрядчики – брали товар с отсрочкой 30–45 дней. Раньше их было немного. Когда открыли новые магазины, начали активно привлекать оптовиков – и отсрочки выросли вместе с ними.

Итог: 14 млн дополнительной дебиторки. Это деньги, которые бизнес как бы заработал – но физически не получил. В P&L они есть. На счете – нет.

Ловушка 2. Товарный запас заморозил деньги.

Два новых магазина потребовали полноценного товарного запаса на старте. Закупили на 16 млн. Это реальные деньги, которые ушли поставщикам. В активах они отражены как товар. Но потратить их снова нельзя – пока товар не продан.

Плюс: в старых магазинах оборачиваемость упала – начали держать больший запас «на всякий случай». Еще несколько миллионов заморожено в неликвиде.

Ловушка 3. Рост выручки не равен росту прибыли.

Аренда двух новых магазинов, зарплата новых сотрудников, логистика – все это добавило постоянных расходов примерно на 2,2 млн в месяц. Маржа по новым магазинам в первые полгода была ниже – пока не набрали клиентскую базу. По факту новые точки работали почти в ноль, при этом тянули деньги из общего котла.

Что показывает рост выручки – и чего не показывает

Вот ответ на вопрос «о чем говорит рост выручки» – он говорит только об одном: бизнес продает больше. Все. Это хорошо. Но это не значит, что бизнес зарабатывает больше. И уж точно не значит, что у него больше денег.

Рост выручки может скрывать:

- Рост дебиторки – продали, но не получили

- Рост товарного запаса – деньги заморожены в полках

- Рост постоянных расходов – новые точки, люди, аренда

- Снижение маржи – скидки ради объема, рост себестоимости

Посмотреть только на выручку и порадоваться – это как смотреть на спидометр и думать что машина едет в нужном направлении. Может и едет. А может уже свернула не туда.

Как мы разобрали ситуацию

Работу начали с трех отчетов в связке: P&L, ДДС и управленческий баланс. Отдельно – разбивка по магазинам.

Первое что увидели: два новых магазина дают убыток на уровне маржи. То есть выручка есть, себестоимость выше, маржа отрицательная. Это значит что каждая продажа в новых точках стоила дороже, чем приносила.

Второе: оборачиваемость дебиторки упала с 28 до 19 дней. Клиенты стали платить медленнее. Никто не следил за этим показателем – не было системы.

Третье: в одном из старых магазинов лежало неликвидного товара на 4,2 млн. Товар числился как актив. По факту – замороженные деньги.

Дальше – конкретные шаги. Ввели лимит на отсрочку по оптовым клиентам. Запустили контроль оборачиваемости по каждой товарной группе. По двум новым магазинам поставили KPI на выход в плюс в течение 4 месяцев – с четкими точками контроля.

Через три месяца кассовый разрыв закрыли без нового кредита. Через полгода оба новых магазина вышли на плановую маржу.

Что делать если у вас похожая ситуация

Три вопроса которые стоит задать прямо сейчас:

Первый. Какая у вас дебиторская задолженность – и как она изменилась за последние 6 месяцев? Если растет быстрее выручки – это сигнал.

Второй. Какова оборачиваемость товарного запаса? Если товар лежит дольше 45–60 дней – деньги заморожены и работают против вас.

Третий. Вы считаете экономику по каждому направлению или магазину отдельно? Если нет – есть риск что одна точка кормит другую, а вы этого не видите.

Рост выручки – это хорошо. Но управлять нужно деньгами, а не выручкой.

А у вас бывало – выручка растет, а ощущение что денег становится меньше?

Лидия Ткачева, основатель ФинШтаб. Больше разборов – в Telegram-канале ФинШтаб.