Рынок гостиничных услуг в России прошёл фазу ускоренного расширения и к 2025 году вышел на новый масштаб: число КСР выросло до 52,2 тыс., номерной фонд — до 1,3 млн, а вместимость — до 3,88 млн мест. Рост обеспечили прежде всего классифицированные объекты, тогда как «серый» сектор сохраняет заметную долю по числу объектов, но лишь 6% по номерам.

Предложение территориально сконцентрировано в ключевых туристских регионах. Спрос за пять лет почти удвоился: 92 млн размещённых и 395 млн ночёвок при средней длительности 4,3 ночи. Однако в 2025 году темпы роста замедлились из-за подорожания размещения и экологических проблем на Черном море, что привело к перераспределению потоков и снижению ночёвок в Краснодарском крае. Финансовые показатели росли быстрее физических: доходы превысили 1,27 трлн руб., средний чек — 3,2 тыс. руб., доходность номера — около 1 млн руб. в год. Рынок работает с высокой загрузкой, формируя условия для новых инвестиций и дальнейшей легализации отрасли.

В настоящей сокращенной версии исследования был проведен анализ показателей гостиничного рынка России, включая гостиницы, отели, санатории и другие коллективные средства размещения. В анализе также приведены значения предложения на российском рынке гостиничных услуг по неклассифицированных объектам.

Предложение на гостиничном рынке России

Количество гостиниц и других средств размещения в России

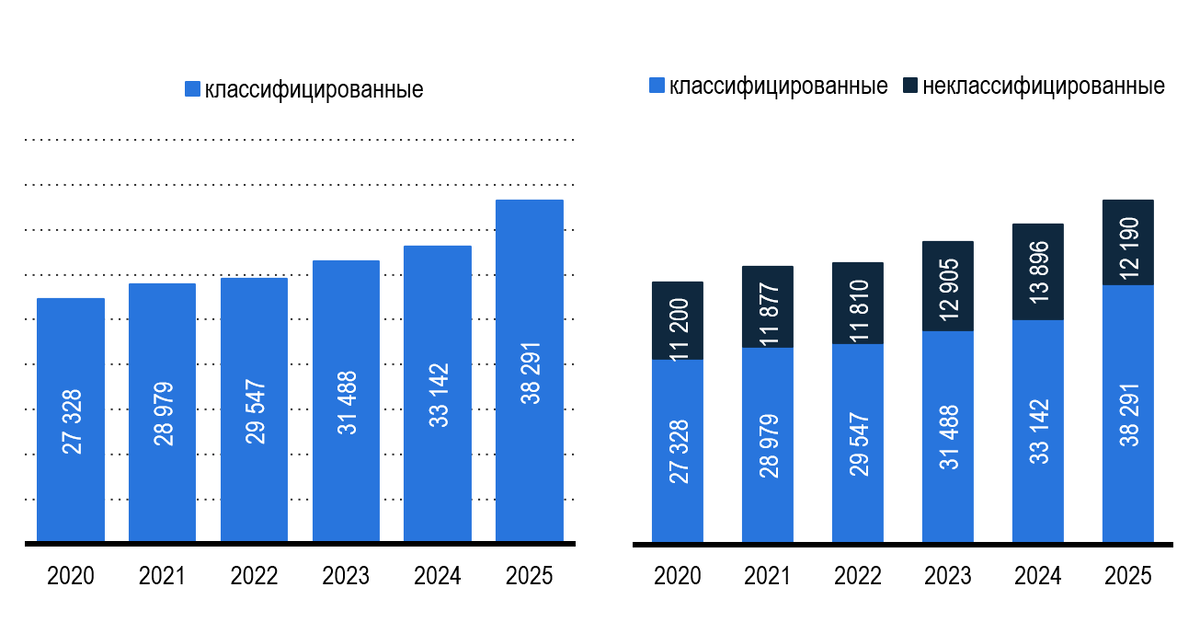

Количество коллективных средств размещения в России демонстрирует уверенный рост на протяжении последних пяти лет. Согласно данным Росстата, Росаккредитации, 101Hotels и Яндекс.Путешествий, общее число КСР увеличилось с 38,5 тыс. объектов в 2020 году до 52,2 тыс. в 2025 году. Прирост за пять лет составил 35,5%, а среднегодовой рост (CAGR 2020-2025) достиг 6,3%. Классифицированные средства размещения росли быстрее: с 27,3 тыс. до 38,3 тыс. объектов (динамика 40,1%, CAGR 7%).Неклассифицированные объекты (серый сектор) увеличились с 11,2 тыс. до 13,9 тыс. Их доля хоть и снизилась, но сохраняется на высоком уровне – 24% от общего количества КСР, несмотря на вступление в силу Федерального закона от 7 июня 2025 г. № 127-ФЗ «О проведении эксперимента по предоставлению услуг гостевых домов», который с 1 сентября 2025 года обязывает гостевые дома в регионах-участниках проходить классификацию и включаться в единый реестр. К примеру, в Краснодарском крае (участник проекта) неформальный сектор в 2025 году составил 37% от количества объектов, в Ставропольском крае – 31,8%, а в Ленинградской области – 50,5%.Такая ситуация может быть обусловлена тем, что часть средних объектов уходит «в тень» на фоне роста фискальной нагрузки (данные по неформальному сектору за 2025 год собирались в мае 2026 г.), а также тем, что после регистрации в реестре Росаккредитации некоторые средства размещения приостанавливают запись, продолжая фактически оказывать услуги.

Динамика общего количества коллективных средств размещения в России отражает устойчивое восстановление и развитие отрасли после 2020 года. Показатель вырос с 38,5 тыс. объектов в 2020 году до 52,2 тыс. в 2025 году. Наиболее активный рост наблюдался в 2023–2025 годах. Таким образом, расширение предложения происходило преимущественно за счет легального сегмента, но высокий уровень неклассифицированных объектов продолжает влиять на полноту статистической картины и прозрачность отрасли. В итоге за последние пять лет инфраструктура размещения существенно выросла, создавая базу для обслуживания растущего турпотока, хотя процесс легализации серого сектора требует дальнейшего времени и усилий.

Структура рынка коллективных средств размещения в 2025 году показывает явное преобладание гостиниц и аналогичных средств размещения. Они занимают наибольшую долю как в общем числе объектов, так и среди классифицированных. Значительную часть составляют специализированные средства размещения – санаторно-курортные организации, дома отдыха, пансионаты, базы отдыха и кемпинги. Среди классифицированных объектов наиболее распространены категории без звезд и три звезды, что отражает ориентацию рынка на массовый и средний сегмент. Доля объектов высших категорий заметно меньше.Рынок сохраняет разнородность и значительный потенциал для роста качества. В итоге структура 2025 года подтверждает преобладание среднего ценового сегмента при сохранении высокого уровня серого сектора, что требует продолжения политики классификации и повышения стандартов обслуживания.

Региональная структура классифицированных средств размещения в 2025 году демонстрирует высокую концентрацию в наиболее популярных туристских дестинациях. Лидирующие позиции занимают Краснодарский край, Москва и Московская область, Санкт-Петербург, Республика Крым, Татарстан и другие регионы с развитой туристической инфраструктурой.На топ-10 регионов приходится значительная часть всех классифицированных объектов. Остальные субъекты показывают существенно меньшую долю. Высокая концентрация соответствует структуре спроса. График ниже подчеркивает ярко выраженную региональную неравномерность предложения. В 2025 году значительная часть классифицированных средств размещения сосредоточена в ключевых туристских центрах, что усиливает конкуренцию в популярных локациях и одновременно указывает на потенциал роста в развивающихся регионах.

Номерной фонд гостиниц и других средств размещения на рынке России

Номерной фонд коллективных средств размещения России демонстрирует стабильный рост. Общее количество номеров увеличилось с 1,04 млн в 2020 году до 1,3 млн в 2025 году. Прирост за пять лет составил 27,3%, среднегодовой рост (CAGR 2020-2025) – 4,9%, а за последний год: на 6,4%. Неклассифицированные номера, несмотря на долю всего 6% в общем фонде, показали более высокий относительный прирост.Таким образом, предложение по номерному фонду расширялось умеренными, но устойчивыми темпами. За последние пять лет рынок получил почти 300 тыс. дополнительных номеров, что частично компенсировало растущий спрос, однако дефицит в пиковые сезоны сохраняется.

Структура номерного фонда в 2025 году подтверждает доминирование классифицированных объектов, на которые приходится 94% всех номеров. Доля серого сектора в номерном фонде сохраняется на низком уровне – всего 6%, что существенно меньше, чем по количеству объектов (24%). Это говорит о том, что неклассифицированные средства размещения в среднем значительно меньше по размеру. Несмотря на заметное присутствие серого сектора по числу объектов, его вклад в общую вместимость рынка относительно скромный.

Структура номерного фонда по типам объектов в 2025 году показывает лидерство гостиниц и аналогичных средств размещения. Значительную долю также занимают санаторно-курортные организации и другие специализированные средства. Среди классифицированных номеров преобладают категории три и четыре звезды. Неклассифицированный фонд в основном приходится на небольшие гостевые дома.Таким образом, предложение остается ориентированным на средний сегмент с заметным присутствием курортной и оздоровительной инфраструктуры. В итоге в 2025 году номерной фонд отражает баланс между массовым, специализированным и премиальным размещением при сохранении доли серого сектора в 6%.

Региональное распределение номерного фонда классифицированных объектов в 2025 году повторяет концентрацию по количеству средств размещения. Максимальные доли приходятся на Краснодарский край, Москву, Санкт-Петербург, Крым и другие ключевые регионы. Топ-10 субъектов аккумулируют большую часть всего классифицированного фонда.Предложение номеров сильно сконцентрировано в наиболее востребованных туристских дестинациях. Высокая региональная концентрация соответствует структуре спроса, но одновременно создает условия для дефицита в пиковые периоды в популярных локациях.

Площадь номерного фонда классифицированных объектов выросла с 22 млн кв. м в 2020 году до 29,3 млн кв. м в 2025 году. Средняя площадь одного номера при этом оставалась относительно стабильной и составляла около 23 кв. м. Таким образом, рост предложения происходил преимущественно за счет увеличения количества номеров, а не за счет их укрупнения. Комфортность размещения по площади сохранялась на стабильном уровне, что соответствует ожиданиям современного туриста при одновременном расширении общего объема инфраструктуры.

Вместимость и загрузка гостиничных номеров в России

Общее количество койко-мест в коллективных средствах размещения увеличилось с 2,75 млн в 2020 году до 3,88 млн в 2025 году. Прирост за пять лет превысил 40%, а за последний год: на 9,4%. Классифицированный сегмент рос быстрее. Доля неклассифицированных койко-мест соответствует примерно 9% по номерному фонду. Следовательно, вместимость рынка значительно расширилась вслед за ростом номерного фонда. За последние пять лет коллективные средства размещения получили дополнительно на 1,1 млн койко-мест, что стало важным фактором поддержки растущего турпотока.

Математическая загрузка номеров (число ночевок / количество номеров × 365) в коллективных средствах размещения России достигла крайне высокого уровня. Показатель превысил 80% в последние годы и вырос более чем на 30 процентных пунктов с 2020 года. Особенно резкий рост произошел с 2022 года. Таким образом, данные указывают на формирование устойчивого дефицита номерного фонда. Высокая загрузка подтверждает сильный спрос и ограниченность предложения, что создает благоприятные условия для дальнейшего развития отрасли и новых инвестиций.

С учетом реального коэффициента заполняемости 1,3 человека на номер загрузка номеров в 2025 году составила 67,1% против 70,2% в 2024 году. Несмотря на небольшое снижение относительно пикового значения, уровень остается высоким. даже с поправкой на множественное размещение рынок работает с высокой эффективностью: показатели подтверждают напряженность спроса и необходимость расширения предложения для предотвращения дальнейшего роста цен и снижения доступности размещения.

Региональная загрузка номеров в 2025 году существенно различается. Максимальные значения наблюдаются в наиболее популярных курортных и деловых регионах, где показатель приближается к максимальной пропускной способности. В менее развитых субъектах загрузка заметно ниже. Таким образом, картина отражает ярко выраженную неравномерность туристских потоков: лидеры рынка работают практически на пределе возможностей, что усиливает потребность в новом строительстве именно в высоконагруженных дестинациях.

Коэффициент использования номерного фонда номеров (число ночевок / количество койко-мест × 365) демонстрирует высокую интенсивность эксплуатации объектов. Динамика показателя следует за общей загрузкой и отражает эффективное использование имеющейся инфраструктуры. Средства размещения работают с высокой отдачей: за последние годы эффективность использования фонда значительно выросла, способствуя росту доходности отрасли.

Месячная динамика загрузки в 2025 году показывает ярко выраженную сезонность. Максимальные значения приходятся на летние месяцы и новогодний период, когда загрузка приближается к 90% и выше. Зимние и осенние месяцы демонстрируют заметный спад. В итоге, сезонный характер спроса остается определяющим фактором для отрасли: высокая волатильность загрузки подчеркивает необходимость развития круглогодичных направлений и повышения эффективности работы в низкий сезон.

Потребительский анализ

Спрос на гостиничные услуги в России

Число размещенных лиц в коллективных средствах размещения выросло с 47,4 млн человек в 2020 году до 92 млн в 2025 году. Прирост за пять лет составил 94,3%, а за последний год: на 2,2%. Таким образом, спрос рос меньшими, чем предложение (номерной фонд) темпами, что было обусловлено в первую очередь высокой динамикой цен на размещение (на 12,9% за год) и экологическими проблемами в местах бюджетного семейного отдыха на Черном море.

Региональный рейтинг по числу размещенных лиц в 2025 году возглавляют традиционные туристские центры – Краснодарский край, Москва, Санкт-Петербург, Крым и другие. На несколько ведущих регионов приходится значительная доля всего турпотока. География спроса остается сильно сконцентрированной: лидеры рынка принимают большую часть гостей, что соответствует структуре предложения и усиливает региональную конкуренцию.

Число ночевок в коллективных средствах размещения России продемонстрировало впечатляющий рост на протяжении последних пяти лет. Показатель увеличился со 191 млн ночевок в 2020 году до 395 млн ночевок в 2025 году, то есть более чем в два раза. Среднее количество ночей, которое один турист проводит в средствах размещения, стабилизировалось на уровне 4,3 ночи. Если в 2020 году этот показатель составлял около 4 ночей, то уже к 2022–2025 годам он вырос и удерживается в диапазоне 4,3 ночи.Таким образом, рост общего спроса обеспечивался как за счет значительного увеличения количества туристов, так и за счет небольшой, но стабильной пролонгации их пребывания: общая туристская активность в средствах размещения существенно выросла, что напрямую способствовало увеличению доходов отрасли и повышению ее инвестиционной привлекательности.

Распределение ночевок демонстрирует выраженную концентрацию в крупнейших агломерациях и курортных территориях, где формируется основной туристический поток, тогда как индустриальные и удаленные регионы обеспечивают стабильный, но умеренный вклад в структуру размещений по стране.Лидером по доле ночевок в стране остается Москва с показателем 19,3%, что отражает устойчивую концентрацию деловой, событийной и транзитной активности. На втором месте находится Краснодарский край с долей 12,1%, демонстрируя значительный вклад курортного сегмента в общероссийский объем размещений. Московская область формирует 9,7%, усиливая роль пригородного и загородного туризма, тогда как Санкт-Петербург обеспечивает 6,5% за счет культурно-познавательных поездок.Доля Республика Крым достигает 4,2%, подтверждая стабильность внутреннего курортного спроса. Республика Татарстан занимает 3,0%, отражая сочетание делового и событийного туризма. Близкие значения фиксируются у Ставропольский край – 2,8% и Свердловская область – 1,9%, где значимую роль играют лечебно-оздоровительные и индустриальные поездки.Группа регионов с долями по 1,5% представлена Нижегородская область, Республика Башкортостан, Тюменская область и Ленинградская область, где сочетаются промышленный, событийный и пригородный туризм. Значения 1,4%–1,2% формируют Приморский край, Челябинская область, Самарская область, Ростовская область, Красноярский край и Новосибирская область.

Перераспределение спроса в 2025 г. происходит в пользу городских и событийных центров, а также пригородных территорий, тогда как часть курортных и индустриальных регионов демонстрирует сокращение ночевок относительно 2024 г., что указывает на смену структуры туристических потоков внутри страны. В крупнейших туристских дестинациях России наибольший рост ночевок в 2025 году относительно 2024 года выявлено в Республика Татарстан – 25,3%, что отражает усиление событийного и делового туризма. Высокая динамика отмечается у Московская область – 22,5%, где растет спрос на загородное размещение. Существенный прирост демонстрирует Республика Крым – 10,8% и Красноярский край – 8,5%. Умеренное увеличение характерно для Москва – 8,0% и Санкт-Петербург – 6,0%.Снижение показателей фиксируется у регионов: Калининградская область – -1,7%, Республика Башкортостан – -2,2%, Тюменская область – -2,4%, Самарская область – -3,2%, Ростовская область – -3,5%, Новосибирская область – -4,4%, Челябинская область – -4,8% и Иркутская область – -5,2%. Наиболее заметное падение отмечается в Краснодарский край – -16,3%, что во многом связано с напряженной ситуацией в Анапе, повлиявшей на перераспределение туристического потока внутри южного направления.Из-за экологического спада в Анапе произошло «вымывание» бюджетного семейного сегмента из курортов Черноморского побережья, который либо не поехал в регион вовсе, либо перераспределился в сторону более дорогого Сочи.

Региональные различия в среднем чеке одного гостя в 2025 году весьма значительны. Наиболее высокие показатели демонстрируют премиальные курортные регионы, Москва, Санкт-Петербург и другие крупные туристские центры, где средний чек заметно превышает среднероссийский уровень. В то же время в ряде субъектов с менее развитой инфраструктурой значения находятся на существенно более низком уровне. Уровень цен напрямую зависит от туристской привлекательности региона, качества предложения и целевой аудитории: география среднего чека ярко отражает сегментацию рынка и разный уровень сервиса и комфорта по регионам России.

При сортировке регионов по возрастанию среднего чека в 2025 году становится особенно заметен большой разрыв между лидерами и отстающими субъектами. Разница между максимальными и минимальными значениями достигает нескольких раз. Нижнюю часть рейтинга занимают регионы с преимущественно бюджетным предложением и меньшим турпотоком, верхнюю — наиболее востребованные и качественные дестинации.

Таким образом, рынок демонстрирует высокую ценовую дифференциацию: данный подход наглядно иллюстрирует значительные возможности для роста в регионах с относительно низким средним чеком через повышение качества услуг, развитие инфраструктуры и привлечение более платежеспособной аудитории.

Структура размещенных лиц по гражданству в 2025 году показывает безусловное преобладание внутренних туристов. Доля граждан России остается очень высокой, хотя доля иностранных гостей постепенно восстанавливается и демонстрирует положительную динамику по сравнению с 2020–2021 годами. Иностранных туристов в 2025 году размещено 5,79 млн человек против 2,16 млн в 2020 году.

Следовательно, рынок коллективных средств размещения остается преимущественно ориентированным на внутренний туризм: несмотря на постепенное восстановление въездного потока, основным драйвером роста отрасли продолжает оставаться внутренний спрос.

Резюмируя, ключевые показатели рынка за период 2020–2025 годов отражают мощное и многогранное развитие отрасли. Число коллективных средств размещения выросло до 52,2 тыс., номерной фонд — до 1,3 млн номеров, количество койко-мест — до 3,88 млн. Численность размещенных лиц приблизилась к 92 млн человек, число ночевок — к 395 млн. Математическая загрузка (OCC) составила 87,2% в 2025 году, с учетом коэффициента заполняемости — 67,1%. Совокупные доходы КСР превысили 1,27 трлн руб., средний чек достиг 3,2 тыс. руб. в день, доходность одного номера — 1,02 млн руб. в год. Таким образом, за последние пять лет рынок показал значительное расширение как по предложению, так и по спросу: несмотря на сохранение доли серого сектора, отрасль продемонстрировала высокую динамику, существенное повышение эффективности и заметный рост финансовых результатов.

Доходы гостиниц и других КСР России

Валовая выручка предприятий гостиничного бизнеса России продемонстрировала многократный рост. В 2025 году совокупный оборот отрасли превысил 1,2 трлн руб., что стало рекордным показателем за весь рассматриваемый период. По сравнению с 2020 годом доходы выросли более чем в три раза и на 16,4% относительно 2024 года. Финансовые показатели отрасли значительно улучшились на фоне высокого спроса и роста среднего чека: рост доходов стал прямым результатом увеличения загрузки, расширения среднего чека и общего роста туристского потока.

Средняя доходность одного номера в коллективных средствах размещения устойчиво росла на протяжении всего периода. К 2025 году показатель достиг 2,8 тыс. руб. в сутки, что эквивалентно примерно 1 млн руб. выручки с номера в год. Каждый номер стал приносить владельцам существенно большую выручку по сравнению с 2020 годом и на 7,9% больше, чем в 2024 году: повышение доходности наглядно подтверждает высокую эффективность работы рынка в условиях повышенного спроса и ограниченного предложения.

Максимальный уровень RevPAR фиксируется в Ставропольском крае – 6 354 руб./сутки, что отражает высокую монетизацию санаторно-курортного спроса в Ставропольском крае. Далее следуют Санкт-Петербург – 4 525 руб./сутки и Москва – 4 122 руб./сутки, где доходность поддерживается деловым и событийным потоком в Санкт-Петербурге и Москве. Высокие значения также характерны для Республики Карелия – 3 798 руб./сутки, Камчатского края – 3 762 руб./сутки и Сахалинской области – 3 710 руб./сутки за счет уникального природного предложения в Карелии, на Камчатке и на Сахалине.

Следовательно, наибольшая доходность характерна для территорий с ярко выраженной курортной, природной или событийной специализацией и ограниченным предложением, тогда как в индустриальных регионах уровень монетизации номерного фонда остается более умеренным.

Предприятия-лидеры на гостиничном рынке России

Исходя из сведений Единого реестра объектов классификации в сфере туристской индустрии в структуре номерного фонда гостиничных объектов и других средств размещения России лидирует гостиничный ДВФУ в Приморском крае.Рейтинг крупнейших средств размещения и гостиничных сетей по объему номерного фонда в 2025 году наглядно демонстрирует высокую степень концентрации предложения в руках крупных игроков. Лидирующие позиции занимают крупные гостиничные комплексы, федеральные сети и отдельные масштабные объекты, многие из которых располагают несколькими сотнями, а в некоторых случаях — более чем тысячей номеров. Эти предприятия формируют значительную часть всего классифицированного номерного фонда страны. Среди лидеров преобладают как сетевые операторы с широкой географией присутствия, так и крупные курортные комплексы в популярных регионах.Таким образом, в верхнем сегменте рынка наблюдается заметная консолидация: крупные игроки аккумулируют значительную часть всего номерного фонда России и задают стандарты качества, сервиса и профессионального управления для всей отрасли, определяя вектор ее дальнейшего развития.

Рейтинг крупнейших гостиничных предприятий по валовой выручке в 2024 году подтверждает, что финансовый успех отрасли в значительной мере сконцентрирован у наиболее масштабных и эффективных игроков. Верхние строчки рейтинга занимают крупные гостиничные сети и отдельные большие комплексы, генерирующие сотни миллионов и даже миллиарды рублей выручки в год. Эти предприятия сочетают большой объем номерного фонда, высокую загрузку и относительно высокий средний чек. Данные за 2025 год станут доступны после мая 2026 года, однако тенденция 2024 года уже четко указывает на сохранение лидерства крупных операторов. Таким образом, финансовый успех в значительной степени концентрируется у наиболее крупных и эффективных компаний: рынок демонстрирует заметную консолидацию в верхнем сегменте, где большие игроки получают максимальную отдачу от высокого спроса, грамотного управления и операционной эффективности, существенно опережая по выручке средние и малые средства размещения.

Предложение и структура рынка размещения

Рынок гостиничных услуг в России прошёл фазу ускоренного расширения и к 2025 году вышел на качественно новый масштаб. Число объектов выросло с 38,5 тыс. в 2020 году до 52,2 тыс. в 2025 году, что соответствует приросту 35,5% и среднегодовой динамике 6,3%. Ключевой вклад обеспечили классифицированные объекты, их количество увеличилось на 40%, тогда как сегмент неклассифицированных после 2023 года фактически стабилизировался. Это указывает на усиление роли регулирования и постепенный выход рынка из «теневой» зоны в легальный контур.Номерной фонд увеличился с 1,04 млн до 1,33 млн номеров, а число мест — с 2,75 млн до 3,88 млн. При этом средняя площадь номера практически не изменилась и стабилизировалась около 23 кв. м., что говорит не о качественном, а о количественном расширении предложения. Структура показывает доминирование гостиниц как формата, а также заметную долю санаториев и баз отдыха, что отражает специфику внутреннего туризма и спрос на оздоровительный и природный отдых. Существенная концентрация номерного фонда сохраняется в курортных и столичных регионах, формируя территориальный перекос предложения

Спрос, загрузка и поведение туристов

Спрос на услуги размещения в коллективных средствах размещения России за последние пять лет вырос кардинально и продемонстрировал мощное восстановление после пандемийного периода. Количество размещенных лиц увеличилось с 47,4 млн человек в 2020 году до 92 млн в 2025 году, показав прирост на 94,3%. Число ночевок за этот же период выросло более чем в два раза — со 191 млн до 395 млн. Средняя продолжительность пребывания стабилизировалась на уровне 4,3 ночи на одного туриста. Эти показатели свидетельствуют о значительном расширении внутреннего туризма и повышении интереса россиян к организованному отдыху.В то же время в 2025 году впервые за последние годы наблюдалось заметное снижение интенсивности роста спроса. Темпы прироста как числа размещенных лиц, так и общего количества ночевок существенно замедлились и оказались ниже темпов расширения номерного фонда страны. Если в предыдущие годы спрос значительно опережал предложение, то в 2025 году динамика изменилась в обратную сторону. Основными причинами такого замедления стали рост цен на размещение – средний чек одного гостя в день увеличился на 12,9% по сравнению с 2024 годом, а также экологические проблемы в ключевых местах бюджетного отдыха на Черноморском побережье.В частности, экологический спад в Анапе привел к существенному оттоку бюджетного семейного сегмента с курортов Краснодарского края. Часть туристов либо вовсе отказалась от поездки в регион, либо переориентировалась на более дорогие направления, такие как Сочи. В результате Краснодарский край, традиционно лидирующий по объемам турпотока, показал снижение количества ночевок на 16,3% по сравнению с 2024 годом. Аналогичную негативную динамику продемонстрировали и некоторые другие регионы.

Таким образом, несмотря на общий высокий уровень спроса, в 2025 году рынок столкнулся с первыми признаками ценовой чувствительности туристов и влиянием внешних факторов на популярные направления. Это создает новые вызовы для отрасли и подчеркивает необходимость не только количественного наращивания номерного фонда, но и повышения его доступности, а также развития альтернативных круглогодичных направлений, менее зависимых от сезонных и экологических рисков.

Доходность, цены и экономика номера

Финансовые показатели рынка растут быстрее физических. Доходы КСР увеличились с 376,5 млрд руб. до 1,27 трлн руб. за пять лет, показав рост 236%. Средний чек гостя вырос с 1 969 до 3 205 руб. в день, а средняя годовая доходность одного номера превысила 1 млн руб. RevPAR увеличился почти в 2,7 раза — с 1 055 до 2 795 руб. в сутки.Такая динамика объясняется не только инфляцией, но и структурным дефицитом предложения при бурном росте внутреннего туризма. Отельеры фактически работают в условиях «рынка продавца», где высокая загрузка позволяет системно повышать тарифы без потери спроса. Рынок демонстрирует заметную консолидацию в верхнем сегменте: крупные сети и большие комплексы лидируют как по объему номерного фонда, так и по выручке, аккумулируя значительную долю доходов отрасли.

Региональная концентрация и конкурентная среда

Распределение номерного фонда и спроса демонстрирует выраженную концентрацию в ограниченном числе регионов. Лидируют Краснодарский край, Москва, Санкт-Петербург, Московская область и Крым. На эти территории приходится основная доля ночёвок и размещённых лиц. При этом именно здесь фиксируются признаки перегрева: высокая загрузка, рост цен и ограниченность нового строительства.Регионы второго эшелона – Татарстан, Ставропольский край, Приморье, Алтай, Башкортостан – показывают ускоренный рост и постепенно перераспределяют туристический поток. Это формирует новую конкурентную карту рынка, где борьба идёт уже не только за туриста, но и за инвестиции в номерной фонд. Лидеры по выручке и номерному фонду закрепляют позиции за счёт масштаба, однако потенциал быстрого роста смещается в развивающиеся туристские кластеры.

Итоговое аналитическое резюме

Гостиничный рынок России к 2025 году сформировался как зрелая, быстрорастущая и структурно перегруженная система. Спрос за пять лет фактически удвоился, тогда как предложение выросло лишь на треть. Это породило устойчивый дефицит номеров, экстремальную загрузку и ускоренный рост цен. Рынок перешёл в фазу, где главным ограничителем развития становится не спрос, а нехватка качественного номерного фонда.Экономика отрасли стала инвестиционно привлекательной: доходность номера и обороты предприятий достигли рекордных значений. Одновременно усилилась роль классификации, легализации и укрупнения бизнеса. Региональная структура показывает концентрацию в традиционных туристских центрах и формирование новых точек роста. Дальнейший рост отрасли будет зависеть от успеха легализации гостевых домов в рамках Закона № 127-ФЗ, строительства новых современных объектов в высоконагруженных регионах и развития круглогодичных направлений туризма. В целом рынок демонстрирует зрелость и высокий потенциал, оставаясь одним из наиболее динамичных секторов российской экономики.