Эту историю мне разрешили рассказать без имен – только с цифрами. Потому что история типичная и собственник хочет чтобы другие на ней учились, а не повторяли.

Производство мягкой мебели. Три цеха, 67 человек, дилерская сеть в пяти регионах. Работают восемь лет. Выручка около 95 млн в год. По ощущениям собственника – все нормально. По факту – четыре миллиона в год уходили непонятно куда.

Как выглядела ситуация до

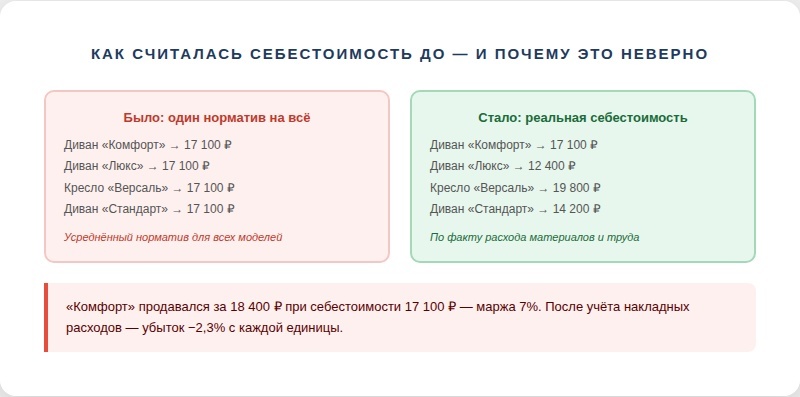

Когда пришли на первую встречу – попросили показать как считается себестоимость. Оказалось: средняя по фабрике. Все модели дивана или кресла считались примерно одинаково – по усредненному нормативу материалов и трудозатрат.

На вопрос «какая модель самая прибыльная» ответ был: «Та что лучше продается». Логика понятная. Но неверная – потому что продается хорошо то что стоит дешевле, а дешевле можно поставить только если не знаешь реальную себестоимость.

Что нашли когда начали считать по-настоящему

Работа заняла шесть недель. Разбили весь ассортимент на группы – 4 линейки, 23 модели. По каждой модели посчитали реальную себестоимость: материалы по факту расхода, трудозатраты по хронометражу, доля накладных расходов пропорционально времени производства.

Результаты оказались неожиданными.

Бюджетная линейка «Комфорт» – 40% объема продаж:

- Средняя цена продажи: 18 400 рублей

- Реальная себестоимость: 17 100 рублей

- Маржа: 7,1%

- После накладных расходов: убыток −2,3% с каждой единицы

Компания продавала 40% своего объема себе в убыток. Каждый проданный диван из этой линейки стоил денег, а не приносил их.

Где прятались четыре миллиона

Когда собрали полную картину – нашли четыре источника потерь.

Источник 1. Убыточная линейка «Комфорт» – 2,1 млн в год.

Продавали в минус, не зная об этом. Ставили цену «чтобы выиграть тендер» у дилеров. Дилеры брали охотно – неудивительно, маржа для них была хорошей.

Источник 2. Перерасход ткани на одной модели – 680 тысяч в год.

Модель «Версаль» требовала нестандартного кроя. Раскрой делался вручную, отходы доходили до 23% от рулона. По нормативу закладывали 12%. Разница – хроническая дыра которую никто не видел.

Источник 3. Три модели с высокой долей ручного труда – 840 тысяч в год.

Трудоемкие модели продавались по той же цене что простые. Когда посчитали трудозатраты по хронометражу – оказалось что три модели требуют в 1,8 раза больше часов чем норматив. Цена не отражала это.

Источник 4. Сезонный склад – 380 тысяч упущенной выгоды.

В низкий сезон производили «про запас» – чтобы загрузить цех. В итоге морозили 4–5 млн в готовой продукции на 2–3 месяца. Деньги не работали.

Что изменили за шесть месяцев

Линейку «Комфорт» не закрыли – это было бы слишком радикально. Подняли цены на 12% и переговорили с дилерами: часть ушла, большинство приняли новые условия. Объем продаж упал на 18% – прибыль по линейке стала положительной.

По раскрою «Версаль» – наняли технолога, пересмотрели схему кроя. Отходы снизились с 23% до 14%. Модель осталась в ассортименте и стала прибыльной.

Трудоемкие модели подняли в цене на 8–15%. Одну модель убрали из ассортимента – спрос был небольшим, маржа отрицательной.

Производство «про запас» заменили производством под заказ с предоплатой. Складской запас снизился вдвое.

Итог через год

Выручка снизилась на 6% – убрали часть нерентабельного объема. Зато:

- Маржинальная прибыль выросла на 31%

- Чистая прибыль выросла на 44%

- Кассовых разрывов не было ни одного

- Складские остатки сократились с 8,2 до 4,1 млн рублей

Меньше выручки – больше денег. Потому что теперь продавали только то что реально зарабатывает.

Если бы вы прямо сейчас посчитали реальную себестоимость каждого вашего продукта – как думаете, нашлись бы убыточные?

Лидия Ткачева, основатель ФинШтаб. Больше разборов – в Telegram-канале ФинШтаб.