«У меня хороший бухгалтер. Зачем мне еще управленческий учет?»

Это один из самых частых вопросов который я слышу. И он абсолютно логичный – потому что со стороны кажется что это одно и то же. Цифры, отчеты, таблицы.

На самом деле это два разных инструмента с разными задачами. И непонимание этой разницы приводит к конкретным потерям – покажу на реальном кейсе из розничной торговли.

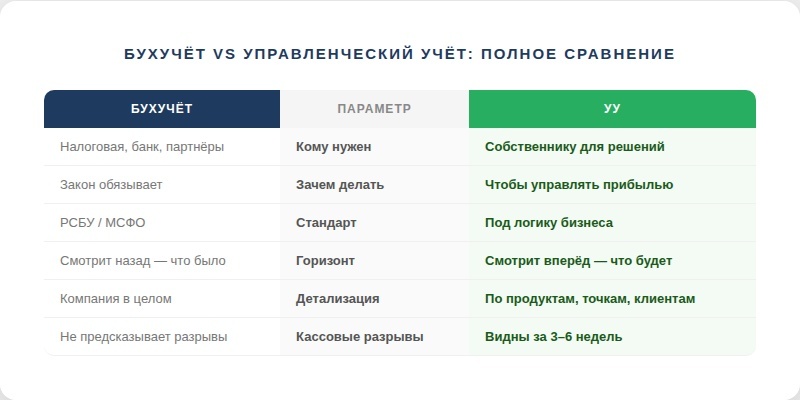

Бухгалтерский учет – для государства

Бухгалтерский учет существует потому что так требует закон. Его цель – правильно отчитаться перед налоговой, соблюсти стандарты, не получить штраф. Это обязательно и нужно. Но задачи у него – перед государством, не перед собственником.

Что дает бухгалтерский учет:

- Налоговую отчетность – правильную и своевременную

- Юридическую защиту – документы оформлены корректно

- Официальную финансовую отчетность – если нужна для банка или партнеров

Что бухгалтерский учет не дает:

- Понимание сколько зарабатывает каждый продукт или направление

- Прогноз кассовых разрывов

- Данные для принятия решений о найме, ценах, скидках

Управленческий учет – для собственника

Управленческий учет строится не по требованиям закона, а под логику конкретного бизнеса. Его задача – дать собственнику информацию в том формате, который помогает принимать решения.

Нет единого стандарта – каждая компания настраивает под себя. Розница смотрит на маржу по товарным группам и оборачиваемость. Производство – на себестоимость по заказам и загрузку мощностей. Услуги – на маржу по типам клиентов и стоимость часа.

Главное отличие – управленческий учет смотрит вперед, а не только назад. Бухгалтерия фиксирует что было. УУ помогает понять что будет – и что нужно изменить.

Кейс: розничная сеть товаров для дома

Три магазина в разных районах города. Общая выручка 62 млн в год. Бухгалтер хороший – отчетность всегда в порядке, налоговых претензий нет. Собственник доволен бухгалтером.

Но при этом:

- Не знал какой из трех магазинов самый прибыльный

- Не знал какая товарная группа дает наибольшую маржу

- Принимал решения о закупках «по опыту» – что продавалось раньше, то и заказывал

- Кассовый разрыв случался 2–3 раза в год, «неожиданно»

Бухгалтер не виноват. Его задача – налоговая отчетность, а не управленческая аналитика.

Что показал управленческий учет

Когда разделили учет по магазинам и товарным группам – увидели три неожиданных факта.

Факт 1. Один магазин работал в минус – никто не знал.

Магазин в спальном районе давал 18 млн выручки. Выглядел неплохо. Но когда посчитали аренду, зарплату и прямую себестоимость товаров – маржинальная прибыль оказалась отрицательной. Магазин существовал за счет двух других.

Факт 2. Самая «ходовая» категория была самой низкомаржинальной.

Товары для кухни – высокий оборот, много закупок, много места на полках. Маржа 11%. Товары для ванной – продавались тише. Маржа 34%. Ресурсы распределялись в обратной пропорции от прибыльности.

Факт 3. Кассовые разрывы были полностью предсказуемы.

Когда построили платежный календарь – стало видно что разрывы происходят в одно и то же время: 5–7-го числа каждого месяца. Аренда трех магазинов плюс зарплата при низких поступлениях в начале месяца. Это не случайность – это структура.

Что изменили

По убыточному магазину – провели переговоры с арендодателем, снизили аренду на 22%. Пересмотрели ассортимент в пользу высокомаржинальных категорий. Через квартал магазин вышел в небольшой плюс.

По ассортименту – сократили площадь под кухонные товары, расширили полки для ванной. Общая маржа сети выросла с 23% до 29% без роста выручки.

По кассовым разрывам – договорились с одним поставщиком перенести оплату с 1-го на 10-е число. Разрывы исчезли.

Бухгалтер при этом продолжает делать свою работу – налоговая отчетность в порядке. Просто теперь параллельно работает управленческая система которая дает другую информацию – для других решений.

Как вы сейчас понимаете финансы своего бизнеса – через бухгалтерские отчеты или через управленческую аналитику?

Лидия Ткачева, основатель ФинШтаб. Больше разборов – в Telegram-канале ФинШтаб.