Когда я прихожу в новую компанию, первый вопрос который задаю собственнику звучит просто: «Вы знаете, сколько зарабатываете на каждом клиенте?»

Большинство отвечают: «Примерно знаю». Или: «У нас есть бухгалтер, он считает». Или честно: «Нет, не знаю точно».

Это нормально. Управленческий учет – не то, чему учат в школе. И не то, что автоматически появляется когда бизнес растет. Его нужно выстраивать специально. Расскажу что это такое, зачем нужно и как это выглядит на живом примере из сферы услуг.

Что такое управленческий учет – без академизма

Управленческий учет – это система, которая дает собственнику ответы на вопросы нужные для принятия решений. Не для налоговой. Не для банка. Для себя.

Три главных вопроса на которые он отвечает:

- Сколько зарабатывает каждое направление, продукт, клиент – отдельно

- Где деньги прямо сейчас и когда будет следующий кассовый разрыв

- Почему результат отличается от плана – и что с этим делать

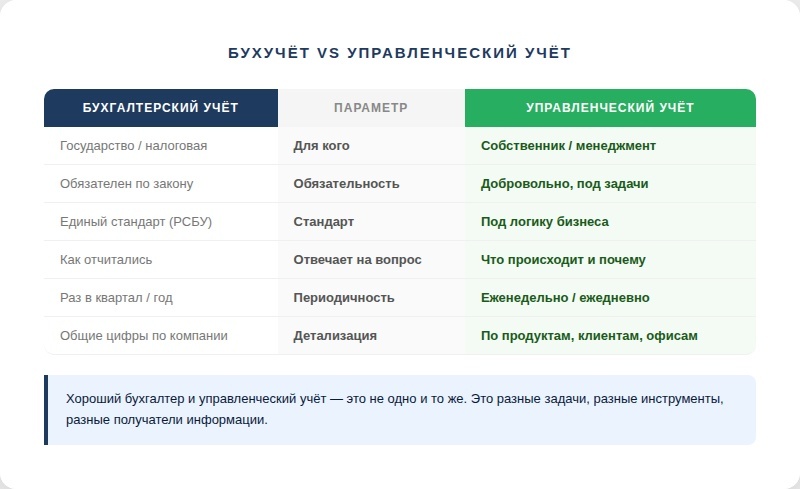

Бухгалтерский учет отвечает на вопрос «как мы отчитались перед государством». Управленческий – на вопрос «что происходит в бизнесе и почему».

Что входит в управленческий учет

Нет единого стандарта – в отличие от бухгалтерского. Каждый бизнес настраивает под себя. Но есть базовый набор который нужен почти всем.

Три отчета составляют ядро:

P&L – отчет о прибылях и убытках.

Показывает сколько заработали за период. Выручка минус все расходы равно прибыль. Важно: это начисленная прибыль, не деньги на счете.

ДДС – движение денежных средств.

Показывает реальные поступления и выплаты. Деньги пришли – зафиксировано. Ушли – зафиксировано. Это про платежеспособность, а не про эффективность.

Управленческий баланс.

Срез активов и обязательств на конкретную дату. Сколько должны вам, сколько должны вы, что есть на складе, какие есть кредиты. Без баланса картина неполная.

Кроме трех базовых отчетов – аналитика по направлениям. Это когда вы видите не просто общую прибыль, а прибыль по каждому продукту, каждому типу клиентов, каждому менеджеру или офису.

Как это работает: кейс IT-сервисной компании

Компания занимается техническим обслуживанием IT-инфраструктуры. 28 человек. Клиенты – малый и средний бизнес, от 15 до 200 компаний на обслуживании одновременно. Выручка около 45 млн в год.

Когда начали работу – управленческого учета не было вообще. Был Excel с выручкой и зарплатами. Бухгалтер вел налоговый учет. Собственник понимал финансы «по ощущениям».

Первое что сделали – разделили клиентов на три группы по типу договора:

- Абонентское обслуживание – фиксированная ежемесячная плата

- Проектные работы – разовые задачи по часовой ставке

- Аутстаффинг – предоставление специалистов на постоянной основе

До этого разделения собственник думал что самое прибыльное – проектные работы. Высокая ставка, гибкость, можно брать много клиентов.

Когда посчитали маржу по каждому типу отдельно – картина перевернулась.

Абонентское обслуживание: маржа 58%. Предсказуемый доход, низкие переменные расходы, высокая лояльность клиентов.

Аутстаффинг: маржа 34%. Стабильно, но много времени на управление специалистами.

Проектные работы: маржа 19%. Высокая ставка – но огромные потери на переключение между задачами, непредсказуемые объемы, постоянный поиск новых клиентов.

Компания тратила 40% мощностей на проектные работы – самый низкомаржинальный тип. И недоинвестировала в абонентку – самый прибыльный.

Что изменили и что получили

Поставили цель: за 6 месяцев перевести 30% проектных клиентов на абонентское обслуживание. Ввели условия: проектные работы только от 50 тысяч рублей – мелкие задачи перестали брать.

Параллельно запустили три базовых отчета. P&L стал формироваться еженедельно, ДДС – ежедневно, баланс – раз в месяц. Добавили сводку по клиентам: выручка, себестоимость, маржа по каждому.

Через полгода: доля абонентки выросла с 38% до 57% выручки. Общая маржа компании выросла с 31% до 41%. Выручка при этом выросла незначительно – на 8%. Но прибыль выросла на 34%.

С чего начать если управленческого учета нет

Три шага которые можно сделать прямо сейчас:

Шаг 1. Разделите выручку по направлениям или типам клиентов.

Не нужна сложная система. Просто Excel с разбивкой: сколько принесло каждое направление за последние три месяца. Это уже даст первое понимание.

Шаг 2. Посчитайте прямые расходы по каждому направлению.

Что конкретно тратится на каждый продукт или тип клиентов: материалы, зарплата конкретных людей, субподряд. Разница между выручкой и прямыми расходами – это маржа.

Шаг 3. Сравните маржу по направлениям.

Почти всегда окажется что одно направление зарабатывает значительно больше другого. Это и есть первый управленческий инсайт – куда направлять ресурсы.

Управленческий учет не требует сложного программного обеспечения. Он требует правильных вопросов и дисциплины в сборе данных.

Если бы вы прямо сейчас посчитали маржу по каждому направлению вашего бизнеса – как думаете, что бы удивило больше всего?

Лидия Ткачева, основатель ФинШтаб. Больше разборов – в Telegram-канале ФинШтаб.