Ипотека или аренда: что выгоднее? Калькулятор для расчёта под свой город (Excel и Google Таблицы)

Ипотека или аренда — что выгоднее именно для вас? Чтобы посчитать это для своего города, нужен калькулятор и пять своих цифр. Сейчас покажу, как считать правильно, и дам готовый инструмент.

«Снимать — значит платить чужому дяде». «Ипотека — это рабство на 20 лет». Две фразы, которые звучат как истина в последней инстанции, — и обе не стоят ничего. Потому что доказать они ничего не могут.

Что выгоднее, аренда или ипотека, — это не про характер, не про смелость и не про «правильную жизненную позицию». Это арифметика. И ответ у каждого свой: он зависит от вашего города, вашей ставки, цены конкретной квартиры и от того, что вы делаете со свободными деньгами. У соседа выгоднее снимать. У вас — может быть, покупать. И оба правы.

Ниже — как посчитать это честно, без подтасовок в любую сторону. А в конце готовый калькулятор в Excel и Google Таблицах: подставляете четыре-пять своих цифр и получаете ответ за пять минут.

Почему «в лоб» считать нельзя

Знакомая картина: человек открывает ипотечный калькулятор банка, видит платёж 98 тысяч в месяц, вспоминает, что точно такую же квартиру по соседству сдают за 60 тысяч, — и выдыхает с облегчением. «Аренда выгоднее на 38 тысяч в месяц, тут и считать нечего».

Считать как раз есть что. Этот вывод сломан сразу с двух сторон.

Со стороны ипотеки забыли, что платёж — это не только расход. Часть денег вы не выбрасываете, а превращаете в актив: гасите тело кредита, и квартира медленно становится вашей. А ещё она дорожает сама по себе. Через 15–20 лет у такого человека на руках недвижимость, которая запросто стоит дороже, чем он за неё отдал. Эти деньги не исчезли — они сменили форму.

Со стороны аренды забыли две вещи, и обе серьёзные. Первая: 60 тысяч сегодня — это не 60 тысяч через десять лет. Аренда растёт вместе с инфляцией, и то, что сейчас стоит 60, спокойно превратится в 100+. Вторая, и самая коварная: арендатор не отдавал банку первоначальный взнос. У него на руках остался не маленький остаток, а пара-тройка миллионов рублей. Если они лежат на вкладе и капают проценты — это полноценный доход, который обязан быть в расчёте. Уберите его — и вы занижаете выгоду аренды на глазах.

Получается развилка: с одной стороны актив, который растёт, с другой — капитал, который работает. И пока вы не посадите обе стороны за один стол и не доведёте до общего горизонта, любой вывод — гадание. В уме это не посчитать при всём желании.

Какие параметры реально влияют на результат

Чтобы сравнение было честным, в расчёт нужно завести две группы цифр.

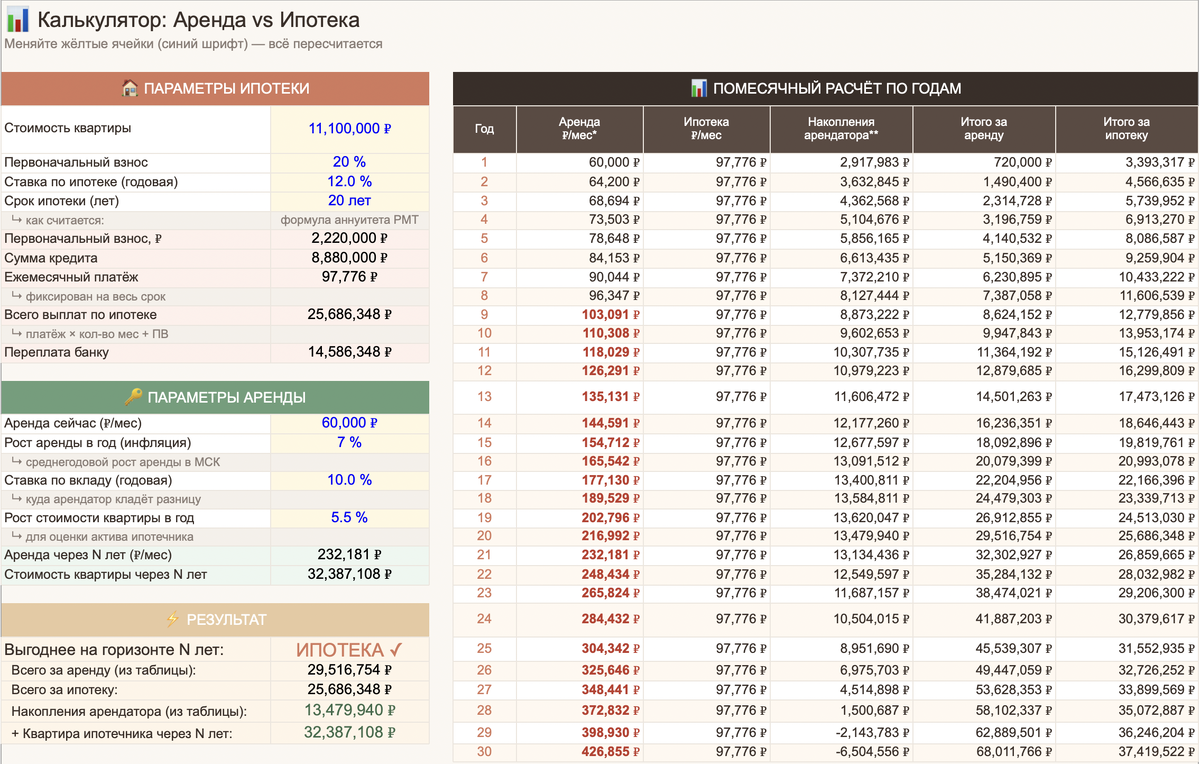

Со стороны ипотеки важны стоимость квартиры, размер первоначального взноса, ставка по кредиту и срок. Из этого считается ежемесячный аннуитетный платёж и полная переплата банку. Например, при квартире за 11 млн, первоначальном взносе 20%, ставке 12% и сроке 20 лет ежемесячный платёж выходит около 98 тысяч рублей, а переплата банку за весь срок — порядка 14,5 млн. Цифра, которая отрезвляет, но это ещё не весь ответ.

Со стороны аренды нужны текущая арендная плата, ежегодный рост аренды (закладывайте инфляцию — для крупных городов это в среднем около 7% в год), ставка по вкладу, куда арендатор кладёт сэкономленный первоначальный взнос, и прогноз роста стоимости квартиры (исторически близок к инфляции). Без этих четырёх параметров аренда выглядит дешевле, чем есть на самом деле.

И только когда вы сводите обе стороны на одном горизонте. Например, на 20 лет появляется настоящий ответ: сколько всего ушло на аренду, сколько на ипотеку, сколько арендатор накопил на вкладе и сколько к этому моменту стоит квартира ипотечника.

Что обычно перевешивает чашу весов

Когда считаешь по-честному, вылезают вещи, которые ломают шаблон.

Чем выше ставка по ипотеке, тем дольше держится аренда. При дорогих кредитах накопления на вкладе годами обгоняют выгоду от владения арендатор реально впереди, и довольно долго. Но есть момент перелома. Ипотечный платёж зафиксирован на весь срок и не меняется. Аренда растёт каждый год. И однажды они встречаются: вчерашние 60 тысяч аренды догоняют, а потом и перегоняют застывший ипотечный платёж. С этой точки преимущество аренды тает на глазах. Вопрос только в том, на каком году это произойдёт на пятом или на пятнадцатом. Для вашего города и вашей ставки это будет конкретная цифра.

Дальше всё решает рост стоимости квартиры. Дорожает недвижимость в вашем городе быстро. Владение почти наверняка выигрывает. Стоит на месте — аренда плюс работающий на вкладе капитал вполне способны победить.

Поэтому единственно верного ответа не существует в принципе. В Москве с её ценами одна картина. В городе с недорогим жильём и жирными ставками по вкладам противоположная. Ваш сосед, который клянётся, что снимать выгоднее, может быть абсолютно прав для себя. И вы, решив купить, тоже будете правы для себя. Разные цифры на входе дают разные ответы на выходе. Весь спор «снимать или покупать» бессмыслен, пока вы не подставили свои.

Чего не учитывает даже хороший расчёт

Честно скажу и про ограничения, чтобы вы понимали границы любого калькулятора. За рамками базового сравнения обычно остаются налоговый вычет по ипотеке (он может вернуть вам ощутимую сумму), расходы на страховку, а также траты на ремонт и обслуживание собственного жилья. Эти факторы сдвигают результат в обе стороны, и держать их в голове полезно. Но даже без них правильно построенное сравнение даёт вам 90% ответа, а это несравнимо больше, чем спор на кухне.

Как посчитать для себя за пять минут

Всё это можно посчитать самому. Формула аннуитета, индексация аренды по годам, сложные проценты по вкладу, накопленная стоимость квартиры — час-полтора в Excel, если вы на «ты» с функцией ПЛТ и не утоните в сложном проценте. Час этот я уже потратил за вас.

Поэтому просто отдаю свой калькулятор. Внутри всё устроено по-человечески: жёлтые ячейки ваши, остальное считается само. Вписываете цену квартиры в своём городе, первоначальный взнос, актуальную ставку, аренду на такую же квартиру и таблица мгновенно пересчитывается. Ни одной формулы трогать не нужно. Результат — что выгоднее именно вам и именно на вашем горизонте, плюс раскладка по годам, где видно тот самый момент перелома, когда чаша весов переворачивается.

Смысл всей затеи ровно один: перестать верить чужим выводам и за пять минут получить свой.

Скачать калькулятор «Аренда vs Ипотека» можно бесплатно в моём телеграм-канале (Дзен не разрешает публиковать ссылки на сторонние ресурсы). Поэтому ссылка в описании канала на мой канал.

Подставьте свои цифры и посмотрите, что покажет ваш расклад. А потом загляните в комментарии: напишите свой город и какой получился ответ, соберём живую карту по стране, где выгоднее снимать, а где брать.

Когда вы умеете считать, у вас появляется выбор: снимать или покупать, копить или инвестировать, работать или отдыхать. Этому я и учу в канале.