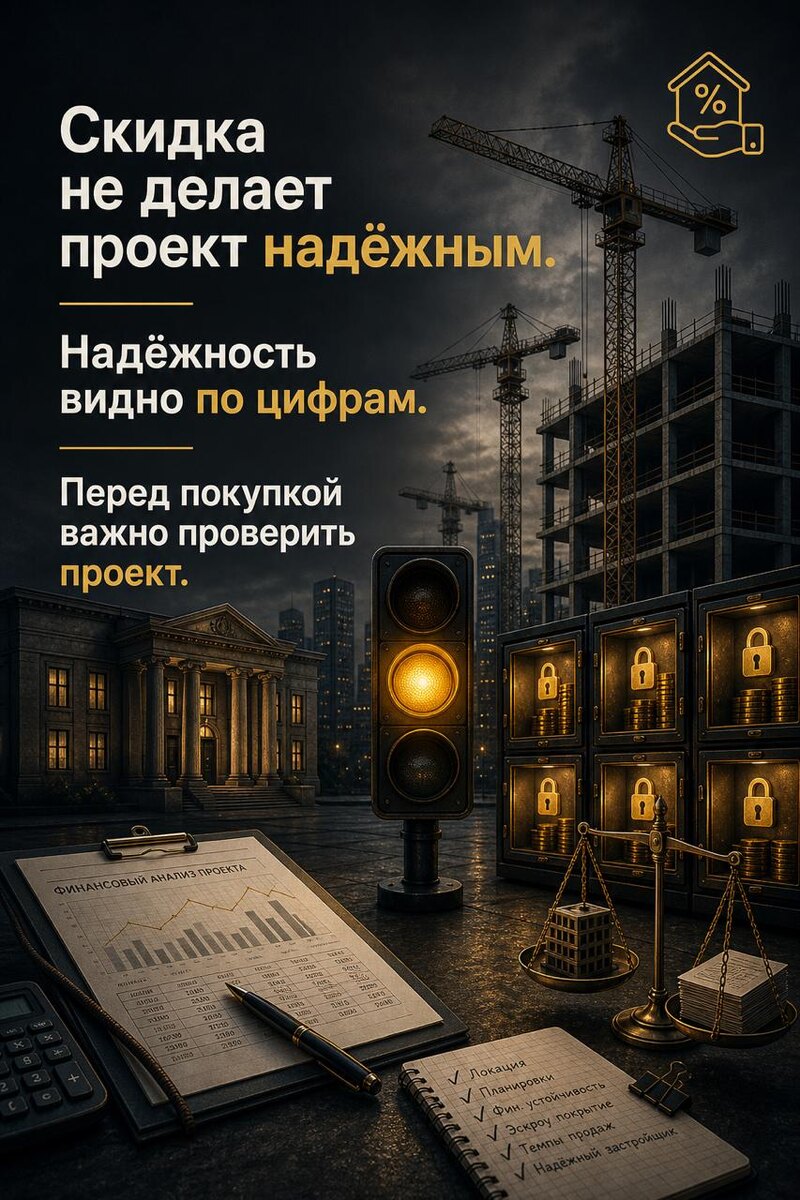

ЦБ дал жёлтый сигнал по застройщикам ⚠️

Покрытие долга деньгами на эскроу-счетах снизилось до 68%.

Год назад было 72%.

Если проще: на каждые 100 рублей долга перед банками на эскроу сейчас лежит 68 рублей от покупателей.

Это не катастрофа. Но нам важно начать разбираться в застрощиках

Банки будут внимательнее смотреть на проекты, где эскроу наполняются слабо.

А застройщикам с большим объёмом рассрочек станет тяжелее.

Почему?

Потому что рассрочка красиво выглядит в рекламе, но деньги на эскроу приходят медленнее.

А стройку нужно финансировать сейчас.

Слабые проекты с большим не рапроданным обьемом будут активнее давать:

🏷 скидки

🎁 акции

💬 «уникальные условия»

⏳ длинные рассрочки

это попытка быстрее закрыть кассовый разрыв.

Что делать НАМ

Смотреть глубже, чем цена и комиссия.

Проверять:

📌 какой банк финансирует проект

📌 какая стадия готовности

📌 сколько продаж идёт через рассрочки

📌 есть ли переносы сроков

📌 насколько быстро наполняются эскроу

📌 кто застройщик и как он проходил прошлые циклы (какой прошлый опыт)

Отделять реальную скидку от ситуации, когда проекту просто срочно нужны деньги.

Делать упор на готовые дома, и на предсдаче, а сейчас таких много становится

Проект сдан, но у застройщика еще есть не распроданный обьем.

Чего лучше НАМ не делать

Не тащить клиента в проект только из-за высокой комиссии.

Не продавать рендеры как безопасную инвестицию.

Не игнорировать переносы сроков.

Не верить фразе «у нас всё стабильно» без цифр.

Не сравнивать Старт продаж проект со сданным домом только по цене за метр.

Сейчас старты продаж почти перестали создать спрос и радовать наших клиентов

Почти все последние старты, на побережее были провальные

В таком рынке важно не просто продать.

❗️Важно не подставить клиента.

Источник: РИА Недвижимость