Бизнес ищет кредит. А деньги каждый день утекают через эти 7 дыр

Когда предпринимателю не хватает денег, первая мысль обычно простая:

“Нужен кредит”.

Не хватает на поставщиков — кредит.

Клиент задержал оплату — кредит.

Нужно закрыть налоги — кредит.

Выиграли контракт — кредит.

Обороты растут, а денег нет — снова кредит.

Иногда кредит действительно нужен.

Но есть неприятная правда: часть бизнеса идёт в банк не потому, что без кредита нельзя расти, а потому что внутри компании уже давно текут деньги.

Не одной большой дырой.

А десятками маленьких.

Отсрочка тут.

Низкая маржа там.

Лишние расходы здесь.

Склад забит.

Дебиторка висит.

Платёжный календарь ведётся “в голове”.

Клиентам дали удобные условия, а себе оставили кассовый разрыв.

И потом предприниматель удивляется:

“Почему выручка есть, а денег нет?”

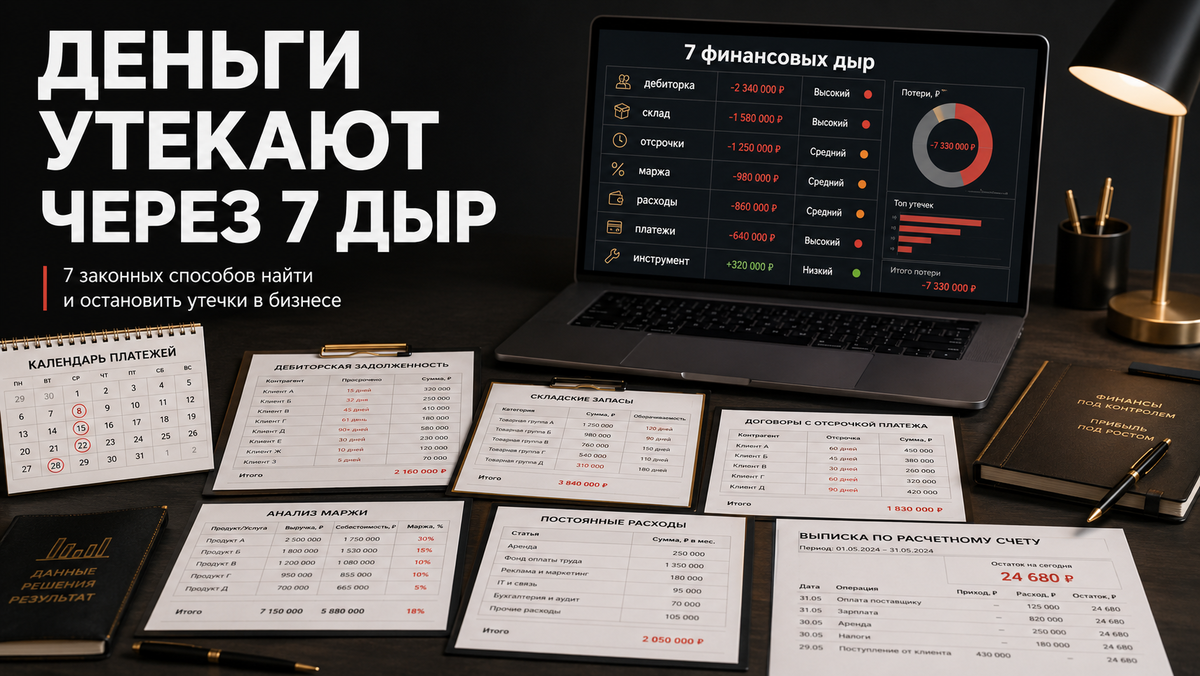

Давайте разберём 7 мест, где у бизнеса чаще всего застревают или утекают деньги. Законно. Без серых схем. Без “оптимизации”, после которой банк начинает задавать вопросы.

1. Бесплатная отсрочка клиентам

Самая частая финансовая ловушка — компания сама становится банком для своих клиентов.

Товар отгрузили сейчас.

Работу выполнили сейчас.

Поставщику заплатили сейчас.

Зарплату выплатили сейчас.

Налоги скоро.

А клиент оплатит через 30, 60 или 90 дней.

Формально это называется отсрочка платежа.

По сути — вы кредитуете клиента за свой счёт.

Если у бизнеса большой запас денег, это можно пережить. Но если запаса нет, каждая отсрочка превращается в кассовый разрыв.

Что можно сделать:

ввести частичную предоплату;

разбить оплату на этапы;

для новых клиентов давать отсрочку только после проверки;

длинную отсрочку закладывать в цену;

по крупным клиентам заранее считать, сколько денег бизнесу нужно до фактической оплаты.

Главный вопрос перед любой отсрочкой:

“Мы можем позволить себе ждать эти деньги?”

Если нет — это не коммерческая уступка. Это риск.

2. Крупные заказы с маленькой маржой

Большой заказ часто выглядит как победа.

Сумма красивая.

Клиент серьёзный.

Команда занята.

Выручка растёт.

Владелец доволен.

Но потом выясняется, что денег на счёте почему-то не стало больше.

Почему?

Потому что выручка — это не прибыль.

Заказ может съесть деньги через закупку, логистику, зарплаты, налоги, комиссии, переделки, хранение, отсрочку платежа и стоимость финансирования.

На бумаге сделка прибыльная.

В реальности — почти пустая.

А иногда даже вредная.

Что проверить:

сколько реально остаётся после всех расходов;

учтена ли стоимость отсрочки платежа;

учтены ли проценты по кредиту или овердрафту;

не съедает ли логистика всю маржу;

не берёте ли вы крупные заказы только ради оборота.

Иногда бизнесу нужно не больше выручки.

А меньше плохих заказов.

3. Склад, который превратился в замороженные деньги

Склад — это не просто товар.

Это деньги, которые лежат на полке.

Если товар быстро оборачивается — нормально.

Если он зависает месяцами — это уже замороженная оборотка.

Особенно опасно, когда предприниматель смотрит на склад и думает:

“Ну это же актив”.

Актив — да.

Но поставщику, налоговой, сотрудникам и банку вы платите не коробками на складе, а живыми деньгами.

Что можно сделать:

выделить товары, которые лежат дольше нормы;

посчитать, сколько денег заморожено в остатках;

распродать неликвид даже с меньшей маржой;

пересмотреть закупки;

не покупать “с запасом”, если этот запас потом душит оборотку;

считать оборачиваемость, а не только валовую прибыль.

Иногда скидка на залежавшийся товар — это не потеря.

Это способ вернуть деньги в оборот.

4. Дебиторка, которую все считают деньгами

Фраза “нам должны” звучит приятно.

Нам должны 3 млн.

Нам должны 7 млн.

Нам должны 15 млн.

Но пока деньги не пришли на счёт, это не деньги.

Это ожидание.

Дебиторкой нельзя выплатить зарплату.

Дебиторкой нельзя закрыть налоги.

Дебиторкой нельзя оплатить поставщика.

Дебиторкой нельзя погасить кредит.

Что сделать:

разложить дебиторку по срокам;

отдельно выделить просроченную;

понять, кто платит стабильно, а кто постоянно тянет;

перестать давать новые отгрузки тем, кто уже задерживает оплату;

по крупным клиентам заранее рассматривать факторинг или финансирование под контракт;

не ждать, пока дебиторка станет проблемой.

Главный лайфхак: дебиторку нужно не просто учитывать.

Её нужно выбивать, сокращать и превращать в деньги.

5. Платежи без календаря

Многие предприниматели управляют деньгами “по ощущениям”.

“Вроде на этой неделе должны оплатить”.

“Поставщику потом кинем”.

“Налоги закроем после поступления”.

“До зарплаты дотянем”.

Пока бизнес маленький, это иногда работает.

Потом появляются поставщики, сотрудники, налоги, кредиты, лизинг, отсрочки, клиенты, контракты — и финансовая память собственника перестаёт справляться.

Платёжный календарь нужен не бухгалтеру.

Он нужен владельцу.

Чтобы видеть:

когда деньги приходят;

когда уходят;

где будет провал;

какой платёж опасен;

какую сумму нужно привлекать;

на сколько дней нужен разрыв;

когда лучше не брать новый заказ;

когда надо заранее говорить с банком.

Иногда после нормального платёжного календаря выясняется, что бизнесу не нужен кредит на 10 млн.

Ему нужен короткий мост на 2–3 млн на пару недель.

А это уже совсем другой разговор с банком.

6. Расходы, которые никто давно не пересматривал

В бизнесе есть расходы, которые однажды появились — и остались навсегда.

Сервисы.

Подписки.

Аренда.

Связь.

Склад.

Логистика.

Подрядчики.

Банковские комиссии.

Реклама, которую давно не анализировали.

Лишние тарифы.

Дублирующие инструменты.

Каждый отдельный расход может казаться небольшим.

Но вместе они съедают деньги каждый месяц.

Что сделать:

раз в квартал выгружать все регулярные платежи;

отдельно смотреть расходы до 50–100 тысяч ₽ — именно там часто прячется мусор;

отключить сервисы, которыми никто не пользуется;

пересмотреть банковские тарифы;

сравнить логистику;

пересобрать рекламные расходы;

проверить подрядчиков по результату, а не по привычке.

Экономия на расходах — это не “жадность”.

Это возврат денег в бизнес.

7. Неправильный финансовый инструмент

Предприниматели часто называют всё одним словом:

“Нужен кредит”.

Но на самом деле задачи разные.

Если клиент оплатит позже — возможно, нужен факторинг.

Если разрыв короткий — овердрафт.

Если оборудование — лизинг.

Если контракт — финансирование под контракт.

Если нужна гарантия — банковская гарантия.

Если закупки идут циклами — кредитная линия.

Если бизнес постоянно сидит в минусе — возможно, сначала нужно не кредит брать, а чинить денежную модель.

Ошибка в инструменте может стоить дорого.

Например, компания покупает оборудование за живые деньги и сама лишает себя оборотки.

Или постоянно сидит в овердрафте, хотя ей нужна более длинная структура финансирования.

Или просит обычный кредит “на оборотку”, хотя деньги нужны под конкретный контракт.

Банк это видит.

И иногда отказывает не потому, что бизнес плохой.

А потому что заявка собрана не под ту задачу.

Главная мысль

Когда бизнесу не хватает денег, не всегда нужно сразу бежать за кредитом.

Сначала стоит понять:

где деньги застряли;

какие клиенты платят слишком поздно;

какие заказы съедают маржу;

что лежит мёртвым грузом на складе;

какие расходы давно пора убрать;

где платежи не сходятся по датам;

какой финансовый инструмент действительно подходит.

Кредит может быть полезным.

Но кредит не должен лечить хаос.

Если деньги утекают внутри компании, новый кредит просто даст бизнесу ещё немного времени.

А потом к старым проблемам добавится новый платёж банку.

Сильный предприниматель ищет деньги не только снаружи.

Он сначала смотрит внутрь бизнеса.

Потому что иногда деньги уже есть.

Они просто не на счёте.

Они в дебиторке.

В запасах.

В отсрочках.

В лишних расходах.

В низкой марже.

В неправильных договорах.

В неуправляемом платёжном календаре.

И если эти деньги высвободить законно, бизнес может стать сильнее даже до обращения в банк.

В NG Finance мы помогаем ООО и ИП оценить финансовую картину перед обращением в банк: кредит, овердрафт, факторинг, лизинг, банковские гарантии, финансирование госконтрактов и заявки после отказов.

Если бизнесу не хватает денег, важно сначала понять: нужен ли кредит на самом деле, какой инструмент подойдёт и как компанию увидит банк. Оставить заявку можно на сайте NG Finance.