Оценка затрат в управленческом учёте нужна не только для того, чтобы заполнить бюджет. Её главная задача — понять, как ведут себя затраты при изменении объёма деятельности, загрузки, количества операций, ассортимента, клиентов, заказов или других факторов.

Если компания не понимает поведение затрат, она начинает планировать слишком грубо. Например, просто берёт расходы прошлого года и увеличивает их на 10%. Такой подход может быть допустим для части стабильных статей, но он плохо работает там, где затраты зависят от реальных процессов.

Производство выпустило больше продукции — выросли материалы, энергия, сдельная зарплата, упаковка.

Продажи увеличили количество заказов — выросла нагрузка на склад, логистику, документооборот, клиентский сервис.

Компания расширила ассортимент — усложнились закупки, хранение, планирование, контроль качества.

Клиенты стали чаще заказывать мелкими партиями — выручка может не измениться сильно, а операционные затраты вырасти заметно.

Поэтому оценка затрат — это не механический расчёт «сколько потратили раньше». Это попытка понять связь между затратами и теми факторами, которые их вызывают.

Зачем нужна аналитика затрат

Аналитика затрат помогает ответить на несколько управленческих вопросов.

Какие затраты действительно зависят от объёма деятельности?

Например, сырьё обычно связано с объёмом выпуска. Аренда склада может быть постоянной до определённого предела. Зарплата административного персонала может почти не меняться при небольшом росте продаж, но резко увеличиться при открытии нового филиала.

Какие затраты растут не от выручки, а от количества операций?

Например, расходы склада могут зависеть не столько от суммы продаж, сколько от количества строк заказов, количества отгрузок, возвратов, перемещений, паллет, коробов, маршрутов.

Где есть ступенчатые затраты?

Например, пока хватает одной смены, расходы одни. Как только нужна вторая смена, появляется скачок: дополнительные люди, надбавки, освещение, обслуживание, контроль, иногда дополнительное оборудование.

Какие затраты плохо объясняются выбранным драйвером?

Например, если расходы на логистику пытаются объяснить только выручкой, модель может работать плохо. Доставка зависит от маршрутов, веса, объёма, срочности, удалённости клиента, количества точек доставки, условий отгрузки.

Аналитика затрат нужна именно для того, чтобы не планировать бизнес по слишком упрощённой логике.

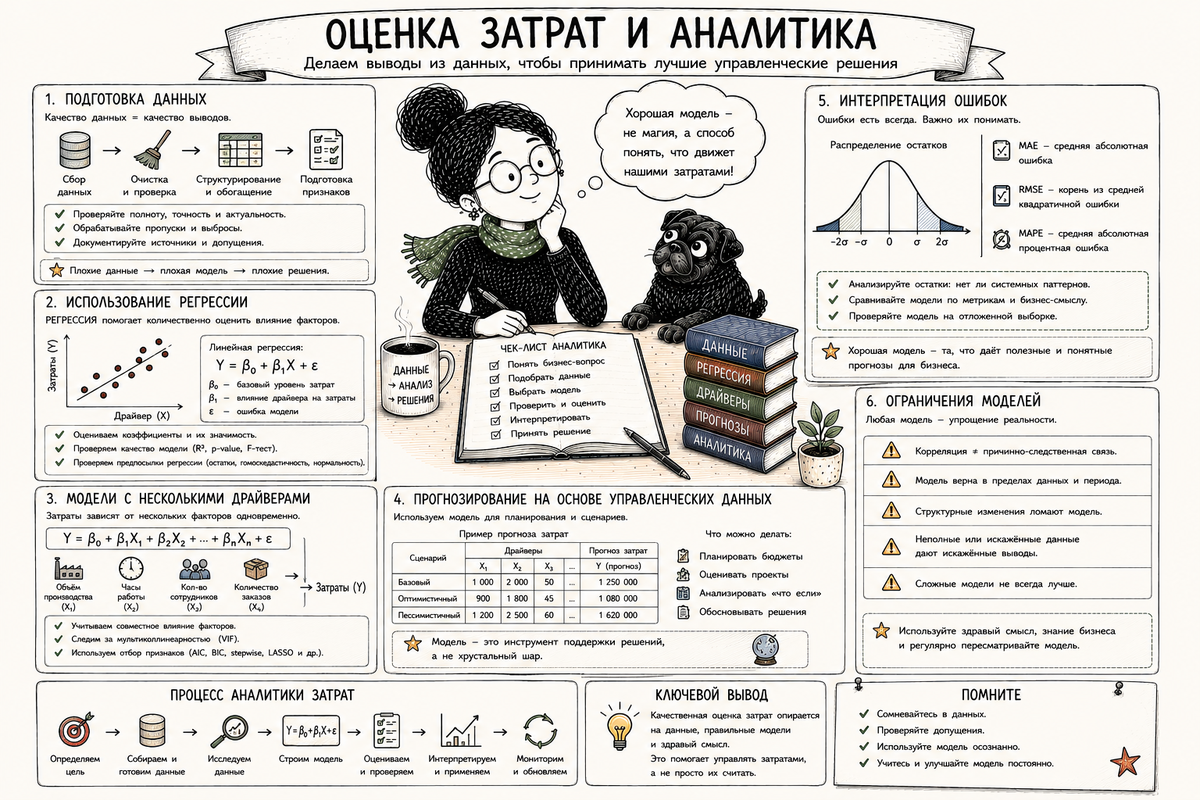

Подготовка данных

Любая модель оценки затрат начинается не с формулы, а с подготовки данных.

Это важный этап, который часто недооценивают. Кажется, что главное — выбрать метод расчёта. Но если исходные данные плохие, даже самая красивая модель будет уверенно считать неправильный результат.

Перед построением модели нужно понять:

какие затраты анализируем;

за какой период берём данные;

какие факторы могут влиять на эти затраты;

есть ли разовые события;

менялась ли методология учёта;

были ли изменения цен, тарифов, ставок, структуры бизнеса;

сопоставимы ли периоды между собой.

Например, компания анализирует расходы на доставку за 12 месяцев. Но в одном месяце был крупный разовый переезд склада, в другом — сменился логистический подрядчик, в третьем — была аварийная доставка из-за срыва поставок, а с середины года поменялись тарифы перевозчика.

Если всё это просто загрузить в модель, она может найти математическую зависимость, но управленчески она будет слабой. Модель не поймёт сама, что часть расходов была разовой, часть связана с изменением тарифов, а часть — с нормальной операционной деятельностью.

Поэтому подготовка данных включает очистку, нормализацию и управленческую проверку.

Что значит «очистить данные»

Очистить данные — не значит подогнать их под желаемый результат. Это значит убрать или отдельно отметить то, что искажает нормальную картину поведения затрат.

Например, нужно отдельно рассмотреть:

разовые расходы;

ошибки отражения;

периоды с неполными данными;

изменения учётной политики;

аномальные операции;

расходы, относящиеся к другому периоду;

скачки из-за изменения цен или тарифов;

операции, которые не относятся к анализируемому процессу.

Допустим, в одном месяце расходы на ремонт оборудования выросли в пять раз. Это может быть нормальный сигнал: оборудование изношено, и затраты действительно растут. А может быть разовый капитальный ремонт, который не должен использоваться как база для ежемесячного прогноза.

Если не разобраться в причине, модель может решить, что при росте выпуска ремонт всегда будет расти так же резко. И бюджет окажется завышенным.

Или наоборот: если в периоде были временные ограничения производства, затраты могли выглядеть ниже обычного. Если взять такой период как норму, будущий бюджет будет занижен.

Выбор периода для анализа

Период анализа должен соответствовать поведению затрат.

Если затраты сезонные, нельзя строить модель только на трёх летних месяцах и применять её ко всему году.

Если бизнес быстро меняется, слишком старая история может быть уже неактуальной.

Если затраты зависят от годового цикла, короткий период может не показать полную картину.

Например, расходы на отопление нельзя корректно оценить по данным только за май, июнь и июль. Расходы на рекламу могут зависеть от сезонных кампаний. Затраты на персонал могут меняться после индексации зарплат. Расходы на обслуживание оборудования могут быть связаны с графиком плановых ремонтов.

Поэтому перед оценкой затрат нужно задать вопрос:

какой период действительно отражает текущую экономику бизнеса?

Иногда лучше взять 24 или 36 месяцев, чтобы увидеть сезонность. Иногда лучше взять только последние 6–12 месяцев, если бизнес сильно изменился. Иногда историю нужно разделить на периоды «до изменения» и «после изменения».

Использование регрессии

Регрессия — это статистический метод, который помогает оценить зависимость одной величины от другой.

В управленческом учёте регрессию часто используют для оценки затрат. Например, мы хотим понять, как расходы на электроэнергию зависят от объёма выпуска, как расходы склада зависят от количества заказов, как затраты на доставку зависят от количества отгрузок.

Простейшая логика такая:

есть затраты;

есть фактор, который, как мы предполагаем, влияет на эти затраты;

регрессия помогает оценить, насколько сильна связь и какой примерно будет расход при изменении фактора.

Например, компания анализирует расходы на упаковку. Предположение: они зависят от количества отгруженных единиц продукции.

Если данные подтверждают устойчивую связь, модель может помочь прогнозировать упаковочные расходы при планировании продаж.

Но регрессия не должна восприниматься как магическая кнопка. Она показывает математическую зависимость в данных, но не доказывает автоматически управленческую причинно-следственную связь.

Регрессия и здравый смысл

Одна из частых ошибок — поверить модели только потому, что она выдала формулу.

Например, модель может показать связь между расходами на ремонт и выручкой. Но означает ли это, что выручка вызывает ремонт? Не обязательно.

Возможно, выручка растёт одновременно с объёмом выпуска. А на ремонт влияет именно загрузка оборудования, часы работы, возраст оборудования, количество запусков и остановок. Выручка в такой модели просто оказалась удобным, но не самым правильным заменителем реального драйвера.

Поэтому при использовании регрессии нужно задавать управленческий вопрос:

почему именно этот фактор должен влиять на эти затраты?

Если объяснение есть, модель становится полезной.

Если объяснение слабое, лучше не торопиться использовать результат для бюджета.

Регрессия помогает проверять гипотезы. Но гипотезы должен формулировать человек, который понимает бизнес-процесс.

Простая регрессия

Простая регрессия используется, когда мы проверяем связь затрат с одним драйвером.

Например:

расходы на материалы — объём выпуска;

расходы на упаковку — количество отгруженных единиц;

расходы на доставку — количество доставок;

расходы call-центра — количество обращений;

расходы склада — количество заказов;

расходы на электроэнергию — часы работы оборудования.

Такая модель может быть полезна, если затраты действительно в основном зависят от одного фактора.

Но в реальной жизни часто всё сложнее. Расходы на доставку могут зависеть не только от количества доставок, но и от расстояния, веса, срочности, региона, тарифа перевозчика, заполненности машины. Расходы склада могут зависеть от количества заказов, строк в заказах, объёма товара, числа возвратов, требований к упаковке.

Поэтому простая регрессия хороша как первый шаг, но не всегда достаточна.

Модели с несколькими драйверами

Модели с несколькими драйверами используются, когда затраты зависят не от одного фактора, а от нескольких.

Например, расходы на логистику могут зависеть от:

количества доставок;

километража;

веса груза;

объёма груза;

количества точек доставки;

срочности;

региона;

доли возвратов.

Расходы на склад могут зависеть от:

количества поступлений;

количества отгрузок;

числа строк в заказах;

количества паллетомест;

количества возвратов;

требований к маркировке;

сменности работы.

В таких случаях модель с одним драйвером будет слишком грубой. Она может показать среднюю зависимость, но не объяснить реальное поведение затрат.

Модель с несколькими драйверами позволяет точнее описать процесс. Но вместе с точностью растёт сложность.

Чем опасна многодрайверная модель

Чем больше факторов включено в модель, тем выше риск перегрузить её.

Модель может стать слишком сложной, плохо объяснимой и нестабильной. Пользователи перестают понимать, почему она считает именно так. Руководители начинают воспринимать результат как «чёрный ящик».

Кроме того, некоторые драйверы могут быть связаны между собой.

Например, количество заказов и количество строк заказов часто растут одновременно. Объём продаж и количество отгрузок тоже могут двигаться вместе. Тогда модели сложнее отделить влияние одного фактора от другого.

Есть и другая проблема: для каждого драйвера нужны качественные данные. Если компания хорошо учитывает выручку, но плохо учитывает количество операций, маршрутов, строк заказов или часов оборудования, многодрайверная модель может выглядеть красиво, но опираться на слабую информационную базу.

Поэтому правило простое: добавлять драйвер в модель нужно только тогда, когда он управленчески понятен, статистически полезен и обеспечен качественными данными.

Принцип разумной достаточности

В оценке затрат не всегда нужна самая сложная модель.

Иногда достаточно одного хорошего драйвера. Иногда нужно два-три. Иногда лучше разделить затраты на группы и для каждой выбрать свою логику.

Например, расходы склада можно разделить:

часть зависит от количества заказов;

часть — от объёма хранения;

часть — от количества возвратов;

часть — постоянная в пределах текущей мощности.

Такой подход может быть полезнее, чем одна огромная формула на все складские расходы.

Модель должна быть достаточно точной для решения, но достаточно простой, чтобы ей доверяли и могли объяснить.

Управленческая модель — это не соревнование в сложности. Это инструмент, который должен помогать принимать решения.

Прогнозирование на основе управленческих данных

Оценка затрат часто нужна для прогнозирования.

Если компания понимает, как затраты связаны с драйверами, она может строить более осмысленный бюджет и прогноз.

Например, вместо строки «логистика — плюс 10% к прошлому году» компания может планировать логистику от количества доставок, маршрутов, веса, тарифов и структуры клиентов.

Вместо строки «склад — как в прошлом году плюс инфляция» можно учитывать количество заказов, площадь хранения, сезонные пики, возвраты, сменность.

Вместо строки «персонал клиентского сервиса — рост на 5%» можно моделировать нагрузку от количества обращений, времени обработки, целевого уровня сервиса и производительности сотрудников.

Такой прогноз ближе к реальности, потому что он строится не от прошлой суммы, а от будущей деятельности.

Управленческие данные против бухгалтерских сумм

Для прогнозирования затрат часто недостаточно только бухгалтерских данных.

Бухгалтерский учёт показывает сумму расходов. Но для модели нужны ещё операционные данные.

Например:

сколько было заказов;

сколько было отгрузок;

сколько было строк в заказах;

какой был объём выпуска;

сколько часов работало оборудование;

сколько километров проехала доставка;

сколько обращений обработал сервис;

сколько паллет хранилось на складе;

сколько возвратов поступило;

какое было число сотрудников или смен.

Именно связка финансовых и нефинансовых данных делает модель полезной.

Если финансовая служба видит только суммы расходов, она может анализировать отклонения, но хуже понимает причины.

Если к суммам добавить драйверы, появляется возможность объяснить: расходы выросли не просто «потому что потратили больше», а потому что выросло количество заказов, изменилась структура отгрузок, увеличились возвраты, выросли тарифы, снизилась производительность или появилась новая операционная нагрузка.

Прогноз должен быть связан с бюджетом и ответственностью

Хороший прогноз затрат должен быть связан с бюджетом и центрами ответственности.

Если модель показывает рост расходов склада из-за увеличения числа заказов, нужно понимать, кто отвечает за прогноз заказов, кто отвечает за складскую производительность, кто отвечает за уровень сервиса и кто отвечает за решение о дополнительной смене.

Если модель показывает рост расходов логистики из-за изменения клиентской структуры, нужно связать это с коммерческими решениями: какие клиенты привлекаются, какие условия доставки им предлагаются, какие минимальные партии продаж устанавливаются.

Если модель показывает рост расходов сервиса из-за увеличения количества обращений, нужно понять, это следствие роста клиентской базы, ухудшения качества продукта, слабой инструкции, ошибок внедрения или изменения условий обслуживания.

Прогноз затрат не должен быть отдельной математикой. Он должен быть встроен в управленческую логику компании.

Интерпретация ошибок

Ошибки модели — это не только техническая проблема. Это источник управленческой информации.

Если модель регулярно ошибается, нужно разобраться почему.

Возможные причины разные.

Выбран неправильный драйвер.

Например, логистику планировали от выручки, а она зависит от количества доставок и расстояния.

Затраты изменились из-за цены, а не из-за объёма.

Например, вырос тариф перевозчика или ставка аренды.

В бизнесе произошли структурные изменения.

Изменился ассортимент, клиентская база, технология, поставщик, схема доставки, график производства.

В данных есть разовые события.

Например, аварийный ремонт, переезд, разовая акция, крупная нестандартная поставка.

Модель не учитывает ограничение мощности.

До определённого объёма затраты почти не растут, а потом возникает скачок: новая смена, новый склад, дополнительный руководитель, оборудование.

Есть временной лаг.

Например, продажи выросли сейчас, а расходы на персонал увеличатся через месяц. Или закупки сделаны заранее, а продажи будут позже.

Поэтому ошибка прогноза — это повод не просто поправить формулу, а понять, что изменилось в бизнесе.

Ошибка модели и ошибка управления

Важно различать ошибку модели и ошибку управления.

Ошибка модели — это когда модель плохо описывает реальность.

Например, выбран неправильный драйвер, не учтена сезонность, не отражены ступенчатые затраты, использованы старые данные.

Ошибка управления — это когда модель была разумной, но фактические действия отличались от плановых.

Например, планировали стандартные отгрузки, а коммерческий блок согласовал клиентам срочную доставку. Планировали нормальную дебиторку, а дали длинные отсрочки. Планировали одну смену, а производство работало сверхурочно из-за срочных заказов. Планировали закупки по утверждённым ценам, а поставщик изменил условия.

В первом случае нужно улучшать модель.

Во втором — обсуждать управленческие решения и ответственность.

Если это не разделять, финансовая служба будет бесконечно «чинить модель», хотя проблема находится в процессах и решениях.

Как анализировать отклонения модели

Когда фактические затраты отличаются от прогноза, полезно раскладывать отклонение на части.

Например:

отклонение из-за объёма;

отклонение из-за цены или тарифа;

отклонение из-за структуры;

отклонение из-за производительности;

отклонение из-за разовых событий;

отклонение из-за ошибки исходных данных;

отклонение из-за изменения процесса.

Такой анализ помогает понять, что именно произошло.

Допустим, логистические расходы выросли на 2 млн рублей. Без расшифровки это просто неприятная цифра. Но после анализа может оказаться, что 800 тысяч связано с ростом количества доставок, 500 тысяч — с повышением тарифов, 400 тысяч — с увеличением срочных отгрузок, 300 тысяч — с неэффективной маршрутизацией.

Теперь это уже не просто отклонение. Это материал для решений.

Ограничения моделей

Любая модель является упрощением реальности.

Это нужно принять сразу.

Модель не может идеально описать бизнес, потому что бизнес меняется. Меняются цены, клиенты, ассортимент, технологии, поставщики, процессы, люди, ограничения, внешняя среда.

Поэтому модель затрат не должна восприниматься как абсолютная истина. Она должна быть полезным приближением.

Главный вопрос не в том, идеально ли модель предсказывает будущее.

Главный вопрос:

достаточно ли хорошо она объясняет поведение затрат для принятия управленческих решений?

Если модель помогает увидеть драйверы, оценить последствия решений, подготовить бюджет, проверить сценарии и объяснить отклонения, она полезна.

Если модель создаёт иллюзию точности, но не помогает управлять, она опасна.

Ограничение первое: прошлое не всегда повторяется

Большинство моделей строится на исторических данных. Но прошлые зависимости не всегда сохраняются в будущем.

Например, раньше складские расходы зависели от количества заказов. Потом компания изменила технологию комплектации, внедрила автоматизацию или перешла на другую схему хранения. Историческая модель стала слабее.

Раньше доставка зависела от количества маршрутов. Потом изменились тарифы перевозчиков, география клиентов или условия поставки. Старая зависимость уже не работает.

Раньше производство работало в одной смене. Теперь перешло на две смены. Поведение затрат изменилось.

Поэтому модель нужно пересматривать, если меняется процесс.

Ограничение второе: корреляция не всегда означает причину

Данные могут показать связь между двумя показателями, но это не всегда означает, что один показатель вызывает другой.

Например, расходы на обслуживание оборудования могут расти вместе с выручкой. Но причиной может быть не выручка, а рост загрузки оборудования.

Расходы на клиентский сервис могут расти вместе с количеством клиентов. Но реальной причиной может быть не количество клиентов, а сложность продукта или ухудшение качества инструкций.

Затраты склада могут расти вместе с выручкой. Но в действительности они могут зависеть от количества заказов и строк в заказах.

Поэтому статистическая связь должна проверяться управленческой логикой.

Модель должна быть не только математически красивой, но и экономически объяснимой.

Ограничение третье: модели плохо видят качественные изменения

Модель хорошо работает там, где есть повторяемость. Но она хуже справляется с качественными изменениями.

Например:

компания вышла в новый сегмент клиентов;

появился новый продукт;

изменились требования к сервису;

ввели новый стандарт качества;

поменялась технология;

изменилась структура заказов;

часть процессов передали на аутсорсинг;

открыли новый регион;

изменились правила работы с поставщиками.

В таких случаях прошлые данные могут давать слабую основу для прогноза. Нужно дополнять модель экспертной оценкой, инженерными расчётами, пилотными данными и сценарным анализом.

Ограничение четвёртое: точность зависит от качества данных

Если данные неполные, несопоставимые или неточные, модель будет ошибаться.

Например, расходы отражаются по разным статьям, операции кодируются по-разному, часть затрат попадает не в тот период, справочники ведутся нестабильно, драйверы собираются вручную и с ошибками.

В такой ситуации нельзя требовать от модели высокой точности.

Сначала нужно выстроить качество данных: единые справочники, правила отражения, корректные аналитики, дисциплину закрытия периода, сопоставимость факта и плана.

Финансовая модель не лечит плохой учёт. Она только быстрее показывает его проблемы.

Ограничение пятое: чрезмерная сложность снижает управляемость

Иногда модель становится настолько сложной, что ею невозможно управлять.

В ней много драйверов, сложные формулы, скрытые зависимости, корректировки, исключения, ручные правки. Формально она точная. Практически — никто не понимает, почему она даёт такой результат.

Для управленческого учёта это проблема.

Модель должна быть не только точной, но и объяснимой.

Руководитель должен понимать:

какие факторы влияют на затраты;

какие изменения ухудшают результат;

какие действия могут его улучшить;

где зона ответственности его подразделения.

Если модель невозможно объяснить, она плохо работает как инструмент управления.

Как использовать модели затрат правильно

Чтобы модели затрат приносили пользу, важно соблюдать несколько принципов.

Сначала нужно понять процесс, а потом строить модель.

Нельзя начинать с формулы, не разобравшись, как реально возникают затраты.

Нужно выбирать драйверы, которые имеют экономический смысл.

Если фактор математически связан с затратами, но управленчески ничего не объясняет, использовать его опасно.

Нужно разделять постоянные, переменные, смешанные и ступенчатые затраты.

Не все расходы ведут себя одинаково. Одни растут пропорционально объёму. Другие остаются стабильными до определённого предела. Третьи растут скачками.

Нужно регулярно проверять модель на факте.

Если модель перестала объяснять затраты, её нужно пересмотреть.

Нужно анализировать ошибки, а не просто исправлять цифры.

Ошибка может показать изменение процесса, структуры бизнеса, тарифов, производительности или качества данных.

Нужно связывать модель с ответственностью.

Если затраты зависят от решений конкретных подразделений, это должно отражаться в бюджетировании, план-факт анализе и управленческой отчётности.

Главный вывод

Оценка затрат и аналитика нужны для того, чтобы компания понимала не только сколько она тратит, но и почему возникают эти затраты.

Подготовка данных помогает отделить нормальную операционную деятельность от разовых событий, ошибок и несопоставимых периодов.

Регрессия позволяет оценить связь затрат с драйверами, но требует управленческого здравого смысла.

Модели с несколькими драйверами помогают точнее описывать сложные процессы, но их нельзя перегружать лишними факторами.

Прогнозирование на основе управленческих данных делает бюджет более связанным с реальной деятельностью компании.

Интерпретация ошибок помогает отличать слабость модели от изменений в бизнесе или управленческих решений.

А ограничения моделей напоминают: модель — это не реальность, а инструмент для её понимания.

Хорошая модель затрат не обещает идеального прогноза. Она помогает увидеть логику затрат, проверить решения, объяснить отклонения и построить более честный бюджет.

В управленческом учёте это особенно важно: компания должна управлять не только суммами расходов, но и причинами, которые эти расходы создают.