В управленческом учёте часто хочется получить одну точную цифру: план продаж, бюджет расходов, прогноз прибыли, ожидаемый денежный поток, срок окупаемости проекта.

Но бизнес редко живёт в режиме одной точной цифры.

Цена может измениться. Спрос может оказаться выше или ниже ожиданий. Клиенты могут платить медленнее. Поставщик может поднять стоимость сырья. Производство может не выйти на плановую мощность. Новый продукт может «выстрелить», а может идти тяжелее, чем предполагалось.

Поэтому неопределённость — это не исключение из управленческого учёта. Это его обычная среда.

Задача управленческого учёта не в том, чтобы убрать неопределённость полностью. Это невозможно. Задача — сделать неопределённость видимой, измеримой и пригодной для обсуждения.

Почему точный план часто создаёт ложное спокойствие

Классический бюджет обычно выглядит как набор конкретных значений.

Выручка — столько-то.

Себестоимость — столько-то.

Коммерческие расходы — столько-то.

Административные расходы — столько-то.

Прибыль — столько-то.

Денежный поток — столько-то.

Внешне это создаёт ощущение порядка. Кажется, что будущее уже разложили по строкам и месяцам.

Но проблема в том, что точная цифра в бюджете не означает точности будущего.

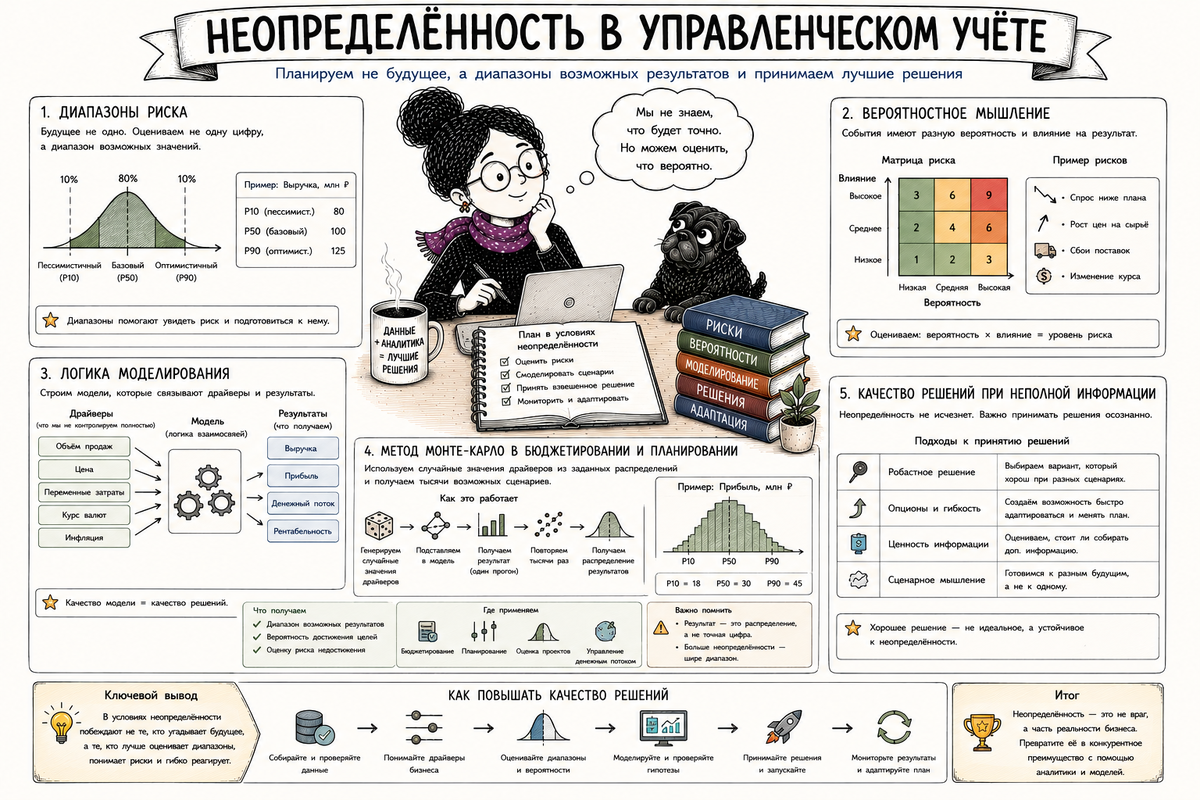

Например, компания планирует выручку 120 млн рублей. Это может быть реалистичная оценка. Но управленчески важнее понимать не только эту цифру, а диапазон возможных результатов.

Может ли выручка быть 110 млн?

Может ли быть 130 млн?

Что должно произойти, чтобы она упала до 100 млн?

Что должно произойти, чтобы выросла до 140 млн?

Какой уровень выручки критичен для прибыли?

Какой уровень выручки критичен для денег?

Если бюджет показывает только одну цифру, он может скрывать риск.

А хороший управленческий учёт должен не прятать риск за красивой строкой плана, а помогать с ним работать.

Диапазоны риска

Один из первых шагов в работе с неопределённостью — переход от одной точки к диапазону.

Вместо вопроса:

какая будет выручка?

лучше задавать вопрос:

в каком диапазоне, скорее всего, будет выручка?

Например, не просто «выручка составит 120 млн рублей», а:

осторожная оценка — 105 млн;

базовая оценка — 120 млн;

верхняя оценка — 135 млн.

Такой подход сразу меняет качество обсуждения.

Руководители перестают спорить только о том, «правильная» цифра 120 млн или нет. Они начинают обсуждать границы: что может ухудшить результат, что может улучшить результат, где находится критическая зона, какие действия нужны при разных вариантах.

Диапазон — это признание того, что будущее не является одной линией.

Диапазон — это не слабость планирования

Иногда диапазоны воспринимают как неуверенность: «Вы что, не можете нормально посчитать?»

На самом деле всё наоборот.

Диапазон показывает более зрелое отношение к планированию.

Точная цифра без понимания риска может быть менее профессиональной, чем диапазон с объяснением допущений.

Например, если финансовый директор говорит: «При текущих допущениях прибыль ожидается около 20 млн рублей, но при снижении цены на 3% и росте себестоимости на 5% она может упасть до 11 млн», — это не слабость. Это хорошая управленческая информация.

Она показывает, от чего зависит результат.

Она позволяет заранее подготовить решения.

Она помогает собственнику и руководителям понимать, где запас прочности, а где зона риска.

Как задавать диапазоны риска

Диапазоны можно задавать по разным показателям:

выручка;

цена;

объём продаж;

себестоимость;

курс валюты;

ставки финансирования;

сроки оплаты клиентов;

уровень запасов;

CAPEX;

срок запуска проекта;

производительность;

процент брака;

доля возвратов.

Но важно не просто написать три цифры. Нужно понимать природу диапазона.

Одни диапазоны задаются на основе истории: например, за последние три года сезонное отклонение продаж обычно было в пределах 10–15%.

Другие — на основе экспертной оценки: например, коммерческий блок считает, что новый клиент может дать от 5 до 12 млн рублей продаж, но точного контракта ещё нет.

Третьи — на основе внешних факторов: курс валюты, сырьевые цены, процентные ставки, тарифы, регуляторные изменения.

Четвёртые — на основе операционных ограничений: мощность оборудования, доступность персонала, сроки поставки, складские лимиты.

Хороший диапазон должен быть не случайной вилкой, а результатом понимания бизнеса.

Вероятностное мышление

Следующий шаг — вероятностное мышление.

Оно означает, что мы перестаём делить будущее только на «план выполнен» и «план не выполнен». Вместо этого мы начинаем оценивать вероятность разных исходов.

Например, компания может рассуждать так:

вероятность базового уровня продаж — высокая;

вероятность сильного роста — умеренная;

вероятность резкого падения — низкая, но последствия будут серьёзными;

вероятность задержки запуска проекта — значимая;

вероятность превышения бюджета инвестиций — высокая;

вероятность улучшения маржи — зависит от цены сырья и дисциплины скидок.

Такой подход помогает принимать решения не только по желаемому варианту, но и с учётом вероятности риска.

Почему среднее значение может обманывать

Вероятностное мышление особенно важно, потому что среднее значение не всегда хорошо описывает риск.

Допустим, есть два проекта.

Первый проект почти гарантированно даёт прибыль от 8 до 10 млн рублей.

Второй проект может дать 30 млн прибыли, но может и принести убыток 15 млн.

Если смотреть только на ожидаемое среднее значение, второй проект может выглядеть привлекательнее. Но по риску это совсем другая история.

Для собственника, финансового директора и руководства важно понимать не только «средний» результат, но и распределение возможных исходов.

То есть вопросы должны быть такими:

каков наиболее вероятный результат;

каков худший разумный результат;

каков лучший реалистичный результат;

какова вероятность убытка;

какова вероятность кассового разрыва;

какова вероятность нарушения ковенантов или лимитов;

какова вероятность, что проект не окупится в нужный срок.

Управленческое решение становится качественнее, когда обсуждается не только прибыль, но и вероятность неприятного исхода.

Вероятность и управленческая ответственность

Вероятностное мышление не снимает ответственность с руководителей.

Иногда можно услышать: «Ну, мы же предупреждали, что была неопределённость». Но предупреждение о риске — это только начало.

Хороший управленческий вопрос звучит иначе:

что мы сделали, чтобы управлять этим риском?

Если был риск снижения спроса, были ли подготовлены альтернативные каналы продаж?

Если был риск задержки платежей, были ли установлены кредитные лимиты клиентам?

Если был риск роста сырья, были ли проработаны поставщики, запасы, ценовые условия?

Если был риск превышения инвестиций, были ли заложены резервы и контрольные точки проекта?

То есть неопределённость не означает «ничего нельзя сделать». Она означает, что решения нужно принимать с учётом вероятных отклонений.

Логика моделирования неопределённости

Моделирование неопределённости начинается с определения ключевых факторов, которые действительно влияют на результат.

Не нужно пытаться моделировать всё. Это только усложнит систему и создаст видимость точности.

Сначала нужно понять:

какие показатели для нас критичны;

какие факторы сильнее всего на них влияют;

какие факторы наиболее неопределённы;

какие отклонения могут привести к серьёзным последствиям;

какие решения компания может принять заранее.

Например, для производственной компании критичными могут быть объём продаж, цена реализации, стоимость сырья, загрузка мощностей, процент брака, сроки оплаты клиентов, запасы и курс валюты.

Для торговой компании — спрос, наценка, скидки, оборачиваемость запасов, возвраты, условия поставщиков, логистика и дебиторская задолженность.

Для сервисной компании — загрузка специалистов, ставка часа, производительность, текучесть персонала, срок проекта, количество доработок, качество планирования ресурсов.

Каждый бизнес имеет свои источники неопределённости.

От драйверов к результату

После выбора факторов нужно связать их с финансовым результатом.

Например:

объём продаж влияет на выручку;

цена влияет на выручку и маржу;

стоимость сырья влияет на себестоимость;

загрузка мощностей влияет на себестоимость единицы и постоянные расходы на единицу;

срок оплаты клиентов влияет на денежный поток и дебиторскую задолженность;

уровень запасов влияет на потребность в оборотном капитале;

CAPEX влияет на денежный поток, амортизацию и будущую мощность;

ставка кредита влияет на финансовые расходы и чистую прибыль.

То есть модель должна показывать цепочку:

изменился фактор → изменился показатель → изменился результат → изменилось управленческое решение.

Если модель показывает только набор цифр, но не объясняет причинно-следственную связь, она слабая.

Не все факторы одинаково важны

Одна из задач моделирования — отделить существенные факторы от второстепенных.

Например, прибыль компании может быть очень чувствительна к цене продаж и почти нечувствительна к расходам на канцелярию.

Денежный поток может быть очень чувствителен к срокам оплаты клиентов и запасам, но не так сильно зависеть от небольших административных расходов.

Инвестиционный проект может быть чувствителен не к стоимости оборудования, а к задержке запуска и скорости выхода на плановую загрузку.

Поэтому моделирование неопределённости должно помогать расставлять приоритеты.

Не все риски требуют одинакового внимания.

Управлять нужно прежде всего теми факторами, которые одновременно:

сильно влияют на результат;

имеют заметную неопределённость;

могут быть управляемы или хотя бы отслеживаемы.

Метод Монте-Карло в бюджетировании и планировании

Метод Монте-Карло — это способ моделирования, при котором модель многократно пересчитывается с разными значениями неопределённых факторов.

Если сказать проще, мы не подставляем в модель одну цену, один объём, одну себестоимость и один срок оплаты. Мы задаём возможные диапазоны и вероятности, а затем смотрим, какие результаты могут получиться при множестве комбинаций этих факторов.

Например, мы задаём:

объём продаж может быть от 90 до 120 тысяч единиц;

цена может быть от 950 до 1 050 рублей;

переменная себестоимость может быть от 610 до 700 рублей;

доля возвратов может быть от 2% до 6%;

средний срок оплаты клиентов может быть от 20 до 45 дней.

Модель многократно берёт разные значения внутри этих диапазонов и каждый раз считает прибыль, денежный поток, маржу, потребность в оборотном капитале.

В результате мы получаем не одну цифру прибыли, а распределение возможных результатов.

Что даёт метод Монте-Карло

Метод Монте-Карло помогает увидеть то, что не видно в одном базовом сценарии.

Например:

какова вероятность получить прибыль ниже целевого уровня;

какова вероятность уйти в убыток;

какова вероятность кассового разрыва;

какой диапазон прибыли наиболее вероятен;

какие результаты возможны в плохой, но реалистичной комбинации факторов;

насколько устойчив бюджет к одновременному изменению нескольких параметров.

Это особенно полезно, когда факторы меняются не по одному.

В обычной чувствительности мы часто смотрим: что будет, если цена снизится на 5%. Потом отдельно: что будет, если себестоимость вырастет на 7%. Потом отдельно: что будет, если срок оплаты увеличится на 15 дней.

Но в жизни эти события могут произойти одновременно.

Цена снизилась, потому что рынок стал конкурентнее.

Себестоимость выросла, потому что поставщики подняли цены.

Клиенты стали платить медленнее, потому что у них тоже ухудшилась ситуация.

Метод Монте-Карло помогает увидеть результат таких комбинаций.

Когда метод Монте-Карло действительно полезен

Метод Монте-Карло особенно полезен, когда:

решение крупное и рискованное;

результат зависит от нескольких неопределённых факторов;

нужно оценить вероятность плохого исхода;

важно понять диапазон возможных результатов;

есть исторические данные или экспертная база для оценки диапазонов;

компания сравнивает несколько проектов с разным профилем риска.

Например, его можно использовать для инвестиционного проекта, запуска нового направления, планирования крупной производственной программы, оценки бюджета продаж в нестабильном рынке, анализа денежного потока при высокой неопределённости оплат, оценки проекта с валютными закупками.

Но метод не нужен для каждого мелкого бюджета.

Если статья расходов стабильна и несущественна, сложное вероятностное моделирование будет избыточным.

Ограничения метода Монте-Карло

Метод Монте-Карло не делает плохие допущения хорошими.

Если диапазоны заданы неверно, результат будет слабым.

Если вероятности взяты «из воздуха», модель может создать иллюзию аналитической глубины.

Если не учтены важные зависимости между факторами, результат может быть искажён.

Например, цена и объём продаж часто связаны. Если цена снижается, объём может вырасти. Если цена повышается, объём может упасть. Если модель рассматривает их как полностью независимые факторы, она может генерировать нереалистичные комбинации.

То же самое с курсом валюты и себестоимостью импортных товаров, спросом и скидками, загрузкой производства и себестоимостью единицы.

Поэтому при использовании метода Монте-Карло важно не только задать диапазоны, но и подумать о связях между факторами.

И главное: результат нужно объяснять управленчески, а не только статистически.

Качество решений при неполной информации

Большинство управленческих решений принимается при неполной информации.

Это нормально.

Руководители редко знают всё: точный спрос, будущие цены, поведение конкурентов, курс валют, сроки поставок, реакцию клиентов, производственные риски, будущие ставки финансирования.

Но качество решения определяется не тем, была ли информация полной. Полной информации почти никогда нет.

Качество решения определяется тем, насколько хорошо компания:

поняла ключевые неопределённости;

оценила диапазон возможных исходов;

выделила критические риски;

подготовила действия на разные варианты;

сохранила управляемость при отклонениях;

не спутала желаемый сценарий с наиболее вероятным.

То есть хорошее решение — это не то, которое гарантированно приводит к идеальному результату. Гарантий нет.

Хорошее решение — это решение, принятое с пониманием рисков, альтернатив и последствий.

Ошибка: ждать полной определённости

Одна из опасных крайностей — не принимать решение, пока всё не станет ясно.

Но в бизнесе ожидание тоже является решением.

Если компания ждёт идеальной информации, она может упустить рынок, клиента, поставщика, инвестиционную возможность, кадровое решение или момент для изменения стратегии.

Поэтому управленческий учёт должен помогать не только уточнять данные, но и понимать:

какой информации достаточно для решения;

какую информацию ещё нужно получить;

какая информация критична;

какая неопределённость допустима;

какой риск компания готова принять.

Не вся неопределённость должна блокировать решение.

Некоторые риски можно принять. Некоторые — снизить. Некоторые — переложить через договорные условия. Некоторые — компенсировать резервом. Некоторые — отслеживать через ранние индикаторы.

Ошибка: принимать базовый сценарий как обещание

Другая крайность — считать базовый сценарий обещанием будущего.

Например, в бюджете заложили рост продаж на 15%. Через полгода рынок изменился, спрос снизился, клиенты начали откладывать закупки. Но компания продолжает требовать исполнения исходного плана так, будто неопределённости не существовало.

В результате начинается борьба не за качество решений, а за защиту старой цифры.

Руководители начинают объяснять, почему план не выполнен. Финансы требуют корректировок. Продажи говорят о рынке. Производство говорит о загрузке. Собственник недоволен. Все спорят о плане, но мало обсуждают, что делать дальше.

Хорошая система управленческого учёта должна отделять план как ориентир от прогноза как обновлённой оценки будущего.

Если условия изменились, управленческий прогноз должен обновляться. Это не отменяет ответственности. Но переводит разговор из режима «почему не угадали» в режим «что теперь делать».

Ранние индикаторы риска

Чтобы управлять неопределённостью, нужны ранние индикаторы.

Это показатели, которые заранее показывают, что сценарий начинает отклоняться от плана.

Например:

снижение количества заявок;

ухудшение конверсии;

рост скидок;

увеличение сроков согласования сделок;

рост просроченной дебиторской задолженности;

увеличение доли возвратов;

рост незавершённого производства;

снижение загрузки мощностей;

рост брака;

увеличение сроков поставки;

отклонение закупочных цен;

увеличение остатков медленно оборачиваемых запасов.

Ранние индикаторы важны потому, что финансовый результат часто показывает проблему уже после того, как она созрела.

Например, прибыль упала в конце месяца. Но признаки были раньше: заявки снижались, скидки росли, клиенты задерживали оплату, склад накапливал остатки.

Управленческий учёт должен видеть не только итоговые финансовые последствия, но и ранние сигналы.

Как встроить неопределённость в бюджетирование

Чтобы бюджетирование работало с неопределённостью, в нём должны быть не только плановые цифры, но и логика допущений.

Для ключевых показателей нужно фиксировать:

какие предпосылки заложены в бюджет;

какой диапазон возможных значений;

какие факторы считаются критичными;

какие сценарии рассматриваются;

какие риски отслеживаются;

какие действия предусмотрены при отклонениях;

кто отвечает за мониторинг факторов.

Например, если бюджет продаж построен на росте рынка, нужно понимать: какой рост рынка заложен, за счёт каких клиентов, каких каналов, каких цен, какой конверсии и какой маркетинговой активности.

Если бюджет производства строится на определённой загрузке мощностей, нужно понимать: что будет при недозагрузке, перегрузке, росте брака, задержке сырья.

Если БДДС зависит от своевременной оплаты клиентов, нужно понимать: какой срок оплаты заложен, какая доля просрочки допустима, какие клиенты рискованные, какие лимиты установлены.

Бюджет без допущений — это просто набор цифр. Бюджет с допущениями становится управленческой моделью.

Неопределённость и резервы

Работа с неопределённостью часто требует резервов.

Резерв — это не «лишние деньги на всякий случай». Это признание того, что часть будущих событий может отклониться от базового плана.

Резервы могут быть разными:

резерв по инвестиционному бюджету;

резерв по срокам проекта;

резерв ликвидности;

резерв по сомнительной дебиторской задолженности;

резерв по росту закупочных цен;

резерв мощности;

резерв по персоналу;

управленческий резерв на непредвиденные расходы.

Но резервы нужно использовать аккуратно.

Если резерв слишком маленький, он не защищает компанию.

Если слишком большой, он может расслаблять дисциплину и раздувать бюджет.

Если правила использования резерва не описаны, он превращается в общий котёл, из которого каждый пытается взять «на очень важное».

Поэтому резерв должен иметь назначение, владельца, правила использования и порядок контроля.

Неопределённость и управленческий разговор

Работа с неопределённостью меняет сам стиль управленческого разговора.

Вместо вопроса:

почему вы не выполнили план?

появляются более точные вопросы:

какие допущения не подтвердились;

какие риски реализовались;

какие ранние сигналы мы видели;

какие действия были предприняты;

какие варианты есть сейчас;

что меняем в прогнозе;

какие решения нужны руководству;

какие ограничения стали критичными.

Это не означает, что ответственность исчезает. Наоборот, она становится более содержательной.

Руководитель отвечает не за то, чтобы будущее всегда совпадало с бюджетом. Это невозможно.

Он отвечает за то, чтобы понимать свои риски, отслеживать изменения, вовремя поднимать вопросы и принимать решения в своей зоне полномочий.

Как не превратить неопределённость в хаос

Есть риск, что разговор о неопределённости превратится в оправдание любого результата.

«Ну это же рынок».

«Ну это же неопределённость».

«Ну это же риск».

Такой подход разрушает управляемость.

Поэтому неопределённость должна быть структурирована.

Нужно различать:

известные риски, которые можно было оценить заранее;

отклонения, которые можно было увидеть по ранним индикаторам;

решения, которые были в зоне контроля руководителя;

внешние события, на которые компания не влияла;

последствия, которые можно было смягчить;

действительно непредсказуемые события.

Если риск был известен, но с ним ничего не сделали, это вопрос управления.

Если риск был оценён, отслеживался и по нему вовремя приняли действия, это зрелое управление, даже если итог оказался хуже базового плана.

Если событие действительно было редким и внешним, важно не искать виноватого любой ценой, а обновить модель, сценарии и правила реагирования.

Главный вывод

Неопределённость в управленческом учёте — это не помеха, а нормальная часть управления.

Плохая система делает вид, что будущего риска нет, и показывает одну точную цифру.

Хорошая система показывает диапазоны, вероятности, сценарии, чувствительность и ранние индикаторы.

Диапазоны риска помогают видеть границы возможного результата.

Вероятностное мышление помогает оценивать не только желаемый исход, но и шанс неблагоприятных вариантов.

Логика моделирования связывает неопределённые факторы с финансовым результатом, денежным потоком и управленческими действиями.

Метод Монте-Карло позволяет увидеть распределение возможных исходов, когда результат зависит от нескольких переменных одновременно.

Качество решений при неполной информации определяется не тем, угадала ли компания будущее, а тем, насколько хорошо она поняла риски, подготовила варианты и сохранила управляемость.

Управленческий учёт не должен обещать точность там, где её нет. Его задача важнее: помочь руководителям принимать решения в условиях неопределённости осознанно, спокойно и на основе понятной экономической логики.