Почему рынок платит за инженера у руля — и почему это одновременно главная уязвимость

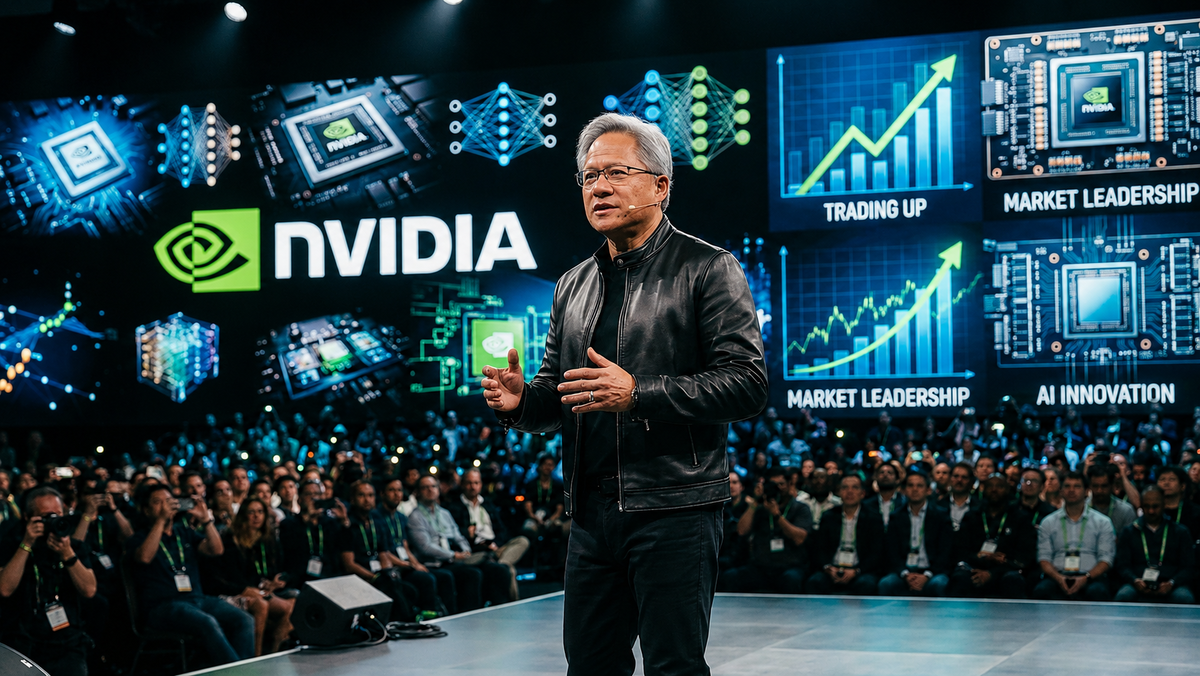

18 марта 2024 года, Сан-Хосе. Зал SAP Center на 12 000 человек. На сцену выходит невысокий мужчина в чёрной кожаной куртке, поднимает крышку с нового чипа Blackwell и говорит тихо, почти буднично: «Accelerated computing has reached the tipping point.»

Через несколько дней акции NVIDIA обновили максимум. Капитализация компании, которая к тому моменту уже выросла на 256% за предшествующие 12 месяцев, продолжила движение к рекордам. В мае 2023 впервые был пробит рубеж $1 трлн. К июлю 2025 NVIDIA первой в истории преодолела $4 трлн.

Вопрос, который возникает сам собой: что именно двигало этот рост - продукт или человек на сцене?

Дженсен Хуанг: инженер, который стал компанией

В 1993 году тридцатилетний инженер сел за столик в Denny's в Сан-Хосе с двумя коллегами - Крисом Малачовски и Кёртисом Примом. Оба работали в AMD и Sun Microsystems. Хуанг - в AMD и LSI Logic. Разговор закончился тем, что они решили основать компанию. Так появилась NVIDIA.

Хуанг к тому моменту был инженером до мозга костей: бакалавр электротехники Oregon State University (1984), магистр Stanford (1992), несколько лет в окопах Кремниевой долины. Не MBA, не стратег-консультант, не серийный предприниматель с красивым питч-деком. Человек, который понимает, как работает кремний.

Тридцать лет спустя он всё ещё на своём месте. Большинство основателей уходят задолго до того, как компания пробивает $1 трлн. Хуанг прошёл этот путь от первого совещания в закусочной до крупнейшей публичной компании мира с капитализацией $5.22 трлн (май 2026). 3-летний CAGR - 93.92%.

Рынок всё это время наблюдал не за корпорацией. Рынок наблюдал за конкретным человеком.

Личный бренд CEO: почему стиль двигает акции

Хуанг носит чёрную кожаную куртку уже более 20 лет. Не деловой костюм, не водолазка Джобса, не толстовка Цукерберга. Куртка Tom Ford за $5 000-7 000 (на GTC 2025 - байкерский стиль, ранее бывала и с тиснением под ящерицу за $9 000). На обложке Time 2021 года - тоже в куртке.

Сам Хуанг описывает своё публичное «я» с иронией: «You may know me better as 'the guy in the leather jacket who repeats things three times'.»

Образ настолько прижился, что на e-commerce платформах появились массовые копии его куртки. Консультант по моде Реджинальд Фергюсон назвал это «местью ботаников» - человек нашёл свою нишу и держится её.

Но дело не в куртке. За ней стоит инженер, который знает свой продукт изнутри и тридцать лет объясняет его публично. Когда Хуанг выходит на сцену GTC и говорит о чипах, в зале нет пространства для недоверия - он говорит о том, что сам проектировал, понимает и несёт ответственность за каждую итерацию. Это считывается иначе, чем корпоративный месседж из пресс-службы.

В октябре 2025 на GTC Washington D.C. Хуанг объявил о прогнозируемых продажах GPU на $500 млрд к концу 2026 года. Акция выросла на 5%, капитализация достигла $4.89 трлн. Не пресс-релиз, не аналитический отчёт - один человек на сцене с конкретными цифрами и репутацией, которая за ними стоит.

Илон Маск - другой стиль, другой масштаб, тот же механизм. В мае 2020 Маск написал в Twitter: «Tesla stock price is too high imo» - акция упала на ~10%, пиковые потери за сессию составили около $18 млрд. В ноябре 2021 он провёл опрос о продаже 10% своих акций Tesla - рынок отреагировал немедленной распродажей. Исследования фиксируют устойчивую корреляцию: рост числа твитов и вовлечённости аудитории идёт вместе с ростом цены закрытия Tesla, и наоборот.

Это уже не PR. Это ценообразование через личный канал CEO в режиме реального времени.

Почему инвесторы покупают CEO, а не только продукт

Инвесторы покупают не только технологию - они покупают предсказуемость. Инженер-CEO обладает здесь структурным преимуществом перед наёмным менеджером.

Когда Хуанг объявляет о roadmap - он сам отвечает за его выполнение. Когда Лиса Су выходит к инвесторам и говорит о следующем поколении чипов - она знает, что именно там внутри, потому что пришла из IBM R&D. Эта компетентность считывается рынком в котировках.

Академические данные это подтверждают. Исследование Saïd Business School (Оксфорд): когда новые CEO публично презентуют стратегию в первые 100 дней, акции в среднем растут на 5.3%; при внешнем найме - на 9.3%. Исследование IGI Global: медиаприсутствие CEO сильнее всего коррелирует с волатильностью акций в технологических и информационных отраслях - в других секторах этот эффект значительно слабее.

The Motley Fool изучил компании под управлением основателей: за 5 лет (2021-2026) founder-led компании давали +15.4%/год против +6.9%/год у компаний, где основатель уже ушёл. Компании с основателем-CEO в 3.5 раза чаще обгоняют рынок. Из 7 компаний S&P 500, недавно лишившихся основателя-CEO, только 1 обогнала рынок за 5 лет - Berkshire Hathaway. Исследование Bain & Company за 1990-2014: компании под управлением основателей генерировали доходность в 3.1 раза выше, чем остальные компании S&P 500.

Почему это работает в tech, но слабее в других отраслях? Технология непрозрачна для внешнего наблюдателя. Когда CEO-инженер объясняет архитектурное решение - это проверяемая техническая позиция, а не маркетинговая подача. Рынок умеет отличать одно от другого, пусть и с задержкой.

Риск концентрации: когда уход CEO обрушивает акции

Если рынок вкладывает в человека - рынок и теряет на человеке. Это задокументированный паттерн с несколькими чёткими кейсами.

Лето 1985: Джон Скалли реорганизовал Apple и лишил Стива Джобса должности руководителя Macintosh division. Джобс продал акции Apple на $21.43 млн и ушёл. К 1997 году акции Apple (с поправкой на сплиты) торговались около $0.12. Компания функционировала, продавала компьютеры, имела тысячи сотрудников. Но рынок не верил в её будущее без основателя.

Когда Джобс вернулся в сентябре 1997, акция всё так же торговалась по $0.12. В январе 1998 - после первого объявления о возврате к прибыли - она выросла почти на 20% за одну сессию. Рост с момента возвращения до 2025 года: >169 000%. $1 000, вложенные тогда, превратились в $1.14 млн.

Продукт тут второстепенен. iMac и iPod ещё не существовали. Рынок купил конкретного человека обратно - и оказался прав.

Июнь 2017 года. Uber терял CEO. Трэвис Каланик ушёл под давлением инвесторов на фоне скандалов с домогательствами, обвинениями в краже коммерческих секретов и федеральным расследованием. Vanguard снизил оценку своей доли на 15%. The Hartford - тоже на 15%.

Ноябрь 2023 года. Совет директоров OpenAI уволил Сэма Альтмана. Официальная причина - «непоследовательная открытость». Microsoft, крупнейший инвестор, получил минимальное уведомление и зафиксировал падение своих акций. За пять дней более 700 из ~770 сотрудников подписали петицию с угрозой уйти. 22 ноября Альтман вернулся. Прежний совет был заменён полностью.

В кейсе OpenAI примечательна скорость обратного движения. Рынок и сотрудники ответили одновременно: без этого человека компания теряет смысл. Продукт тот же, офисы те же, код тот же - но нет.

Концентрация в одном человеке - уязвимость по любому учебнику риск-менеджмента. Но именно она создаёт избыточную доходность. Это противоречие рынок знает и принимает - потому что альтернатива (размытая корпоративная ответственность без конкретного лица) даёт меньше.

Формула CEO-инженера: бэкграунд + публичность + дистанция

Хуанг, Лиса Су, Альтман, Маск работают в разных компаниях, разных жанрах публичности и с разным уровнем хаоса вокруг. Но структурное сходство есть.

Лиса Су пришла в AMD в 2014 году, когда компания стоила около $3 млрд и балансировала на грани. Доктор MIT по электротехнике (BS 1990, MS 1991, PhD 1994), вице-президент R&D в IBM, специалист по кремниевым структурам на изоляторе. Она не нанималась управлять бизнесом - она знала, что именно сломано внутри. Ликвидировала нерентабельные производства, поставила всё на собственный дизайн чипов. В 2017 вышла архитектура Zen - прямой вызов Intel. К концу 2024 капитализация AMD превысила $200 млрд - рост более чем в 66 раз. Time назвал её «CEO года» дважды: в 2014 и в 2024. Таких прецедентов раньше не было.

Apple при Стиве Джобсе: рост акций ~9 000% за период его руководства. Microsoft при Сатье Наделле с 2014 года: акции выросли более чем в 4 раза на облачной и ИИ-стратегии.

Паттерн: инженерный бэкграунд плюс публичная экспертиза плюс последовательность на дистанции. Не харизма ради харизмы, не присутствие ради охвата. На вопросы о подходе к решениям Хуанг отвечает методологически: «You can learn how something can be done and then go back to first principles and ask yourself, 'Given the conditions today, given my motivation, given the instruments, the tools, given how things have changed, how would I redo this?'»

Это рабочий инструмент, а не мотивационный спич.

Работает ли эта формула для меньшего масштаба? Скорее да - но с оговоркой. Механизм тот же: партнёры, инвесторы и потребители покупают доверие к конкретному человеку, а не абстрактный бренд. Но эффект проявляется медленнее и требует подтверждения делами, а не декларациями. Хуанг строил эту репутацию 30 лет. Лиса Су - через несколько лет очень неудобных решений, когда AMD была на грани банкротства.

Персональный бренд без реального содержания внутри - это просто коммуникационная стратегия. Рынок её раскусывает.

Личный бренд CEO-инженера - это не PR-стратегия и не контент-план. Это накопленная экспертиза, которая стала публичной. Рынок платит за неё столько же, сколько за продукт, а иногда и больше.

Парадокс в том, что компания с рыночной стоимостью $5.22 трлн остаётся неотделимой от одного человека в кожаной куртке. Рационально это выглядит как уязвимость. Практически - именно эта концентрация и сгенерировала CAGR в 93.92% за три года.

Рынок знает об этом риске. И всё равно платит.

Как начать бизнес с Китаем в 2026 и продавать не только в России, а по всему миру

CEO-инженеры вроде Хуанга строили компании на пересечении технологий и глобальных цепочек поставок. Сегодня похожая логика работает для предпринимателей, которые хотят выйти за пределы одного рынка. Подробный разбор - как устроен бизнес с Китаем в 2026: производство, логистика, выход на международные платформы и реальные схемы работы без лишних посредников - в этом материале.

Следите за нами:

Ссылки на источники

- The Story of Jensen Huang and Nvidia - подробный разбор карьеры Хуанга и истории NVIDIA от Quartr

- How AMD CEO Lisa Su rebuilt struggling chipmaker - CNBC о трансформации AMD под руководством Лисы Су

- CEO Exposure, Media Influence, and Stock Returns - академическое исследование IGI Global о корреляции медиаприсутствия CEO и доходности акций

- Elon Musk's Twitter and Tesla Stock - исследование ResearchGate о влиянии твитов Маска на котировки Tesla