Анализ дефицита федерального бюджета РФ в 2026 году: как сокращение нефтегазовых доходов и рост расходов влияют на бюджетную устойчивость. Данные Минфина, прогнозы и риски.

С начала 2026 года в информационном поле все чаще появляются сообщения, затрагивающие тему бюджетной обеспеченности. Если сводить все к сути, то только за первые 4 месяца 2026 дефицит федерального бюджета увеличился до 5,9 трлн рублей, при годовом плановом показателе в 3,8 трлн рублей.

На этом фоне интерес к теме закономерно усилился. Дефицит бюджета – явление неоднозначное, поэтому его нельзя оценивать только как положительное или отрицательное. Значение имеют конкретные параметры и причины его формирования. Текущие показатели федерального бюджета в целом небезосновательно вызывают обеспокоенность у ряда специалистов.

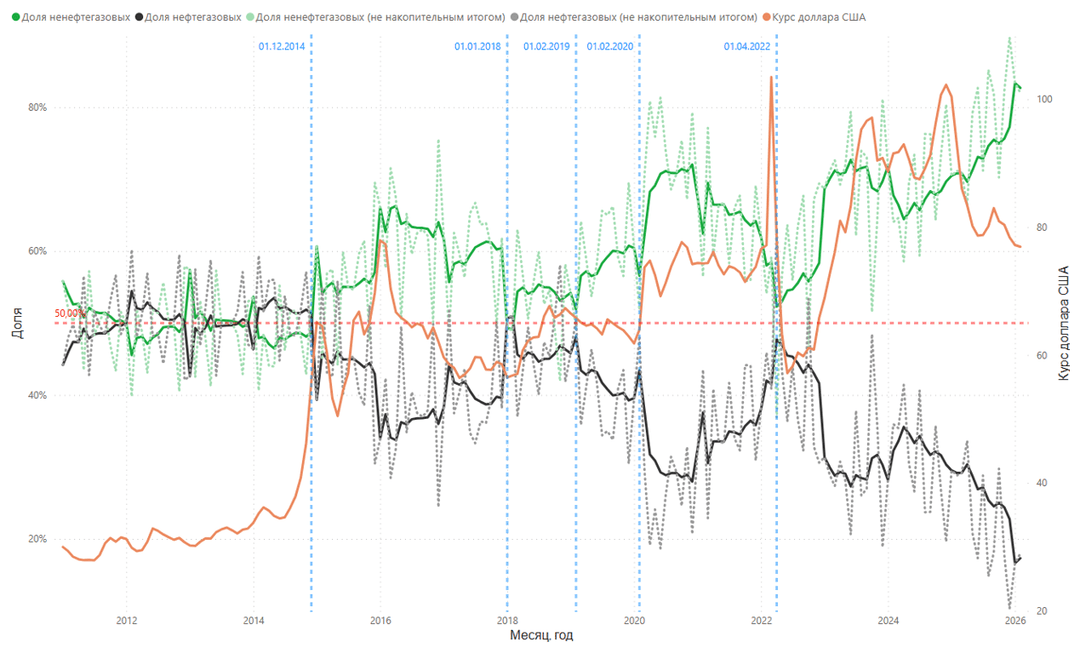

Ни для кого не секрет, что значительную долю доходов федерального бюджета составляют нефтегазовые доходы. По данным Минфина с 2011 по конец 2014 гг. разница между нефтегазовыми и ненефтегазовыми доходами находилась в пределах 20%, причем наибольшие отклонения преимущественно фиксировались лишь в отдельные месяцы (рисунок 1).

Более существенные изменения начинаются с 2015 года. Усиление санкционного давления и новый виток неопределенности в отношениях с западными странами привели к росту разницы между нефтегазовыми и ненефтегазовыми доходами. Примерно в этот же период в России формируется курс на импортозамещение и суверенизацию экономики. С 2018 по 2019 гг. геополитическая ситуация стала менее острой, несмотря на то что сам конфликтный фактор сохранялся, это также можно отчетливо проследить на графике. Уже в 2020 году начинается очередное «пике» доли нефтегазовых доходов, вызванных пандемией COVID-19. В 2021 году мировая экономика начала восстанавливаться после ковидных ограничений, а поставки энергоресурсов – возобновляться. В свою очередь резкое обострение геополитической обстановки в 2022 году привело к новому резкому снижению доли нефтегазовых доходов.

С учетом причин изменения структуры доходов речь идет не просто о снижении доли нефтегазовых доходов относительно ненефтегазовых, а об устойчивом тренде на сокращение первых, в то время как рост вторых не всегда компенсирует их резкие колебания. Вместе с тем ситуацию для федерального бюджета частично сглаживает курс доллара США, который зачастую достигает локальных максимумов в периоды сокращения доли нефтегазовых доходов, за исключением 2022 года. Это оказывает стабилизирующее влияние на пополняемость бюджета.

Динамика доходов и рост бюджетных расходов

Динамика доходов в абсолютном выражении в целом подтверждает эту логику (рисунок 2). При этом необходимо обратить внимание на то, что с 2011 по 2025 год ненефтегазовые доходы в сопоставимых ценах увеличились в 1,92 раза, тогда как нефтегазовые сократились в 1,73 раза. Таким образом, за последние 15 лет ненефтегазовые доходы, во-первых, значительно выросли, а во-вторых, их рост опередил сокращение нефтегазовых.

Поскольку доходы не выглядят основным источником проблем с дефицитом бюджета, справедливо предположить, что текущие бюджетные показатели во многом связаны с расходной частью. Минфин не публикует данные о структуре расходов с 2022 года, в связи с чем подробно рассмотреть актуальные показатели затруднительно. Однако с 2011 по 2025 год расходы бюджета в ценах февраля 2026 года увеличились в 1,5 раза, тогда как совокупные доходы — лишь в 1,25 раза.

Причины роста дефицита и возможные риски

В условиях опережающего роста расходов дефицит бюджета вполне ожидаемо увеличивается (рисунок 3). Сравнивания текущую динамику расходов и дефицита с данными прошлых лет, можно предположить, что рост расходов в первую очередь сконцентрирован в таких группах как «Национальная оборона», «Национальная экономика» и «Социальная политика». При этом «Социальная политика» даже вне кризисных периодов оставалась крупнейшей статьей расходов.

Подводя вышесказанному итог, рост дефицита бюджета безусловно можно считать негативной тенденцией бюджетной динамики в последние годы, поскольку он вызван реакционным увеличением расходов в ответ на внешние вызовы. Ключевым ограничением в такой ситуации выступает запас прочности экономики. С учетом признаков «перегрева» дополнительное повышение налогов может оказаться крайне рискованным с точки зрения возможных последствий. Хотя Минфин заявляет, что основные изменения в налоговой системе уже приняты, это не исключает новых мер со стороны государства в случае обострения геополитических и геоэкономических условий.

Евгений Конищев для Аргумент Медиа.