➖ Избегание потерь по Канеману (lose aversion)

Иногда перемены стоят дорого, но отсутствие перемен еще дороже

Я уже писал, что у многих девелоперов сейчас настолько критичная разница между планом и фактом продаж, что стандартные модели реинжиринга коммерческой службы не всегда срабатывают. Требуется уже реанимация! И часто здесь плоскость переговоров лежит в области ревизии финансовой стратегии реализации проекта. Честной и вероятно болезненной.

И вот во время подобных трудных диалогов все чаще осознаю, что не все ЛПРы готовы принять для себя, что важно зафиксироваться хотя бы около нуля в экономике проекта. И реально осознать то, что девелоперской проект (при текущей динамики баланса) может взять уйти в минус. А он туда и идет у многих.

И в контексте этого хочу рассказать про «Эффект избегания убытков (loss aversion)» внутри Теории Перспектив от Канемана и Тверски, который они описали еще в 1979 году.

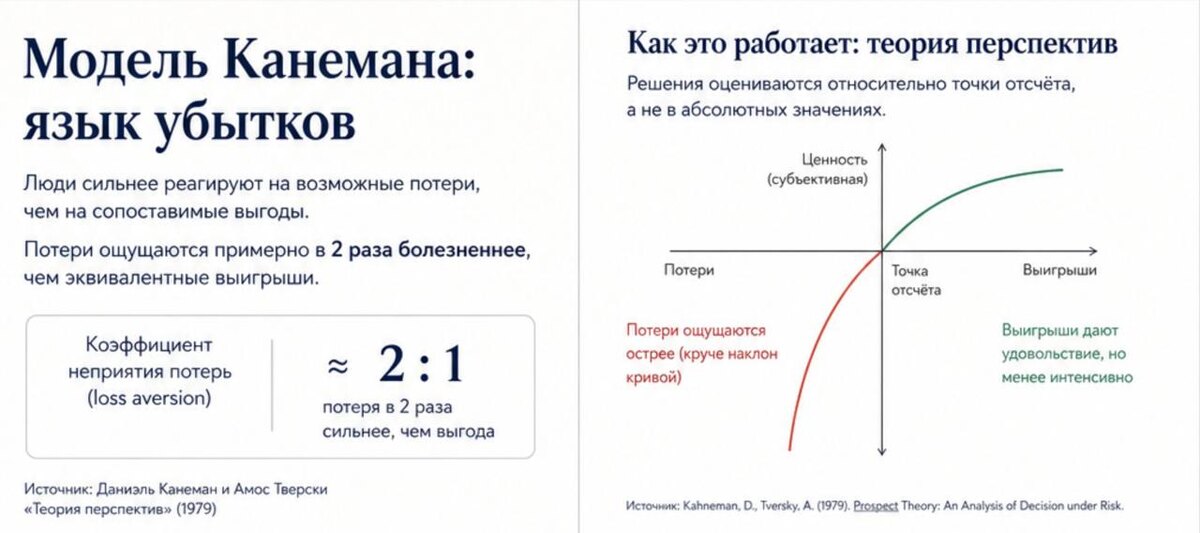

Теория перспектив описывает, что люди принимают решения в условиях риска не на основе ожидаемой полезности, как предполагала классическая экономика, а через субъективную ценностную функцию, определённую относительно точки отсчёта. Эта функция имеет характерную асимметрию: в области потерь она более крутая, чем в области выигрышей. Именно это свойство и называется loss aversion: «потери весят больше, чем эквивалентные выигрыши» и эмпирически показывают, что для компенсации потери требуется выигрыш примерно в 2 раза больше по величине.

Модель включает три ключевых элемента:

- зависимость оценки от точки отсчёта, а не от абсолютного состояния;

- S-образную форму ценностной функции: вогнутую для выигрышей и выпуклую для потерь;

- более высокую чувствительность к потерям, чем к симметричным выгодам.

В более поздней работе Канемана Thinking, Fast and Slow эта логика обобщается через взаимодействие двух когнитивных систем (интуитивной и аналитической) и закрепляется как один из базовых принципов поведенческого мышления: наши потери воспринимаются быстрее, сильнее и требуют меньшего когнитивного усилия для активации реакции.

И этот эффект «избегания потерь» коммерческому директору позволяет иногда отрулить управленческую логику с ориентации на рост через предотвращение упущений. Это критично, поскольку ключевые решения — модели, динамика м2, ценообразование, темпы вывода продукта, маркетинговые гипотезы, работа с каналами продаж — имеют высокую стоимость промедления и часто необратимы в контексте ставки покрытия за использование ПФ.

Дак и что мне вам говорить: время съедает прибыль через банковские суммы со скоростью света. Один собственник компании мне сказал недавно, что он ежедневно теряет в прибыли эквивалент одной "моей машины" из-за низких продаж и плохого покрытия ПФ. И так КАЖДЫЙ ДЕНЬ! И при этом он все еще ждет чудесного поворота рынка и прежнего ажиотажа на его проект. Без кардинальной смены команды и парадигмы ценообразования, которые бы хоть как-то могли бы замедлить эти потери.

Такие дела.