Как спасти сбережения, зафиксировать доказательства и почему популярная отговорка банков «Вы сами отдали коды» все чаще разбивается о позицию судов.

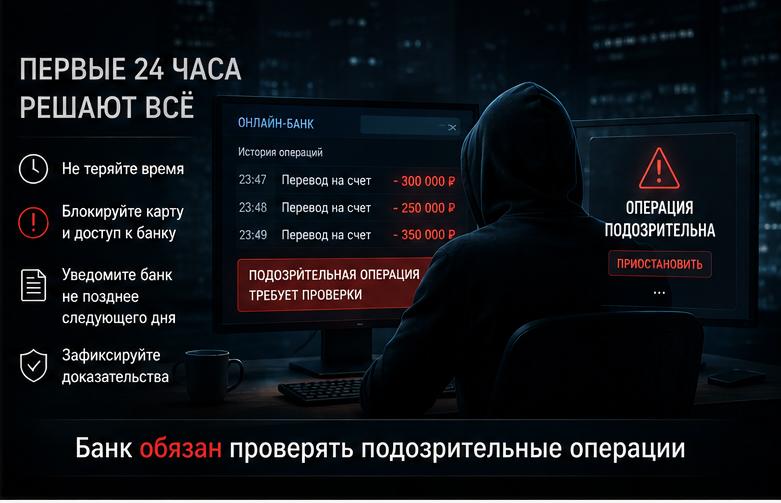

Когда человек обнаруживает, что с его банковского счета исчезли деньги, первая реакция — паника. Особенно если списание произошло по изощренной схеме: после фальшивого звонка из «поликлиники» или из службы безопасности Центробанка», в ходе которого вас убедили скачать безобидное на первый взгляд приложение. В этот момент пострадавшие совершают главную ошибку — теряют время. А ведь именно первые 24 часа определяют, сможете ли вы вернуть средства или останетесь с убытками.

Юридическая компания «Проспект Права» подготовила пошаговый алгоритм действий при мошенническом списании и разобрала свежее решение суда, которое наглядно показывает, в какую сторону сейчас разворачивается судебная практика.

Часть 1. Экстренный пошаговый алгоритм. Если вы поняли, что стали жертвой мошенников, действуйте по инструкции:

1. Немедленная блокировка.

Пока у мошенников есть доступ к вашему онлайн-банку, списания будут продолжаться. Срочно заблокируйте карту и сам личный кабинет (онлайн-банк) через службу поддержки или горячую линию. Смените пароли и завершите сессии на всех устройствах.

2. Официальное уведомление банка (Критический шаг!).

Не просто «пожалуйтесь» оператору, а потребуйте зарегистрировать заявление о несогласии с операцией. Согласно ст. 9 Федерального закона № 161-ФЗ «О национальной платежной системе», вы обязаны направить такое уведомление не позднее дня, следующего за днем получения уведомления от банка об операции.

Важно: Пропуск этого 24-часового срока дает банку законное право отказать в возврате средств. Всегда фиксируйте номер, дату и точное время регистрации вашего обращения .

3. Фиксация цифровых следов.

Мошенники оперативно удаляют переписку в мессенджерах. Пока этого не произошло, сделайте скриншоты: журнала входящих звонков с номерами телефонов, СМС-сообщений и push-уведомлений с кодами, ссылок, по которым вы переходили, и названий приложений, которые вас просили скачать.

4. Получение расширенной выписки.

Запросите в банке официальную выписку по счету, где будут указаны точное время операций (до секунд), реквизиты счетов получателей и способ подтверждения транзакции 5. Заявление в полицию.

5. Обращение в полицию.

Немедленно обратитесь в дежурную часть полиции с заявлением о мошенничестве (ст. 159 УК РФ) или краже с банковского счета (п. «г» ч. 3 ст. 158 УК РФ). Обязательно получите талон-уведомление о регистрации заявления. Материалы уголовного дела станут вашим главным щитом в гражданском суде против банка.

Часть 2. Разрушаем миф: «Если вы сами ввели код, банк ничего не должен». Разбор реального гражданского дела.

Самая частая фраза, которую слышат пострадавшие от службы безопасности банков: «Вы сами установили программу удаленного доступа/сами ввели СМС-код. Банк ответственности не несет».

В России нет прецедентного права, и каждое дело рассматривается индивидуально. Однако суды все строже оценивают добросовестность самого банка и эффективность его систем безопасности.

Ярким примером такого подхода стало апелляционное определение Верховного Суда Республики Мордовия от 13 февраля 2026 года.

Суть спора: пожилая жительница Саранска под влиянием обмана мошенников («запись в поликлинику») скачала приложение для удаленного управления телефоном и вошла в мобильный банк. Преступники досрочно закрыли её срочный вклад, открыли новый счет и вывели 900 000 рублей на имя неизвестного третьего лица. Банк отказался возвращать деньги, сославшись на то, что клиентка сама нарушила правила безопасности. Суд первой инстанции, а затем и Верховный Суд республики полностью поддержали истицу, взыскав с банка в её пользу более 1 млн. 300 тыс. рублей (включая убытки, упущенный доход по вкладу, проценты по ст. 395 ГК РФ, моральный вред и потребительский штраф).

На какие правовые ориентиры сослался суд? В первую очередь на нетипичность поведения клиента банка. Согласно ст. 8 ФЗ № 161-ФЗ «О национальной платежной системе» и Приказу Банка России, банк обязан проверять операции на признаки транзакций без добровольного согласия клиента. Суд проанализировал историю счета: женщина годами открывала вклады лично в офисе, закрывала их строго в день окончания срока и никогда не переводила деньги посторонним. Досрочное расторжение вклада ночью, открытие транзитного счета и моментальный вывод почти миллиона рублей на имя неизвестного лица — это типичный индикатор мошенничества. Банк был обязан приостановить эти операции на 2 дня, но не сделал этого.

Кроме того, суд выявил нарушение права потребителя на информацию (ст. 10 ЗОПП). Банк упрекал клиентку в несоблюдении Правил дистанционного обслуживания (ДБО). Суд этот довод отклонил, так как вклад оформлялся сотрудником в офисе, в тексте договора условий о ДБО не было, а риски дистанционных услуг пожилому человеку никто не разъяснил. Ссылка банка на то, что клиентка подписала правила ДБО 3 года назад при получении социальной карты для льготного проезда, не оправдывает банк при открытии вклада в 2024 году.

Также суд сослался на отсутствие доказательств вины клиента. Суд указал, что коды вводились третьими лицами через удаленный доступ, а доказательств того, что сама пострадавшая умышленно и добровольно передала пароли злоумышленникам, банк не представил.

В итоге суд признал услугу банка небезопасной и взыскал не только сумму украденного, но и упущенную выгоду (проценты по вкладу), проценты за пользование чужими деньгами по ст. 395 ГК РФ, компенсацию морального вреда и 300 000 рублей штрафа по Закону о защите прав потребителей.

Вывод юриста: несмотря на отсутствие в нашей стране прецедентной системы, подобные решения формируют важнейшую тенденцию: банк — это профессиональный участник рынка, который обладает мощными системами защиты и обязан защищать средства вкладчиков от очевидных мошеннических схем. Если защитные алгоритмы банка «проспали» подозрительную операцию, перекладывать убытки на клиента недопустимо.

Но помните, каждая ситуация индивидуальна. То, как вы поведете себя в первые часы после мошеннического списания, какие документы подпишете и какие требования заявите банку, может предопределить исход возможного судебного процесса.

Если вы или ваши близкие столкнулись с несанкционированным списанием средств или оформлением кредита под влиянием мошенников, не отчаивайтесь. Юридическая компания «Проспект Права» готова провести правовой аудит вашей ситуации. Мы проанализируем действия финансовой организации на предмет соблюдения регламентов ЦБ РФ и поможем выстроить сильную защитную позицию.