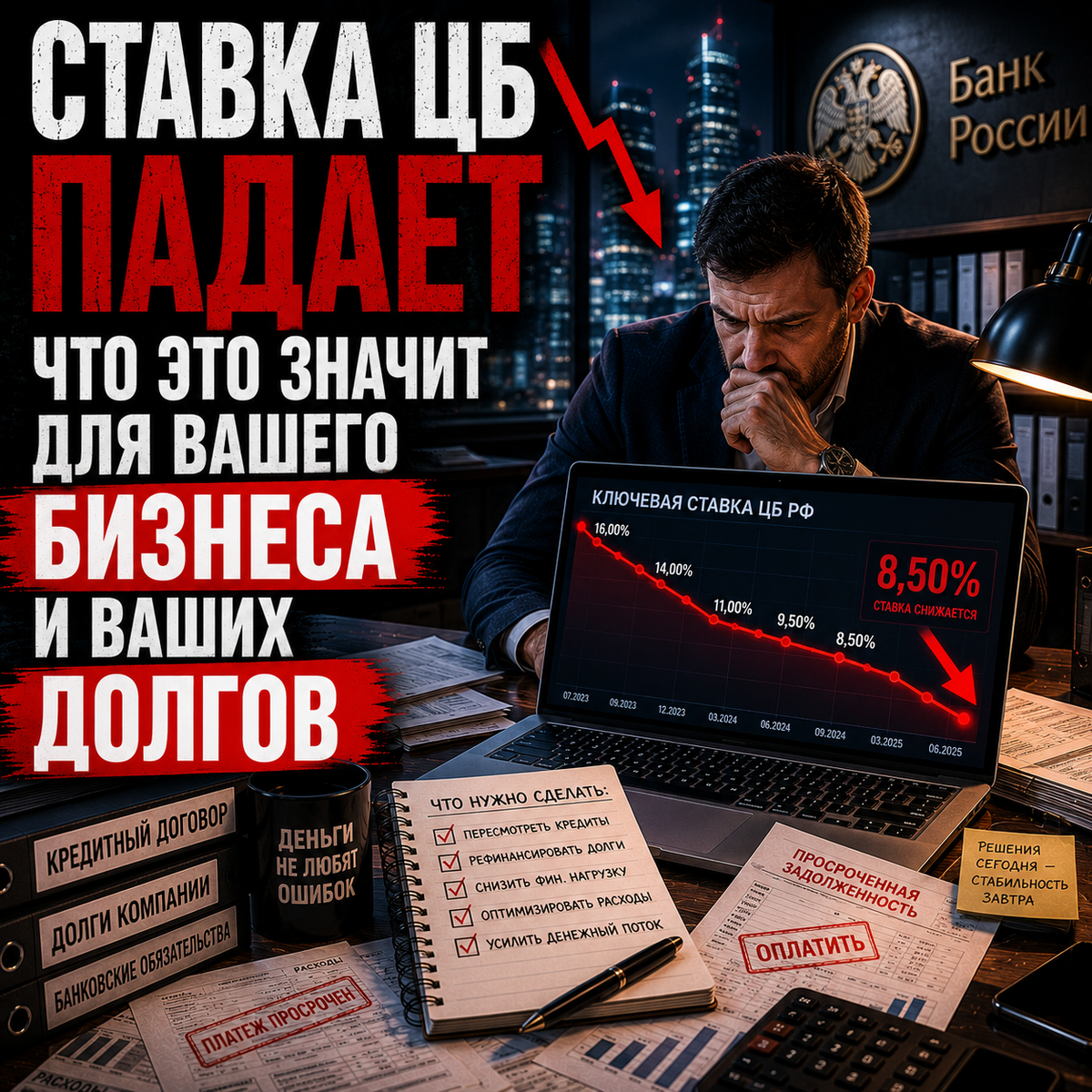

С декабря 2024 по апрель 2026 года Банк России снизил ключевую ставку с 21% до 14,5%. Шесть снижений подряд. Это большое движение — и оно напрямую влияет на бизнес: на стоимость кредитов, на поведение поставщиков и покупателей, на риски которые сейчас растут.

Но есть нюанс. Ставка снижается на фоне экономики которая замедляется. Это не рост — это попытка смягчить удар от налоговой реформы и падения малого бизнеса. Разберём что за этим стоит и что делать.

Подпишитесь на канал — здесь только реальные угрозы для бизнеса и конкретные способы защититься. Без воды.

Что произошло с экономикой в 2026

2024 год выглядел хорошо: ВВП +4,1%, доходы бюджета +26%. Казалось что санкционная экономика нашла свой ритм.

Но за цифрами скрывалась перегретая экономика. Высокая ставка остановила инвестиции. Кредиты стали недоступны. Налоговая реформа добавила нагрузку на бизнес.

Результат в 2026 году:

— дефицит бюджета за первые 4 месяца — 5,8 трлн рублей, это 152% от годового плана

— нефтегазовые доходы рухнули на 45% из-за крепкого рубля

— сборы с малого бизнеса упали на 22%

— ввод жилья в первом квартале — минус 28% год к году

— более 200 тысяч предприятий закрылось за первый квартал

Снижение ставки — это не признак процветания. Это лекарство от боли.

Что падение ставки даёт бизнесу прямо сейчас

Первое и главное — кредиты дешевеют. При ставке 21% кредит для бизнеса стоил 25-27% годовых. При ставке 14,5% — уже 18-20%. Это всё ещё дорого, но уже другой порядок.

Если у вас есть кредит по плавающей ставке — он уже подешевел автоматически. Если по фиксированной — стоит посмотреть на рефинансирование.

Второе — вклады дают меньше. Значит у ваших клиентов деньги начнут искать другое применение. Когда ставка падала с 21% до 14,5% — часть денег с депозитов пойдёт в потребление. Это хорошо для розничного бизнеса и услуг.

Третье — стоимость обслуживания долга для государства снижается. Это немного улучшает бюджетную ситуацию — меньше расходов на проценты по ОФЗ.

Скрытая угроза: 67 триллионов на депозитах

Вот цифра которую мало кто обсуждает применительно к малому бизнесу. На банковских счетах россиян сейчас лежит рекордные 67 триллионов рублей. Деньги пришли сюда потому что вклады давали 20%+ без риска.

Когда ставка упадёт до 8-10% — а это прогноз ЦБ на 2027 год — часть этих денег хлынет в экономику. Резкий рост потребления без соответствующего роста предложения — это инфляционный риск.

Что это значит для бизнеса: возможный рост спроса в 2027 году, но и возможный рост цен на сырьё, аренду, труд. Те кто сохранится до этого момента — получат более активный рынок. Те кто закроется сейчас — упустят этот момент.

Что растёт: долговая нагрузка бизнеса

Налоговая задолженность бизнеса за январь–сентябрь 2025 года — 3,26 триллиона рублей. Из них 1,2 трлн — основной долг, остальное пени и штрафы.

Пени по налогам начисляются по ставке 1/300 от ключевой ставки ЦБ за каждый день просрочки. При ставке 21% это около 25,5% годовых. При ставке 14,5% — уже около 17,7% годовых.

Это значит что просроченная налоговая задолженность стала немного дешевле обходиться в обслуживании. Но не нужно обманываться: ФНС активно взыскивает, и налоговый долг всё равно растёт.

Если у вас есть налоговая задолженность — сейчас хороший момент для переговоров об отсрочке или рассрочке. ФНС предоставляет их при наличии оснований. Получить рассрочку при ставке 14,5% дешевле чем при 21%.

Три сценария для бизнеса — и как к ним готовиться

Базовый сценарий (самый вероятный): управляемая стагнация. ВВП растёт медленно, закрывается 15-20% малого бизнеса, ставка к концу 2026 года — 12-13%. Для тех кто держится — рынок начинает освобождаться от конкурентов.

Что делать: оптимизировать структуру затрат, сохранять ключевых клиентов, готовиться к периоду восстановления спроса в 2027-2028 годах.

Негативный сценарий: стагфляция. ВВП около нуля, правительство вынуждено снова повысить налоги, закрывается 30-40% малого бизнеса. Реальная безработица 7-9%.

Что делать: максимально снизить долговую нагрузку сейчас, не брать длинных обязательств, держать подушку ликвидности.

Оптимистичный сценарий: санкции частично снимаются, нефтяные доходы восстанавливаются, ставка падает до 10% к концу 2026 года.

Что делать: готовиться к росту спроса, иметь запас мощностей для быстрого расширения.

Главный вывод

Снижение ставки — это хорошая новость, но не повод расслабляться. Экономика замедляется, бизнес закрывается, долговая нагрузка растёт. Те кто выживет в 2026 году — окажутся в 2027-2028 на рынке с меньшим количеством конкурентов и растущим спросом.

Задача на сейчас — не расти, а сохраниться. Снизить долги, удержать клиентов, не допустить налоговых и правовых проблем которые убивают бизнес быстрее чем плохая экономика.

Узнали свою ситуацию?

Если ваш бизнес под давлением — налоговые долги, кредиты, претензии контрагентов — напишите. Разберём ситуацию бесплатно за 15-20 минут и поймём какие риски критичные, а какие можно решить системно.

Telegram: @Agroup_lawyers

ВКонтакте: vk.com/agroup_lawyers

Подписывайтесь на канал — здесь только реальные угрозы для бизнеса и конкретные способы защититься.