Ещё 10–15 лет назад ипотека воспринималась как понятный жизненный сценарий.

Работа.

Стабильный доход.

Своя квартира.

Да, с долгом.

Да, на много лет.

Но с ощущением:

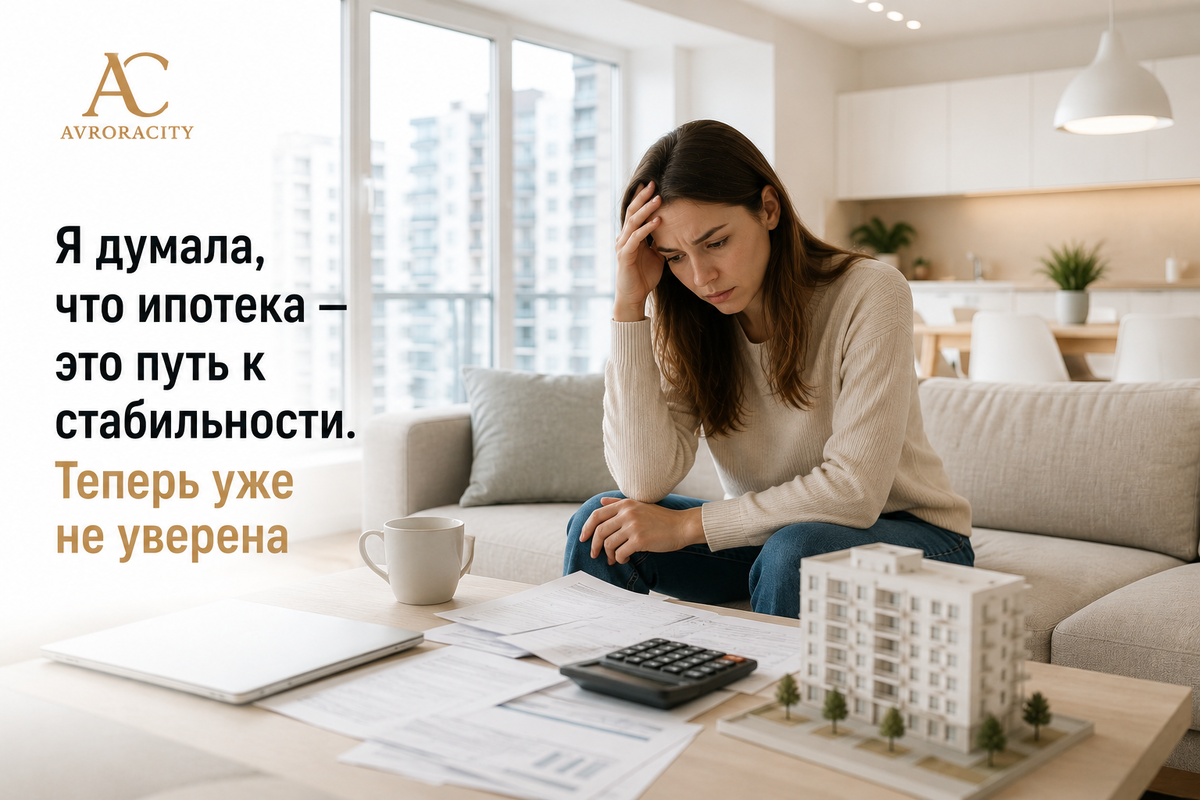

«Теперь жизнь устроена».

В 2026 году рынок недвижимости Москвы изменился настолько, что всё больше людей начали говорить о другом чувстве.

Не о радости после покупки.

А о постоянной тревоге.

И это стало одной из самых важных психологических тем современного рынка жилья.

Почему ипотека больше не ощущается как спокойствие

Когда человек покупает квартиру, он обычно думает:

— об одобрении банка

— о первом взносе

— о выборе ЖК

— о ставке

— о сделке.

Но после покупки начинается этап, к которому многие оказываются эмоционально не готовы.

Появляется:

— страх потерять доход

— тревога из-за платежей

— постоянный финансовый контроль

— ощущение зависимости от кредита.

Именно поэтому многие владельцы квартир сегодня говорят:

«У меня есть жильё, но нет ощущения свободы».

Что изменилось на рынке жилья

Главная проблема — рынок стал намного тяжелее относительно доходов населения.

По данным аналитиков, за последние 5–7 лет стоимость жилья в Москве выросла значительно быстрее средних зарплат. (realty.rbc.ru)

При этом:

— ипотечные ставки остаются высокими

— первоначальные взносы выросли

— финансовая нагрузка стала намного серьёзнее.

То есть квартира перестала быть просто «следующим шагом жизни».

Теперь это огромная финансовая ответственность на десятилетия.

Почему стресс приходит уже после покупки

Это один из самых важных психологических эффектов ипотеки.

До сделки человек живёт надеждой:

— «одобрят ли»

— «получится ли купить»

— «успею ли».

Но после подписания договора мозг переключается в другой режим.

Он начинает считать:

— сколько должен банку

— сколько лет впереди

— сколько придётся переплатить

— насколько опасно потерять доход.

Именно поэтому тревога у многих появляется уже после покупки квартиры.

Что говорят психологи

Специалисты по финансовой психологии давно отмечают:

крупные долговые обязательства напрямую влияют на эмоциональное состояние человека. (psychologytoday.com)

Особенно если:

— кредит долгосрочный

— нет финансовой подушки

— человек чувствует зависимость от ежемесячного платежа.

Ипотека — это не просто финансовый инструмент.

Это ещё и постоянная психологическая нагрузка.

Почему рынок стал таким тревожным

Раньше квартира воспринималась как символ стабильности.

Сейчас люди живут в совершенно другой реальности.

Каждый день:

— новости про ставки

— инфляция

— разговоры о кризисе

— рост расходов

— нестабильность доходов.

И даже после покупки жилья многие продолжают жить в режиме внутреннего напряжения.

Самая токсичная фраза рынка

«Надо было покупать раньше».

Почему она вызывает столько раздражения?

Потому что формально это правда.

Те, кто купили жильё:

— 5–7 лет назад

— по ставкам 6–8%

— по другим ценам,

сегодня действительно находятся в более комфортной ситуации.

Но проблема в том, что люди сравнивают себя с прошлым рынком, которого больше не существует.

Почему даже владельцы квартир часто не чувствуют себя защищёнными

Это очень важный парадокс.

Даже люди, которые успели купить жильё раньше, нередко продолжают жить в тревоге.

Потому что ипотека означает:

— зависимость от стабильного дохода

— страх потери работы

— огромный горизонт обязательств

— постоянное финансовое давление.

То есть квартира больше не гарантирует ощущение безопасности автоматически.

Что происходит с молодыми семьями

Особенно тяжело рынок сейчас воспринимают молодые покупатели.

Многие семьи сталкиваются с ощущением:

— «мы не успеваем за рынком»

— «цены растут быстрее доходов»

— «ипотека стала слишком тяжёлой».

И именно это усиливает общую тревожность вокруг недвижимости.

Почему люди продолжают покупать квартиры

И здесь главный парадокс рынка.

Несмотря на:

— высокие ставки

— огромные платежи

— тревогу

— страх ошибок,

люди продолжают покупать жильё.

Почему?

Потому что квартира в России по-прежнему воспринимается:

— как защита

— как стабильность

— как попытка зафиксировать будущее.

Даже если эмоционально эта покупка стала намного тяжелее.

Что изменилось в поведении покупателей

Рынок уже стал более осторожным.

Люди:

— дольше выбирают

— внимательнее читают ДДУ

— изучают застройщиков

— считают реальные расходы после покупки

— анализируют нагрузку на жизнь.

Покупка квартиры перестала быть эмоциональным импульсом.

Она стала стратегическим решением с очень длинными последствиями.

Почему тема жилья вызывает столько споров

Потому что сегодня разговор про недвижимость — это уже не только разговор про квадратные метры.

Это разговор:

— про стабильность

— про страх будущего

— про ощущение безопасности

— про возможность нормально жить.

И именно поэтому ипотека стала такой эмоциональной темой.

Главный вывод

Самое важное изменение рынка 2026 года — квартира перестала автоматически означать спокойствие.

Сегодня ипотека для многих — это одновременно:

— жильё

— актив

— огромная ответственность

— источник тревоги.

Именно поэтому всё больше людей начинают задавать вопрос:

ипотека всё ещё путь к стабильности?

Или уже просто попытка успеть в рынок, который постоянно уходит вперёд?

Если вы рассматриваете покупку квартиры

Сейчас особенно важно понимать:

— какую нагрузку вы реально сможете выдерживать

— какие ЖК действительно ликвидны

— где рынок перегрет

— а где ещё есть хорошие точки входа.

В своём max-канале я разбираю:

— реальные проекты Москвы

— ошибки покупателей

— сильные и слабые ЖК

— ипотечные сценарии

— как не превратить покупку квартиры в источник постоянного стресса