Продать товаров на 1,2 триллиона рублей за квартал и умудриться уронить прибыль. Звучит как финансовый парадокс, но для нашего ритейла это суровая реальность 2026 года. Пока покупатели экономят в Чижиках, банки забирают у X5 последнее. Разбираемся, в чем проблемы гиганта на примере отчета по МСФО за первый квартал 2026 года.

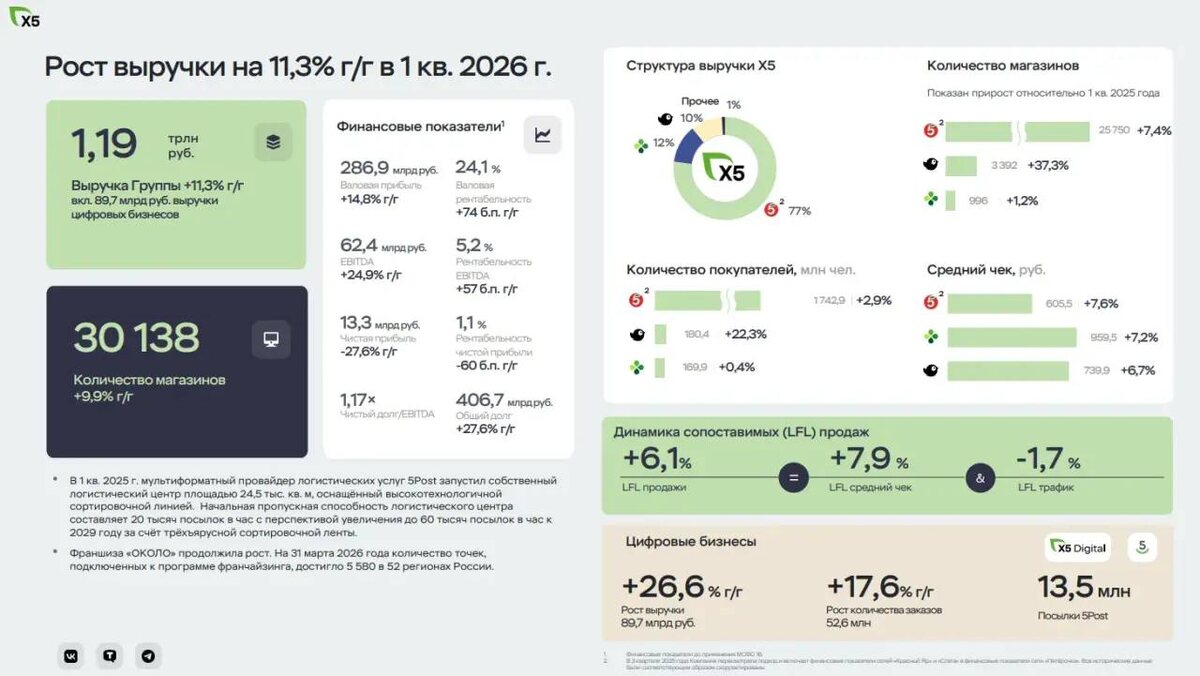

🛒 Начнем с операционки. Сеть магазинов к концу квартала расширилась до 30 138 точек, а дискаунтер Чижик подрос еще на 29,8% и достиг 3 392 магазинов. LFL-трафик ушел в минус на 1,7% г/г. Зато средний чек по-прежнему тянет вверх инфляция. По итогу валовая маржа группы подросла до 24,1%, но это скорее заслуга лучших условий с поставщиками, а не роста эффективности.

Выручка компании за отчетный период выросла на 11,3% до 1,19 трлн руб., EBITDA - сразу на 24,9% до 62,4 млрд, а чистая прибыль рухнула на 27,6% до 13,3 млрд рублей. Причина падения прибыли кроется в процентных расходах - больше половины долга компании привязано к ключевой ставке ЦБ, и финансовые расходы взлетели до 14,8 млрд. Отсюда и чистая маржа в скромные 1,1% вместо прошлогодних 1,7%.

📊 Есть и позитивный момент: рентабельность по EBITDA поднялась до 5,2% против 4,7% годом ранее. Долговая нагрузка выросла, но остается управляемой - чистый долг/EBITDA составил 1,17x против 0,84x на конец 2025 года. Напомню, что СД при определении размера дивов исходит из объёма свободного денежного потока при целевом значении консолидированного коэффициента чистый долг/EBITDA на уровне не менее 1,2х и не более 1,4х.

Все это позволило СД компании рекомендовать финальные дивиденды за 2025 год в размере 245 рублей на акцию, что ориентирует нас на 9,9% дивидендной доходности. Вкупе с выплатами за первую часть года, доходность перевалит за 20%. Правда не совсем понятно, нужна ли такая щедрость в текущей ситуации.

Ставка ЦБ и замедление инфляции - главные причины замедления X5. Пока регулятор не смягчит ДКП, прибыль будет под давлением. Плюс навес из казначейских 9,7% акций способен придавить котировки в случае их «возврата в рынок». Да и рост LFL упирается в инфляцию - если цены перестанут расти, выручка затормозит.

Бизнес X5 Group можно назвать стандартным зрелым ритейлом. Высокой чистой маржи тут никогда не было, и 1,1% в текущих условиях - приемлемый уровень. Высокая дивидендная доходность понравится консервативным инвесторам, однако стоит помнить, что в долгосрочной перспективе рост дивидендов будет ограничен - бесконечно платить больше 100% прибыли будет сложно.

❗️Не является инвестиционной рекомендацией

♥️ Стартуем новую рабочую неделю с разбора ИКС5. Дальше вас ждет еще больше полезной аналитики. Ставьте лайк, поддержите выход новых статей.