ОЗОН Q1 2026: в долг дают чужие, а отдают свои. Тут и дивиденды чужие.

Покопались чуть-чуть в свежей отчётности Озона по МСФО за I квартал.

Начнём с хорошего

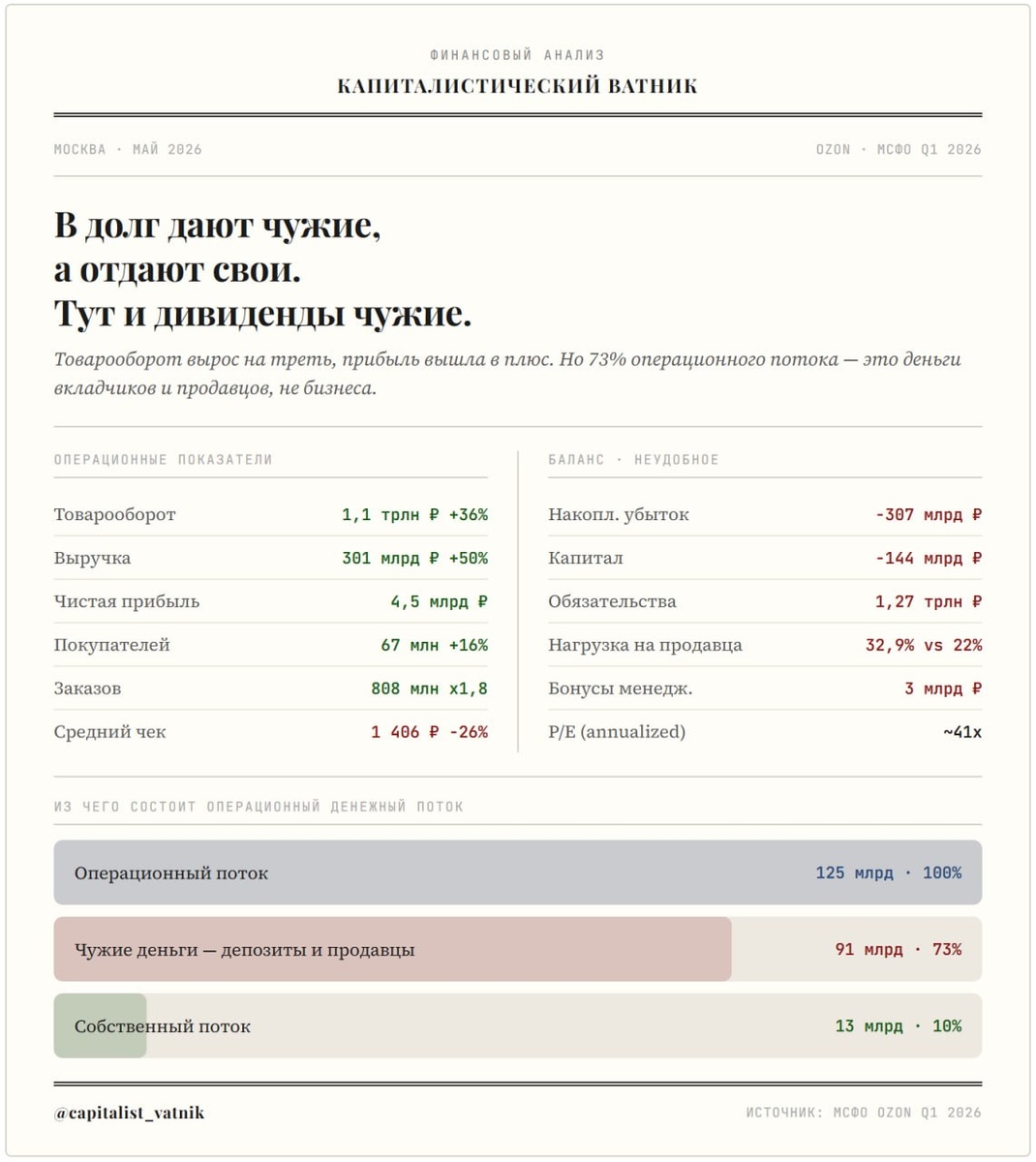

Товарооборот вырос на 36% год к году до ₽1,1 трлн. Покупателей стало 67 млн (+16%), заказов – в 1,8 раза больше. Но средний чек при этом упал почти на ¼ до ₽1400. Люди заказывают чаще, но берут дешевле.

Рост оборота достигается количеством, а не стоимостью заказа. Для юнит-экономики это не подарок: больше посылок, возвратов, больше логистики, меньше реальной выручки с каждой доставки.

Сама выручка выросла в 1,5 раза до ₽301 млрд. Операционная прибыль – в 2,3 раза до ₽26 млрд. Чистая прибыль – ₽4,5 млрд и ₽21 на акцию против убытка год назад.

Всё выглядит как успех. Но дальше начинается самое интересное.

Откуда на самом деле деньги, Лебовски?

В 2025 году компания потратила около ₽22 млрд только на бонусы менеджменту, плюс ₽25 млрд дивидендов и ещё ₽5 млрд на выкуп акций. Итого под ₽50 млрд ушло на "бонусы".

Вопрос: откуда деньги? Собственный денежный поток бизнеса этого не покрывает. Ответ в двух частях.

Первая: селлеры. Озон поменял условия выплат продавцам, фактически сдвинув сроки расчётов. Придержали выплаты, и вот уже на балансе много "лишних" рублей.

В масштабах платформы это десятки миллиардов рублей, которые временно лежат у Озона, а не у тех, кто их заработал.

Вторая: Озон Банк. Люди несут деньги на накопительные счета, соблазнившись ставками. На балансе уже ₽473 млрд только на накопительных счетах. Эти деньги крутятся внутри экосистемы, генерируют процентный доход и создают видимость мощного денежного потока.

По сути бизнес-модель выглядит так: берём деньги у продавцов и вкладчиков, платим из них дивиденды и бонусы, рапортуем о росте. Пока музыка играет всё отлично (прям как в фильме Margin Call 2011 года).

Про комиссии и продавцов

Нагрузка на продавца выросла с 22% в начале 2023 года до почти 33% сейчас. И это только официальные данные. Общаясь с селлерами каждый день, кажется, что цифра кратно выше, хех.

Доля выручки, остающаяся у продавца после всех платформенных расходов, сжалась примерно с 85% до 69%. Озон монетизирует своё положение олигополиста по полной: выручка от услуг росла на 54% при росте оборота лишь на 36%.

Структура баланса

Накопленный убыток: ₽307 млрд в минусе. Отрицательный капитал: ₽144 млрд в минусе. Суммарные обязательства выросли за квартал на ₽93 млрд до ₽1,27 трлн. Долговая пирамида продолжает расти.

Дивиденды

По итогам Q1 менеджмент рекомендовал ₽70/акция итоговых дивидендов за 2025 год, около 2% доходности от текущей цены. На 2026 год обещают не менее ₽144/акция двумя траншами. Звучит приятно, но выплачиваются эти дивиденды, как вы уже поняли, не из заработанного.

В моменте, конечно, дивы – это хорошо, но если они не идут не с прибыли, то долгосрочно это может стать большой проблемой.

Как будто бы больше всего это может быть выгодно менеджменту в моменте, понимая, что в любой момент музыка стихнет.

Концовочка

Акция стоит около ₽4200. Скорректированная прибыль за квартал ₽26/акция, в годовом выражении P/E около 41.

Бизнес растёт, прибыль вроде даже есть, хотя бы бумажная, план по обороту пока выполняется.

Но платить 41-кратную прибыль за компанию с отрицательным капиталом, где основной денежный поток – это чужие деньги, и который делает дивидендные выплаты и бай бек не за счет доходов – требует очень оптимистичного взгляда на будущее.

Из свежего: Александр Чачава нарастил долю до 34,95% и стал крупнейшим акционером. В 2024 году он купил около 60 млн акций по ₽638. Сейчас они стоят ₽4300.

Акции он купил не на бирже, а напрямую у российского подразделения Baring Vostok. Фонд после 2022 года сворачивал деятельность в России и выходил из активов по любой цене. Этим он и воспользовался. Хорошая сделка для него. Завидуем.

Подпишись: Капиталистический Ватник 🔓 | приВатник 🔒