Выручка за год выросла на 40%. Вы работаете больше, заказов больше, команда выросла. А денег на счёте — столько же. Или меньше.

Это не аномалия и не воровство. По нашей практике, в 90% компаний, которые к нам приходят, собственник принимает финансовые решения вслепую — без понимания реальной картины. И в каждом случае деньги «исчезают» по одному или нескольким из семи системных паттернов.

Хорошая новость: каждый из них диагностируется и устраняется. Плохая: пока вы это не видите в цифрах — продолжаете терять.

Коротко: Деньги уходят не потому, что бизнес убыточный. Они уходят в дебиторку, в запасы, в налоговый разрыв, в непросчитанные реинвестиции, в скрытые расходы, в падение маржи и в личные выводы собственника мимо учёта. Ниже — каждая причина с механикой и конкретными действиями.

Причина 1. Дебиторская задолженность: вы уже заработали, но денег ещё нет

Отгрузили товар — выручка есть. Выставили счёт — ждёте оплату 30, 60, а то и 90 дней. Пока вы ждёте, надо платить за аренду, зарплату, следующую закупку. Чем быстрее растут продажи — тем больше «застывшей» выручки висит в дебиторке.

Это разрыв между отгрузкой и поступлением денег. При быстром росте он может поглощать весь прирост.

Признаки, что это ваш случай

- Выручка растёт, а остатки на счёте не меняются

- Клиенты платят позже договорённых сроков — и это стало нормой

- Дебиторка старше 60 дней никуда не девается

Что делать

- Сделать срез прямо сейчас: кто должен, сколько и как давно

- Ввести авансы или предоплату — хотя бы 30–50% от суммы сделки

- Предложить скидку 1–2% за оплату в течение 5 дней: многие клиенты соглашаются охотно

- Ввести регламент работы с просрочкой — автоматические напоминания с первого дня

- Для систематической крупной дебиторки — рассмотреть факторинг

Причина 2. Деньги «заморожены» в запасах

Растут продажи — вы закупаете больше товара. Логично. Но если закупка растёт быстрее продаж — деньги просто лежат на складе в виде коробок. Они не потрачены и не потеряны, но и не доступны.

Из практики KEAN: собственник интернет-магазина несколько месяцев подряд полностью реинвестировал прибыль в закупку нового ассортимента — был уверен, что это ускорит рост. После внедрения управленческого учёта выяснилось, что 35% новых товаров продаются крайне медленно. На складе оказалось заморожено около 6 млн рублей оборотных средств. Проблему нашли через анализ оборачиваемости и маржинальности по категориям.

Это особенно остро стоит в торговле, e-commerce, маркетплейсах и производстве.

Что делать

- Считать оборачиваемость по каждой категории — не «в среднем», а в разрезе

- Провести ABC-анализ: A — топ-продажи, B — середняки, C — замороженные деньги

- Ввести нормативные остатки вместо закупки «по ощущению»

- Перед расширением ассортимента — финансовая модель по новым позициям

Причина 3. Налоговый разрыв: заплатили с денег, которых ещё нет

Если вы работаете на ОСНО, НДС и налог на прибыль начисляются по факту отгрузки — не по факту получения денег. Отгрузили в декабре, деньги придут в феврале, а налог платите уже в январе.

При росте продаж этот разрыв становится ощутимым. Вы платите налоги с выручки, которую ещё не получили.

Признаки

- Прибыль в отчёте есть, а платить налог нечем

- «Конец квартала» стабильно создаёт напряжение с деньгами

Что делать

- Создать резерв под налоги: каждую неделю откладывать фиксированный процент от поступлений на отдельный счёт

- Синхронизировать условия оплаты с покупателями с вашим налоговым календарём

- Проверить, не выгоднее ли перейти на УСН — часто это показывает существенную экономию

- Включить налоговый разрыв в платёжный календарь, а не держать «в голове»

Причина 4. Реинвестиции без расчёта окупаемости

Купили оборудование. Наняли пять человек. Открыли второй офис. Запустили новое направление. Всё это — с хорошими намерениями, потому что бизнес растёт. Но если перед этим не было финансовой модели — деньги ушли, а возврат ждать придётся дольше, чем вы рассчитывали.

Самая распространённая ошибка здесь — путать реинвестицию с текущими расходами. Деньги потрачены, выручки прибавилось немного, а «где деньги» — непонятно.

Что делать

- Перед любым вложением более 500 тысяч рублей — отдельная финансовая модель с тремя сценариями: базовый, оптимистичный, стрессовый

- Разделить операционный бюджет и инвестиционный: они не должны смешиваться на одном счёте

- Ввести правило: инвестиционное решение принимается только когда операционный денежный поток позволяет обслуживать инвестицию без угрозы ликвидности

- Считать не «сколько вложим», а «когда вернём и в каком сценарии»

Причина 5. Скрытые расходы, которые никто не считает

В каждой компании есть расходы, которые существуют, но нигде не отражены — или настолько привычны, что их перестали замечать.

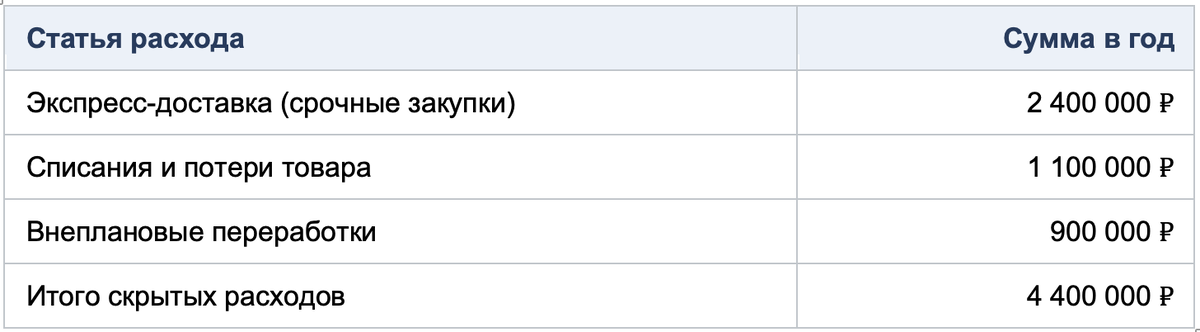

Из практики KEAN — цветочный бизнес.

Когда мы начали работать с компанией, провели аудит расходов и нашли три статьи, которые в совокупности съедали 4,4 млн рублей в год:

Это был целый квартал чистой прибыли компании. Собственник не считал эти деньги «потерянными» — он вообще не воспринимал их как проблему, пока не увидел цифру. После этого были выстроены процессы: плановые закупки, нормативы списания, регламент переработок. Расходы сократились почти вдвое за первые полгода.

Что обычно прячется в скрытых расходах

- Подписки на сервисы, которыми никто не пользуется

- Дублирующиеся подрядчики на одни и те же задачи

- Бонусы и надбавки вне системы

- Представительские без лимита

- Срочные закупки и доставки из-за плохого планирования

- Переработки из-за неэффективных процессов

Что делать: раз в квартал — аудит расходов по категориям. Не «смотреть на итоговую сумму», а разбирать каждую строку: зачем, кому, почему.

Причина 6. Маржинальность падает при росте выручки

Интуитивно кажется: больше продаём — больше зарабатываем. Но при росте нередко происходит обратное: маржа по каждой сделке падает, а инфраструктурные расходы растут быстрее выручки.

Почему так происходит

- Для крупных клиентов даёте скидки — маржа снижается

- Нанимаете людей раньше, чем пришли деньги от нового объёма

- Постоянные расходы растут ступенчато, выручка — линейно

- Не все направления одинаково маржинальны, а вы растёте «везде»

По нашим данным, проблемы с ценообразованием и убыточные позиции встречаются у 50% клиентов KEAN, которые приходят к нам. При этом почти каждый собственник уверен, что «все продукты прибыльные».

Что делать

- Считать маржинальность не в целом, а по каждому направлению, продукту, типу клиента

- Провести ABC-анализ клиентов: кто реально приносит прибыль, кто работает в ноль

- Перед скидкой для крупного клиента — считать финансовую модель сделки

- Пересматривать прайс минимум раз в год с учётом роста себестоимости

Причина 7. Деньги собственника уходят мимо учёта

Это самая деликатная причина — и одна из самых частых.

Собственник берёт деньги «на жизнь» из кассы или со счёта. Это нормально — он заработал. Но если выводы не отделены от бизнес-расходов и не зафиксированы в учёте как дивиденды или зарплата директора — бизнес эти деньги «не видит». Они исчезают в операционных расходах или вообще нигде не отражаются.

По нашей оценке, типичная сумма таких «невидимых» выводов у собственников МСБ — от 100 до 300 тысяч рублей в месяц. При этом большинство искренне считают, что «почти не выводят дивиденды». Разрыв между ощущением и реальностью — в два-три раза.

Смешивая личные и бизнес-финансы, вы теряете понимание реальной прибыли. Финансовый результат компании становится неправдивым — а значит, все решения принимаются на основе неверных данных.

Что делать

- Открыть отдельный счёт для личных расходов собственника

- Ввести фиксированную «зарплату директора» — чёткую сумму ежемесячно

- Дивиденды — отдельным решением по итогам квартала, не «по необходимости»

- В управленческом учёте все личные выводы должны быть отдельной строкой

Из практики KEAN: как все семь причин выглядят в одной компании

Один из наших клиентов — B2B-сервисная компания с устойчивым потоком заказов. Бизнес рос: новые клиенты, новые проекты. Но при первом разговоре выяснилось: собственник не понимал реального финансового результата. Часть проектов работала «в ноль» или «в минус», сделки заключались без понимания маржинальности, прогнозировать результат было невозможно — никакой финансовой отчётности не было.

Что мы сделали

- Внедрили корректную финансовую отчётность — ОПиУ, ДДС, Баланс

- Разработали калькулятор рентабельности сделок: теперь перед подписанием каждого контракта собственник видит реальную маржу

- Сформулировали финансовые параметры, при которых бизнес развивается устойчиво — не растёт любой ценой

- Взяли денежные потоки под еженедельный контроль — кассовые разрывы ушли

Результат

- Компания отказалась от нерентабельных контрактов

- Средняя маржинальность сделок выросла с 30% до 55%

- Собственник принимает решения на основе цифр, а не ощущений

- Бизнес стал прогнозируемым и управляемым

Самодиагностика: проверьте свой бизнес прямо сейчас

Ответьте «да» или «нет» на 10 вопросов. Три и более «да» — у вас работает одна или несколько из семи причин.

- Вы не знаете точно, сколько вам должны клиенты прямо сейчас?

- Есть клиенты, которые платят позже договорённых сроков — и это стало нормой?

- На складе есть товары, которые лежат дольше 3 месяцев?

- «Конец квартала» стабильно создаёт напряжение с деньгами?

- Вы не знаете маржинальность каждого направления или продукта по отдельности?

- Последний раз смотрели список всех подписок и регулярных расходов — больше 3 месяцев назад?

- Личные расходы и расходы бизнеса смешаны на одном счёте?

- Последнее крупное вложение принималось без финансовой модели?

- Не можете сказать, какие клиенты приносят реальную прибыль, а какие — нет?

- Не знаете, когда у вас следующий «кассовый пик» и когда «кассовое дно»?

Что делать, если узнали себя

Прежде чем принимать любые управленческие решения — нужно оцифровать финансы. Внедрить полноценный учёт. Тогда видна вся картина бизнеса, и можно точечно устранять проблемы и принимать верные решения.

— Кирилл Евдокимов, со-основатель KEAN Finance

Первый шаг — не борьба с симптомами, а диагностика. Пока финансов нет в виде нормальной отчётности, вы боретесь с тенью.

По нашему опыту, все семь причин диагностируются за 2–4 недели. Первые изменения в деньгах на счёте — через 2–3 месяца работы с нормальным финансовым учётом.

Часто задаваемые вопросы

Чем кассовый разрыв отличается от убытка?

Убыток — это когда расходы за период превышают доходы. Кассовый разрыв — это когда деньги на счёте закончились в конкретный момент, хотя по итогам периода компания прибыльна. Прибыльная компания может уйти в разрыв — именно по причинам из этой статьи.

Это проблема только крупных компаний или МСБ тоже?

Прежде всего — МСБ с выручкой 30–300 млн. Рост уже есть, а финансовые инструменты управления ещё не выстроены. По нашим данным, 70% клиентов KEAN приходят именно с этой проблемой.

Можно ли решить это самостоятельно, без финансового директора?

Диагностику — да, если есть время разобраться. Системное устранение сложнее: нужна методология, инструменты учёта и регулярность. Большинство собственников пробовали сами, но не хватало либо времени, либо понимания связей между причинами.

Сколько времени занимает выявление всех причин?

При наличии базовых данных — выписки, 1С, таблицы расходов — 2–4 недели на полную диагностику. Бесплатный аудит KEAN даёт предварительную картину за 1 час.

На какой период строить прогноз денежных потоков?

Минимум — 4 недели для управления ликвидностью прямо сейчас. Оперативное планирование — 3 месяца. Стратегическое — 12 месяцев. Начинайте с 4 недель: это сразу снимает острую боль.

Если узнали свою ситуацию в статье — напишите нам. На первом звонке разберём, какие из семи причин актуальны для вашего бизнеса.