Строительный бизнес - это всегда игра на больших цифрах. Но когда выручка начинает приближаться к лимитам по УСН, у многих владельцев возникает соблазн оптимизироваться. Регистрация нового ИП на супругу, передача части работ на субподряд своим компаниям - схемы старые, как мир. И налоговая их знает наизусть.

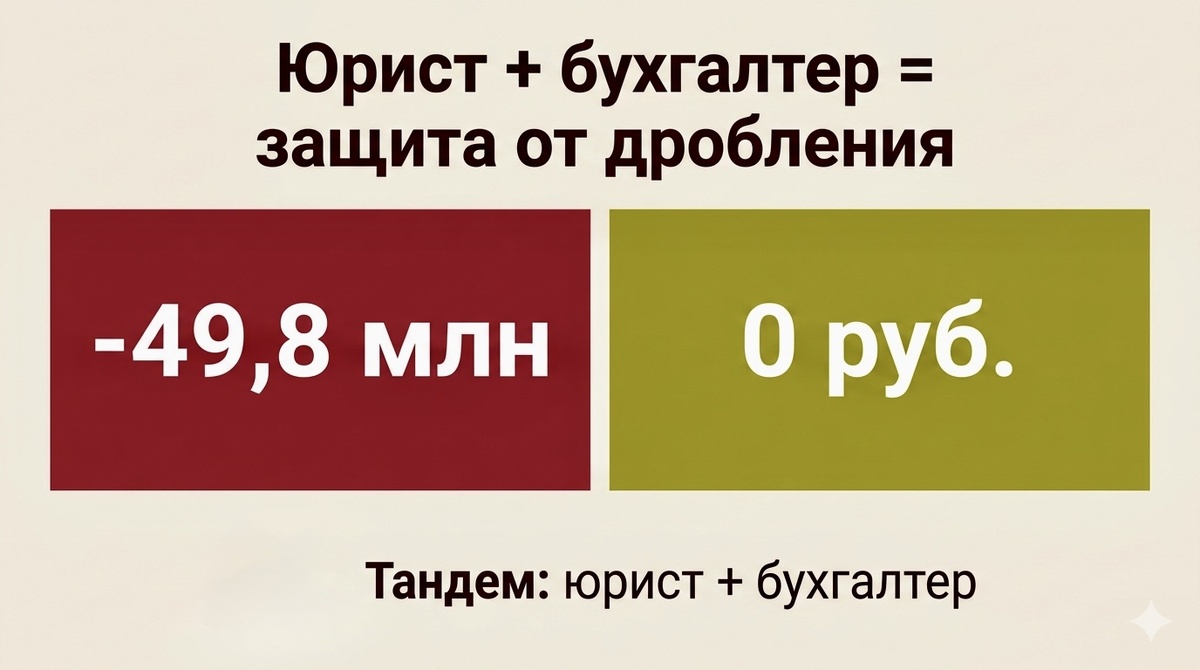

Сегодня в тандеме с профессиональным бухгалтером и налоговым консультантом Мариной Абросимовой разбираем классическую ситуацию, на которой сыпется половина строек: подрядчик взял крупный субподряд, часть работ передал другому ИП на упрощенке. Налоговая уже довольно потирает руки и шлет письма счастья, намекая на дробление бизнеса. Инспектор уверен: вы просто разделили один бизнес на два кармана, чтобы платить меньше налогов.

Почему ваши оправдания не работают

Большинство предпринимателей при проверке пытаются доказать свою добросовестность: «Мы честные, все так работают, вот грамоты, вот благодарности».

Инспектору это неинтересно. Он ставит галочки в чек-листе, который с каждым годом становится все жестче:

- Один IP в банковском приложении: галочка.

- Общий бухгалтер или один кладовщик на 8 компаний: галочка.

- Совпадение юридических адресов: еще одна галочка.

Дело А19-20107/2022 - классика жанра. Компания ПКК 3 года работала с 8 подрядчиками на УСН. Экономия на НДС составила почти 40 млн рублей. Итог проверки: доначисления на 50 млн рублей (с пенями и штрафами) и ноль шансов в четырех инстанциях.

Допрос: где все сыпется

Вашего субчика вызывают в ИФНС по ст. 90 НК.

Вопрос простой: «Где брали инструмент для работы?»

И тут субчик, который просто хочет поскорее уйти домой, выдает: «Да у Иваныча взял, мы ж вместе сидим».

Все. В протоколе - подконтрольность и единый ресурсный центр. Половина доказательной базы собрана за одну фразу. ВС РФ в определении по делу А43-21183/2020 подтвердил: суд смотрит не на количество ООО, а на содержание.

Мина в договоре субподряда

Часто крах начинается с одной фразы в контракте. Копируете предмет договора из основного документа, меняете Подрядчик на Субподрядчик - и понеслась. Для налоговой это сигнал: формальное разделение единого процесса.

Согласно ст. 54.1 НК РФ совпадение предмета деятельности - классический маркер дробления. В деле А19-20107/2022 суд прямо указал: когда 8 подрядчиков делают то же, что может делать сам заказчик, и при этом у них нет иных клиентов, иного оборудования, иного персонала - это не кооперация, а имитация.

Инспектор при проверке сопоставляет предметы основного контракта и субподрядных договоров. Совпадение + один заказчик + отсутствие иных клиентов = формальное разделение. Ст. 54.1 НК РФ дает инструмент для переквалификации.

ВС РФ в определении по делу А43-21183/2020 указал: само по себе наличие нескольких юрлиц допустимо, но если они образуют единый хозяйственный организм без самостоятельного смысла - это дробление.

По делу А63-18516/2020 ВС РФ уточнил: когда субъекты не могут существовать как самостоятельные единицы без «головного» звена - это не группа компаний, а имитация.

Как разминировать

- Предмет субподрядного договора должен быть узким и конкретным. Не «строительно-монтажные работы», а «монтаж систем вентиляции и кондиционирования по разделу 5 ПД» или «устройство промышленных наливных полов» или «огнезащитная обработка металлоконструкций по лицензии №... от...».

- Привязка к разделу проекта, к допуску СРО, к конкретной лицензии. Чем уже формулировка - тем сложнее инспектору нарисовать «формальное разделение».

- Обязанности сторон переписать под реальную специфику, вместо дублирования.

- Доля вашего заказа в доходах субчика не должна быть 95%. Если субподрядчик работает только на вас, он ваш отдел, а не контрагент. Суд в деле ПКК прямо на это указал.

- И главное: деловая цель. Вы привлекли этого человека потому что сами не умеете, не имеете лицензии, не имеете допуска. Это то, что Покрофф доказал, а ПКК - нет.

👉Бухгалтерскую часть этого кейса: как правильно оформить первичку и организовать раздельный учет, чтобы в документах не было признаков зависимости - подробно разобрала Марина Абросимова ее сообществе VK

Семейный подряд - это не налоговое планирование

Еще одна ловушка - регистрация ИП на членов семьи. Помните: ИФНС видит все даты. Если ИП жены создано ровно в тот день, когда на него переехал договор - это доказательство умысла, а не семейного партнерства, пример - дело №А70-25151/2021. Штрафы и пени здесь могут достигать 18,5 млн рублей, и прекращение уголовного дела в арбитраже вас уже не спасет.

Три заповеди на подкорку:

1️⃣ ИФНС смотрит на дату. Новый партнер зарегистрирован в тот же день, когда ушел договор - у тебя нет бизнеса, у тебя есть доказательство умысла.

2️⃣ Прекращение уголовного дела не отменяет налоговое решение. Разные составы, разные суды, разные стандарты доказывания. Победа в одном ничего не значит в другом.

3️⃣ Из лимита УСН есть законный выход. Переход на ОСН заранее. Новая структура с реальными людьми и реальными задачами - не за вечер, а за год до того, как цифры начали краснеть.

Чек-лист "Антидробление" для самопроверки

Налоговая при проверке субподрядных отношений не ищет одну улику. Она собирает совокупность. Каждый совпавший факт - один аргумент. Пять аргументов - акт проверки. Десять - доначисление с 40% штрафом за умысел.

Чтобы не дожидаться письма счастья из налоговой, проведите аудит своих документов уже сейчас. Я подготовила чек-лист из 12 пунктов по трем ключевым блокам:

- Договорная обвязка: насколько уникальны формулировки и специализация сторон.

- Операционная самостоятельность: есть ли у ваших партнеров свои ресурсы (люди, техника, склад).

- Документальная база: как оформлены пропуска, журналы работ и фотофиксация.

По каждому пункту - что проверить и как исправить, если найдете проблему.

⭐️Чек-лист традиционно выложила для подписчиков в Telegram/MAX-канале СтройЮристика. Скачивайте, забирайте в работу.

✅Стройте стены, а не схемы. А мы в тандеме с бухгалтером проследим, чтобы эти стены не рухнули при первой же проверке.

Хотите проверить, насколько ваша структура устойчива к проверкам? Пишите в комментариях или личных сообщениях - разберем ваш кейс.

#строительство #налоги #дроблениебизнеса #строительныйюрист #стройюристика #строительныйподряд #налоговаяпроверка