На этой неделе прошла новость о том, что Минфин планирует разместить ОФЗ в юанях. Сбор заявок пройдет 28 мая 2026 года, а актив появится на бирже 3 июня. Предлагаю разобраться, почему Минфин решил переключиться на юаневые выпуски, ведь это все не просто так.

Про новый выпуск

Параметры нового выпуска:

- Купонный период - 182 дня. То есть купоны будут поступать очень редко, всего 2 раза в год;

- Срок обращения - 10 лет. Это длинный выпуск, и кажется, что за 10 лет юань-то укрепится относительно рубля, а значит... Хотя чего сейчас так далеко заглядывать?

- Номинал 10 000 юаней, или порядка 104 800 рублей. Не каждый частный инвестор готов выложить столько денег за раз;

- Ориентир по купону - не выше 8% годовых, но он будет определен во время размещения. Кажется, что 8% - это много, особенно когда речь идет про такой длинный выпуск.

Пытаюсь прочесть мысли

Я не умею предсказывать будущее или читать мысли, но, как кажется мне, у Минфина есть несколько соображений, почему они решили запустить данный выпуск. И главное - это не попытка сэкономить, тут надо капать глубже.

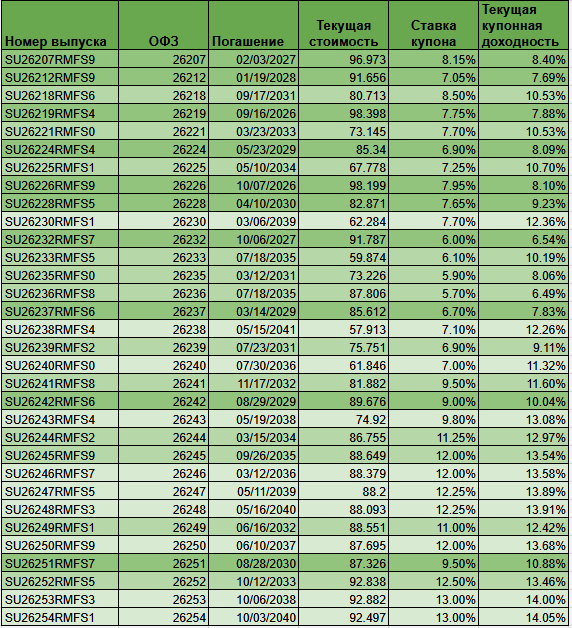

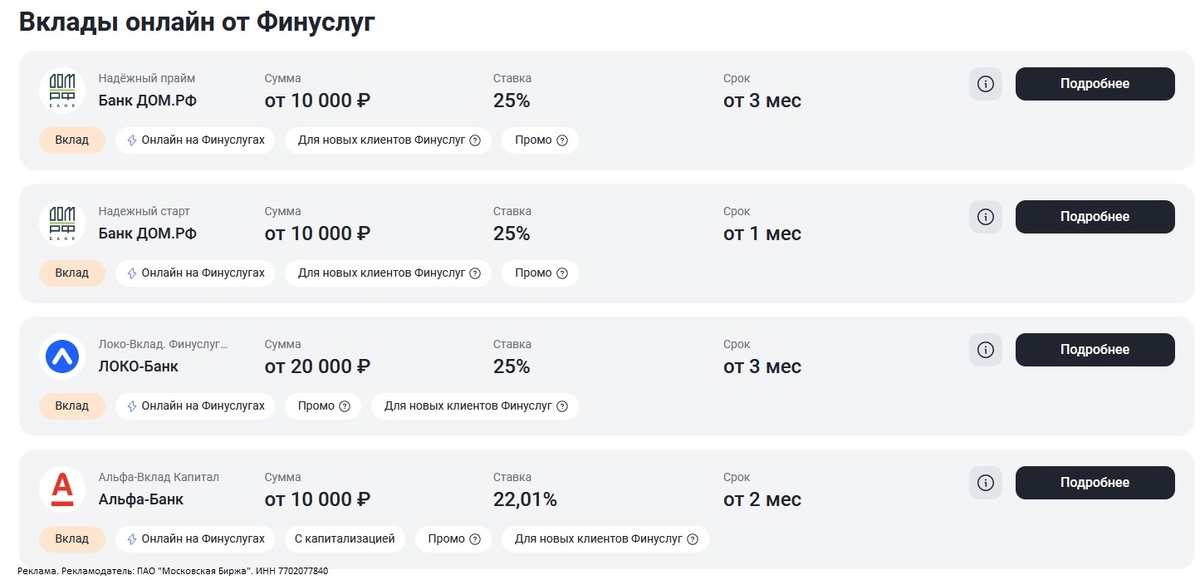

Цена рублевых ОФЗ не нравится Минфину. Поскольку у нас бюджет дефицитный, Минфин вынужден занимать через ОФЗ немало денег. Из-за того, что он постоянно проводит размещения, ОФЗ растут в цене медленнее, чем хотелось бы. И тут работает кривая спроса и предложения: предложения много, дефицита мало, цена не идет вверх. А как результат - Минфин вынужден занимать дорого. То есть, именно за счет того, что Минфин очень много занимает, у этих выпусков получаются очень интересные текущие купонные доходности. Подумайте только, ОФЗ 26254 с купоном 13% стоит 92.497%, это значит, что текущая купонная доходность 130/924,97=14,05%. Сейчас не везде депозит с такой ставкой можно найти! Такие ставки можно найти разве что на ФинУслугах, и то для новых клиентов.

В этом плане выпуск ОФЗ в юанях поможет меньше занимать в рублях и, если повезет, поспособствует росту цен рублевых облигаций федерального займа.

Минфин щупает дно. Последнее размещение рублевых ОФЗ прошло 20 мая 2026 года. Там был большой спрос, но все равно покупатели получили скидку. По выпуску 26252 дисконт составил около 0.18% к цене закрытия предыдущего дня. Если бы Минфин установил меньший дисконт, то он привлек бы меньше денег. Крупные покупатели привыкли, что можно получить дисконт, и "просят" его. Минфину это не нравится. Когда на биржу выйдет новый выпуск, тут, скорее всего, не будет дисконта, но спрос определит ставку купона. Это удобно, ведь Минфин привлечет по 100% от номинала, а не по 57,9% как сейчас стоит ОФЗ 26238.

Минфин снижает нагрузку на бюджет сейчас. В этом году бюджет дефицитный, а значит и на обслуживание долгов хочется тратить меньше. На последнем размещении Минфин продал 26252 на 94,542 миллиарда рублей, но это значит, что было продано 101 008 000 штук ОФЗ номиналом по 1000 рублей. При ставке купона 12.5% за 7 месяцев 2026 года по ним будет начислен НКД около 101 008 000 000 х 0,125 х 7/12 = 7 365 166 666 рублей. А если бы ставка была 8%, как по новому выпуску, и курс юаня не изменился, то НКД был бы 4 713 706 666 рублей на 36% ниже!!! То есть, если юань не укрепится, то Минфин на подобной замене может сэкономить около 2,6 миллиардов рублей.

В рамках бюджета 2.6 миллиарда рублей - это, конечно, копейки, всего 0,015% от текущих расходов по состоянию на 20 мая 2026 года. Но это ведь экономия всего с одного размещения. И, повторюсь, если размещая юаневые выпуски, Минфин может сократить выпуск старых рублевых ОФЗ, то он снизит на них давление и сможет сэкономить немного денег и там.

Минфин надеется на укрепление рубля?

Не так давно я показывала, сколько заработала на своих замещающих облигациях, после укрепления рубля, пожалуй надо обновить мою табличку, чтобы ужаснуться.

Поскольку сейчас нефть стоит дорого и у нас растет объем экспорта в долларовом эквиваленте, а импорт не поспевает, есть риск укрепления рубля. И сейчас это будет на руку Минфину, ведь в этом случае ему надо будет еще меньше рублей, чтобы расплачиваться на юаневым выпускам. И это своего рода диверсификация рисков. Если юань укрепится относительно рубля, то у Минфина вырастут доходы от экспортеров, и ему будет проще платить повышенные купоны по новому валютному выпуску ОФЗ.

И на самом деле, многие компании выпускают валютные или замещающие облигации именно потому, что они надеются, что сейчас по ним придется платить меньше, чем по рублевым займам, но если рубль ослабнет, они продадут заработанную валюту дороже, их рублевая выручка вырастет, и они смогут легко заплатить купоны по более непривлекательному курсу. То есть Минфин тут не придумал ничего нового. Он просто пытается сэкономить как может. А нам, инвесторам, остается только гадать, какой выпуск принесет больше денег: рублевый или валютный.

И как всегда оставляю свой ссылки:

И еще, я решила немного переформатировать мой премиум-канал в Дзене.

Теперь я буду там писать больше на своем примере, если про инфляцию

образа жизни, так про свою инфляцию. В следующей статье, наверное

расскажу про подработку, но это будет статью про инвестиции. Вот так у

меня все оказалось связано.