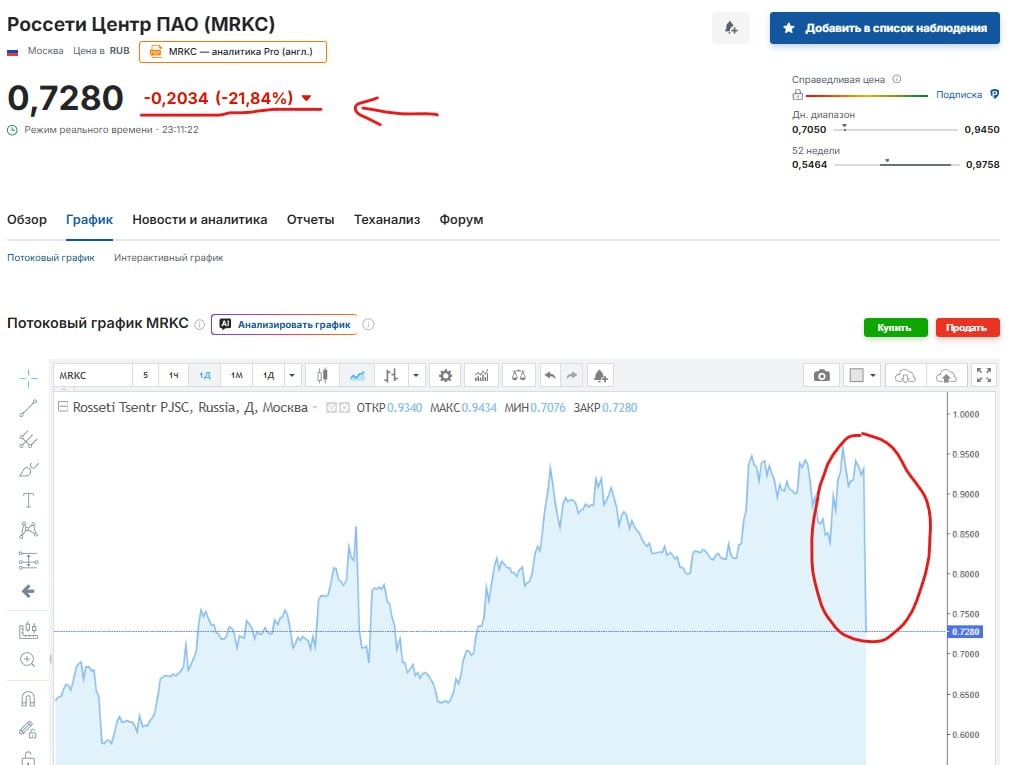

Россети Центр −22% за день. Вот почему я не покупаю такие истории

Сегодня акции Россети Центр падали примерно на 22% после новости о том, что компания решила создать резерв из нераспределённой прибыли и заплатить меньше дивидендов, чем ожидалось по инвестиционной программе.

На этой новости посыпались не только сами Россети Центр. Давление пошло и на остальные сетевые компании, а затем ударило по настроению на всём рынке.

Хотя в первой половине дня рынок даже пытался расти.

Я много раз говорил, что не инвестирую в Россети и в целом не люблю энергетические сетевые компании как инвестиционный кейс.

Причина простая: это бизнесы, слишком сильно завязанные на социальную и регулируемую повестку. Там интересы миноритарного акционера легко уходят на второй план.

По факту инвесторы увидели сразу несколько проблем:

- Дивидендные ожидания были нарушены.

- Компания решила заплатить меньше, чем рынок ждал.

- Нормальной коммуникации с инвесторами не было.

- Не было заранее объяснено: это разовый резерв или новая практика? Почему решение принято именно сейчас? Будет ли такое повторяться?

- Корпоративное управление снова показало слабость.

Инвесторы рассчитывали на одни параметры, а в последний момент компания поступила по-другому.

И здесь важный вывод не только про Россети.

Российские частные инвесторы очень любят «быструю дивидендную доходность». Часто им всё равно, какой там бизнес, какие риски, какая ликвидность, какое корпоративное управление. Главное — чтобы на экране была большая дивдоходность.

Но это ловушка.

Одна компания может платить почти весь денежный поток, потому что бизнесу некуда эффективно расти. Другая может платить только 25% прибыли, но при этом активно развиваться, реинвестировать капитал и увеличивать будущую прибыль.

При одинаковой текущей дивдоходности рынок иногда оценивает такие компании почти одинаково, хотя фундаментально это разные истории.

Инвестор покупает бизнес, а не просто ближайший дивиденд.

Сейчас российский рынок — это минное поле. Очень важно не подорваться на компаниях, где высокая дивидендная доходность маскирует слабое качество бизнеса, низкую ликвидность, плохое корпоративное управление или политико-социальные риски.

Я не злорадствую над теми, кто держал Россети. Но надеюсь, этот пример хорошо показывает, почему я так жёстко отбираю компании в портфель.

На рынке нужно искать самый крепкий, устойчивый и качественный бизнес. А не просто самые большие дивиденды на ближайшую дату.

Помните: сначала бизнес, потом дивиденд.