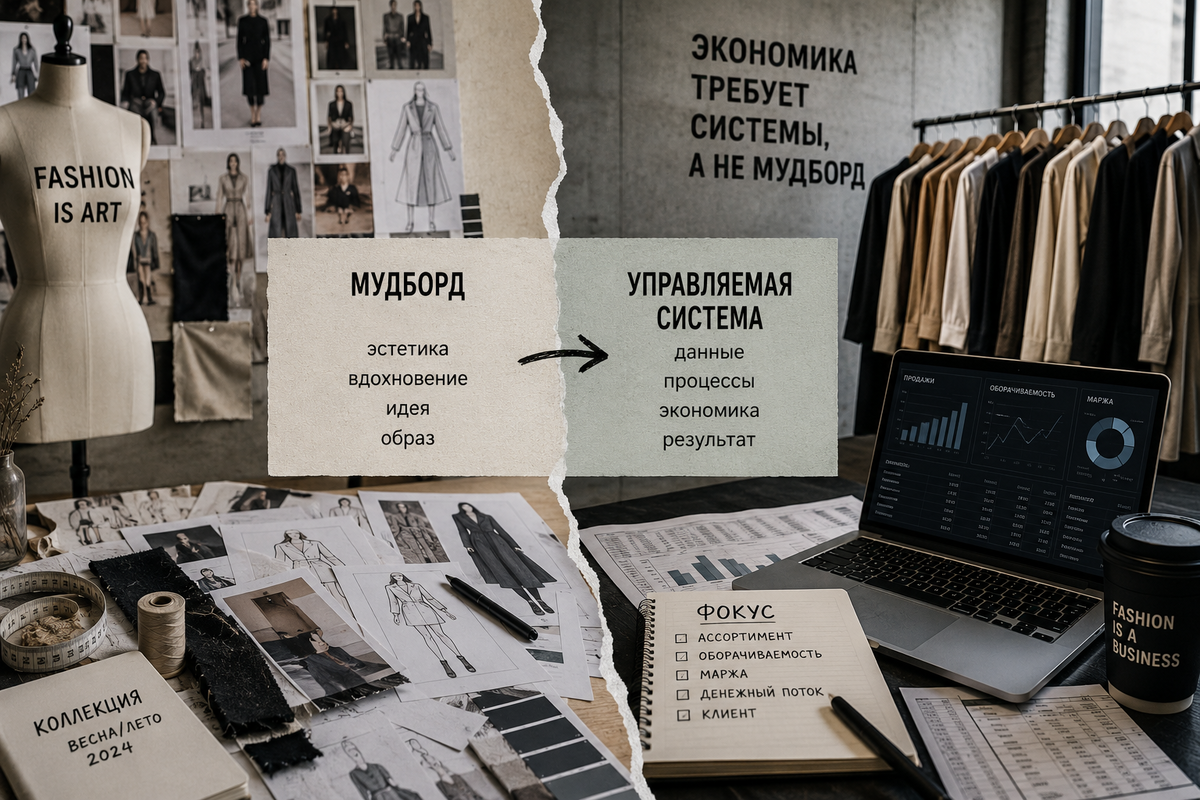

Российский рынок одежды выходит из эпохи эмоционального роста. Экономика снова потребовала не мудборд, а управляемую систему: скорость, оборачиваемость, unit-экономику и операционную дисциплину.

В 2022 многие перепутали “временное окно возможностей” с “новой устойчивой экономикой отрасли”. Классическая человеческая ошибка: увидели возможность или даже рост спроса, решили, что нашли вечный двигатель. Рынок одежды особенно любит такие галлюцинации. Там достаточно пары удачных сезонов, чтобы собственник уже мысленно открывал флагман на Патриках и давал интервью про “новую российскую luxury-идентичность”. А потом приходит P&L и начинает разговаривать без эмоций.

Почему российский fashion-бизнес сейчас тревожится:

1. Импортозамещение оказалось не полноценной индустрией, а рыночным вакуумом

После ухода части иностранных брендов образовалась дыра в предложении. Российские бренды получили:

- свободные полки,

- трафик,

- внимание маркетплейсов,

- рост продаж “по инерции”.

Но вакуум ≠ конкурентоспособность.

Многие росли не потому, что стали эффективнее, а потому что:

- выбор у покупателя временно сузился,

- потребитель был эмоционально готов “попробовать локальное”,

- часть иностранных игроков ушла или ослабла.

Когда параллельный импорт, серый импорт и новые иностранные поставщики адаптировались, выяснилось неприятное:

российский бренд часто:

- дороже,

- медленнее,

- слабее по ассортименту,

- хуже по supply chain,

- уступает по ткани/посадке/стабильности качества.

И магия “локального патриотизма” быстро заканчивается у примерочной. Особенно когда пуховик за 38 тысяч живет один сезон. Люди почему-то не любят платить premium purely за чужую мечту о self-expression. Странные создания.

2. Рынок оказался перегрет количеством однотипных брендов

В 2023–2024 многие увидели:

- низкий порог входа,

- быстрый рост,

- истории “бренд вырос за год”.

И рынок залили сотни одинаковых брендов:

- “базовая база”,

- minimal,

- premium basic,

- “локальный luxury”,

- “тихий стиль”.

Пока спрос рос, это скрывалось. Но когда потребитель стал осторожнее, выяснилось, что десятки игроков продают примерно один и тот же продукт одним и тем же языком.

В итоге:

- ассортиментная одинаковость,

- конкуренция за один и тот же сегмент,

- рост CAC,

- ценовая война,

- потеря дифференциации.

“Минимализм”, “осознанность”, “вневременная база”, “тихая роскошь” перестали быть позиционированием и превратились в шум.

3. Рост был во многом кредитный и маркетингово-раздутый

Многие бренды масштабировались раньше, чем доказали unit-экономику:

- открывали офлайн,

- раздували штат,

- закупали коллекции “на вырост”,

- вливали деньги в инфлюенсеров,

- строили “бренд” раньше операционной устойчивости.

В итоге:

- кассовые разрывы,

- зависшие остатки,

- дорогой оборотный капитал,

- распухшие OPEX.

Fashion вообще жесток к иллюзии масштаба. Ты можешь выглядеть как “успешный бренд”, одновременно медленно умирая в запасах и скидках.

4. Производства в РФ не стали резко эффективнее

Вот главный слом романтической версии импортозамещения.

Швейка в РФ сталкивается с:

- дефицитом кадров,

- слабой автоматизацией,

- дорогими кредитами,

- нестабильным качеством,

- зависимостью от импортных тканей и фурнитуры,

- длинными сроками,

- маленькими тиражами.

То есть “российское производство” часто:

- дороже Китая,

- медленнее Турции,

- менее гибкое, чем Азия.

Российский рынок одежды также ограничен по масштабу относительно амбиций многих игроков. Локальный бренд может выглядеть большим внутри своей ленты соцсетей, но в абсолютных объемах оставаться слишком маленьким для эффективной экономики производства, логистики и маркетинга.

5. Маркетплейсы сначала дали рост, потом начали выжимать маржу и забирать клиента

Многие бренды подсели на:

- WB,

- Ozon,

- скидочную механику,

- рекламные аукционы,

- искусственный объем.

Сначала кажется:

“Ого, GMV растет”.

Потом выясняется:

- CAC улетел,

- возвраты огромные,

- скидки съели валовую прибыль,

- бренд превратился в commodity,

- у бренда почти нет прямого доступа к собственному клиенту.

Покупатель остается клиентом маркетплейса, а не бренда:

- коммуникация ограничена,

- лояльность принадлежит платформе,

- повторные продажи контролируются алгоритмами,

- данные о клиенте остаются внутри экосистемы маркетплейса,

- собственных инструментов коммуникации у бренда практически нет.

В результате многие fashion-бренды получили не собственный канал продаж, а зависимость от чужой инфраструктуры.

Маркетплейс прекрасно умеет выращивать зависимость:

сначала дает трафик и быстрый рост, потом повышает стоимость продвижения, усиливает ценовую конкуренцию и постепенно превращает бренд в одного из сотен одинаковых поставщиков внутри платформы.

У многих брендов есть продажи, но нет клиента. А это уже стратегическая проблема, а не просто вопрос маржи.

6. Fashion оказался слишком медленным для нового рынка

Дополнительной проблемой стала скорость. Российский fashion во многом остался индустрией длинного цикла:

- долгое производство,

- медленная дозакупка,

- слабый forecasting,

- запаздывающая реакция на спрос,

- управление коллекциями вместо динамического управления ассортиментом.

Но потребитель и рынок стали значительно быстрее.

В результате многие бренды:

- либо не попадают в спрос,

- либо приходят в него слишком поздно,

- либо вынуждены распродавать остатки через постоянные скидки.

7. Покупатель стал осторожнее

2025–2026 потребитель уже:

- менее эмоционален,

- хуже реагирует на “историю бренда”,

- сильнее считает деньги,

- чаще выбирает value-for-money.

Средний покупатель одежды в РФ сейчас не ищет “концептуальный силуэт”. Он ищет:

- нормальное качество,

- предсказуемость,

- разумную цену,

- отсутствие разочарования.

И это разрушает множество fashion-моделей, построенных на: “мы продаем настроение”. Настроение без экономики заканчивается распродажей “до -70%”.

8. Большинство брендов оказались не бизнесами, а проектами самоидентификации собственников

Это самый неудобный пункт.

Многие строили не операционный бизнес, а витрину желаемого статуса:

- “свой бренд”,

- “своя эстетика”,

- “свое комьюнити”,

- “своя модная идентичность”.

Но fashion беспощаден к романтике без системы. Индустрия может простить слабый дизайн. Но почти никогда не прощает слабую экономику.

Часть fashion-рынка:

- не умеет считать SKU-экономику,

- не управляет ассортиментной матрицей,

- не понимает demand planning,

- не строит supply chain,

- не умеет в S&OP,

- живет эстетикой вместо операционки.

Пока рынок рос, это маскировалось. Когда рынок стал сложнее, выяснилось: бренд ≠ бизнес.

Красивый Instagram не заменяет:

- управление запасами,

- оборачиваемость,

- GMROI,

- cash conversion cycle.

Бухгалтерия вообще отвратительно относится к “творческому видению”.

Итог

Тревога началась потому, что рынок перешел:

- от фазы “зайти успеть”,

- к фазе “уметь выживать системно”.

Сейчас, да и всегда, выигрывают не самые “модные”, а те, кто:

- умеет считать,

- быстро перестраивает ассортимент,

- контролирует остатки,

- держит маржу,

- умеет работать с demand volatility,

- не путает выручку с здоровьем бизнеса.

Fashion в РФ проходит болезненный переход:

- от эпохи эмоционального роста,

- к эпохе операционной дисциплины.

Теперь недостаточно:

- иметь вкус,

- делать визуал,

- рассказывать историю бренда.

Нужно:

- управлять оборачиваемостью,

- считать SKU-экономику,

- контролировать cash flow,

- быстро перестраивать ассортимент,

- удерживать маржу в условиях постоянной турбулентности.

Рынок перестает вознаграждать сам факт существования локального бренда. И начинает требовать то, что бизнес требует всегда: эффективность, устойчивость и способность переживать плохие сезоны.

Что теперь становится решающим для брендов

Новая реальность российского fashion требует уже не “красивого бренда”, а управляемой системы.

Выигрывать начинают те, кто умеет:

- быстро тестировать спрос малыми партиями,

- сокращать цикл от идеи до полки,

- управлять ассортиментом через цифры, а не через вкус собственника,

- снижать зависимость от одного канала продаж,

- строить экономику без постоянных скидок,

- держать здоровую оборачиваемость,

- работать с данными, а не с интуицией,

- масштабироваться только после доказанной unit-экономики.

Ключевым активом становится не “коллекция”, а способность компании быстро адаптироваться:

- к изменению спроса,

- к колебаниям себестоимости,

- к смене потребительского поведения,

- к давлению маркетплейсов,

- к ошибкам прогнозирования.

Парадоксально, но новый этап рынка может оказаться полезным для отрасли. Он постепенно убирает игроков, существовавших за счет хайпа, легких денег и иллюзии бесконечного роста.

Fashion снова становится тем, чем и был всегда: не конкурсом эстетики, а сложным операционным бизнесом с высокой стоимостью ошибок.

Экономика снова потребовала не мудборд, а управляемую систему.