📌 Образец оформления решения на экзамене — на фото в конце статьи.

Продолжаем разбирать экономические задачи. Оформление задачи - в конце на фото.Сегодня — кредит, где долг уменьшается на одну и ту же величину каждый месяц. Такая схема называется дифференцированные платежи.

📌 Условие задачи

В июле планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить одним платежом часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что 6-я выплата составила 75 тысяч рублей, а 16-я выплата — 65 тысяч рублей.

Найдите общую сумму выплат (в тысячах рублей) после полного погашения кредита.

Тип задачи

Это дифференцированная схема погашения кредита. Её особенности:

- Долг на 15-е число каждого месяца уменьшается на одну и ту же сумму (это сумма погашения основного долга).

- Проценты каждый месяц начисляются на остаток долга (на сумму, которая была на 15-е число предыдущего месяца, так как 1-го числа происходит начисление именно на эту сумму).

- Выплата каждый месяц состоит из двух частей:

проценты (зависят от текущего долга);

основной долг (одна и та же сумма каждый месяц).

Введём обозначения

Пусть кредит взят на n месяцев (n — целое положительное число).

Обозначим через x (тыс. руб.) сумму, на которую уменьшается долг 15-го числа каждого месяца. Это сумма погашения основного долга.

Тогда начальная сумма кредита (долг на 15 июля) равна n·x (тыс. руб.). Почему? Потому что мы будем платить n месяцев по x тысяч рублей в счёт погашения основного долга. Значит, первоначальная сумма долга = n·x тысяч рублей.

Определяем долг на 15-е число каждого месяца

По условию, 15-го числа каждого месяца долг уменьшается на одну и ту же сумму, мы обозначили её за x по сравнению с 15-м числом предыдущего месяца.

- 15 июля долг = n · x (вся сумма кредита).

- 15 августа долг = n · x − x = (n − 1) · x.

- 15 сентября долг = (n −1 ) · x − x = (n − 2) · x.

- ...

- 15-е число последнего месяца (месяц с номером n) — долг = 1 · x.

- 15-е число следующего месяца долг = 0.

Эти числа мы будем использовать в таблице как долг на начало и долг на конец каждого периода.

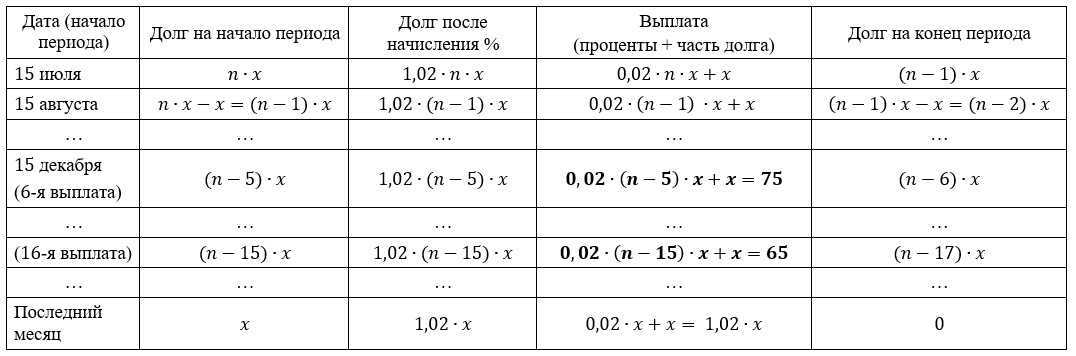

Как заполняется таблица

Чтобы наглядно представить, как меняется долг и формируются выплаты, составим таблицу. Каждая строка таблицы соответствует одному месяцу (периоду). Начало периода — 15-е число месяца.

В таблице пять столбцов. Поясню, что означает каждый из них:

- Дата (начало периода) — 15-е число месяца (15 июля, 15 августа, 15 сентября и т.д.). С этой даты начинается отсчёт очередного месяца кредитования.

- Долг на начало периода — сумма, которую заёмщик должен банку на эту дату. Для первого периода это полная сумма кредита S. Для следующих периодов — остаток долга из предыдущей строки (столбец 5).

- Долг после начисления % — по условию, 1-го числа каждого месяца долг увеличивается на 2%. Начисление происходит на сумму, которая была на 15-е число предыдущего месяца (то есть на «долг на начало периода»).

Формула: долг на начало периода · (1 + 2/100) = долг на начало периода · 1,02.

Эта сумма показывает, сколько заёмщик должен банку после начисления процентов, но ДО выплаты. - Выплата — сумма, которую заёмщик вносит с 1-го по 14-е число текущего месяца. Она состоит из двух частей:

проценты = долг на начало периода · 0,02 (это 2% от суммы, которая была до начисления);

основной долг = x (одна и та же сумма каждый месяц, на которую уменьшается долг 15-го числа).

Формула: выплата = долг на начало периода · 0,02 + x. - Долг на конец периода — то, что ещё заёмщик должен банку после выплаты. Эта сумма перейдёт в следующий период как «долг на начало». По условию, 15-го числа каждого месяца долг уменьшается на x по сравнению с 15-м числом предыдущего месяца.

Формула: долг на начало периода − x.

Этот остаток переходит в следующий период как «долг на начало» следующей строки.

Первый месяц (15 июля — 14 августа)

Период начинается 15 июля. Выплату можно вносить с 1 по 14 августа. 15 августа фиксируется новый долг.

Как заполняется каждый столбец:

Таблица имеет пять столбцов. Заполнять её будем слева направо, но не всё подряд — на некоторых шагах мы будем забегать вперёд, потому что часть данных мы уже знаем из условия задачи.

Заполняем по шагам:

1. Дата = 15 июля.

2. Долг на начало = n·x.

Откуда взялось? Это сумма кредита на 15 июля. Мы уже определили, что начальная сумма долга = n·x (n месяцев по x тысяч рублей основного долга).

3. Долг после начисления процентов = n · x · 1,02.

Почему? По условию, 1-го числа каждого месяца (в нашем случае 1 августа) долг увеличивается на 2%. Начисление происходит на ту сумму, которая была на 15 июля, то есть на n·x. Увеличить на 2% — значит умножить на (1 + 2/100) = 1,02. Получаем 1,02 · n · x .

4. Долг на конец периода = (n − 1) · x.

Откуда взялось? Мы заранее составили список долгов на 15-е число каждого месяца. Этот список основан на условии: «15-го числа каждого месяца долг должен быть на одну и ту же величину x меньше долга на 15-е число предыдущего месяца».

15 июля долг = n · x.

15 августа долг = n · x − x = (n − 1) · x.

В таблице для первой строки долг на конец — это долг на 15 августа. Поэтому ставим (n − 1) · x.

5. Выплата = 0,02 · n · x + x.

Откуда взялось? Выплату можно найти как разность между долгом после начисления процентов и долгом на конец:

Выплата = (1,02 · n · x ) − (n − 1) · x.

Раскрываем скобки: 1,02 · n · x − n · x + x = n · x · (1,02 − 1) + x = 0,02 · n · x + x.

Что это значит? Заёмщик платит проценты (0,02 · n · x ) и часть основного долга (x).

Первая строка заполнена.

Второй месяц (15 августа — 14 сентября)

Период начинается 15 августа. Выплату можно вносить с 1 по 14 сентября. 15 сентября фиксируется новый долг.

Заполняем по шагам:

1. Дата = 15 августа.

2. Долг на начало = (n − 1) · x (из списка долгов на 15-е число).

3. Долг после начисления процентов = 1,02 · (n − 1) · x .

Почему? 1 сентября начисляются проценты на долг, который был на 15 августа, то есть на (n − 1) · x. Умножаем на 1,02.

4. Долг на конец периода = (n − 2) · x.

Откуда взялось? Из списка долгов на 15-е число:

15 августа долг = (n − 1) · x.

15 сентября долг = (n − 1) · x − x = (n − 2) · x.

В таблице для второй строки долг на конец — это долг на 15 сентября. Поэтому ставим (n − 2) · x.

5. Выплата = 0,02 · (n − 1) · x + x.

Откуда взялось? Выплата = (долг после начисления %) − (долг на конец периода).

Долг после начисления процентов = 1,02 · (n − 1) · x

Долг на конец периода = (n − 2) · x

Выплата = 1,02 · (n − 1) · x − (n − 2) · x

Представим 1,02 как 1 + 0,02:

1,02 · (n − 1) · x = (1 + 0,02) · (n − 1) · x = (n − 1) · x + 0,02 · (n − 1) · x

Подставим в разность:

Выплата = (n − 1) · x + 0,02 · (n − 1) · x − (n − 2) · x

Сгруппируем слагаемые без процентов:

(n − 1) · x − (n − 2) · x = x · [(n − 1) − (n − 2)] = x · [n − 1 − n + 2] = x · 1 = x

Добавим слагаемое с процентами:

Выплата = x + (n − 1) · x · 0,02

Окончательно:

Выплата = 0,02 · (n − 1) · x + x

Что это значит? Заёмщик платит проценты (0,02 · (n − 1) · x) и часть основного долга (x).

Вторая строка заполнена.

Шестой месяц (15 декабря — 14 января) — если кредит взят в июле

Период начинается 15 декабря. Выплату можно вносить с 1 по 14 января. 15 января фиксируется новый долг.

Заполняем по шагам:

- Дата = 15 декабря.

- Долг на начало = (n − 5) · x.

Откуда взялось? Из списка долгов на 15-е число для месяца с номером k = 6: (n − 6 + 1) · x = (n − 5) · x. - Долг после начисления процентов = 1,02 · (n − 5) · x.

Почему? 1 января начисляются проценты на долг, который был на 15 декабря, то есть на (n − 5) · x. Умножаем на 1,02. - Долг на конец периода = (n − 6) · x.

Откуда взялось? Из списка долгов на 15-е число: 15 января долг = (n − 5) · x − x = (n − 6) · x. - Выплата = 0,02 · (n − 5) · x + x.

Подробный вывод выплаты:

Выплата = (долг после начисления процентов) − (долг на конец периода)

Долг после начисления процентов = 1,02 · (n − 5) · x

Долг на конец периода = (n − 6) · x

Выплата = 1,02 · (n − 5) · x − (n − 6) · x

Представим 1,02 как 1 + 0,02:

1,02 · (n − 5) · x = (1 + 0,02) · (n − 5) · x = (n − 5) · x + 0,02 · (n − 5) · x

Подставим в разность:

Выплата = (n − 5) · x + 0,02 · (n − 5) · x − (n − 6) · x

Сгруппируем слагаемые без процентов:

(n − 5) · x − (n − 6) · x = x · [(n − 5) − (n − 6)] = x · [n − 5 − n + 6] = x · 1 = x

Добавим слагаемое с процентами:

Выплата = x + 0,02 · (n − 5) · x

Окончательно:

Выплата = 0,02 · (n − 5) · x + x

Что это значит? Заёмщик платит проценты (0,02 · (n − 5) · x) и часть основного долга (x).

По условию, 6-я выплата = 75 тысяч рублей:

0,02 · (n − 5) · x + x = 75

Шестнадцатый месяц (15 октября следующего года — 14 ноября следующего года) — если кредит взят в июле

Период начинается 15 октября следующего года. Выплату можно вносить с 1 по 14 ноября. 15 ноября фиксируется новый долг.

Заполняем по шагам:

- Дата = 15 октября следующего года.

- Долг на начало = (n − 15) · x.

Откуда взялось? Из списка долгов на 15-е число для месяца с номером k = 16: (n − 16 + 1) · x = (n − 15) · x. - Долг после начисления процентов = 1,02 · (n − 15) · x.

Почему? 1 ноября начисляются проценты на долг, который был на 15 октября, то есть на (n − 15) · x. Умножаем на 1,02. - Долг на конец периода = (n − 16) · x.

Откуда взялось? Из списка долгов на 15-е число: 15 ноября долг = (n − 15) · x − x = (n − 16) · x. - Выплата = 0,02 · (n − 15) · x + x.

Подробный вывод выплаты:

Выплата = (долг после начисления процентов) − (долг на конец периода)

Долг после начисления процентов = 1,02 · (n − 15) · x

Долг на конец периода = (n − 16) · x

Выплата = 1,02 · (n − 15) · x − (n − 16) · x

Представим 1,02 как 1 + 0,02:

1,02 · (n − 15) · x = (1 + 0,02) · (n − 15) · x = (n − 15) · x + 0,02 · (n − 15) · x

Подставим в разность:

Выплата = (n − 15) · x + 0,02 · (n − 15) · x − (n − 16) · x

Сгруппируем слагаемые без процентов:

(n − 15) · x − (n − 16) · x = x · [(n − 15) − (n − 16)] = x · [n − 15 − n + 16] = x · 1 = x

Добавим слагаемое с процентами:

Выплата = x + 0,02 · (n − 15) · x

Окончательно:

Выплата = 0,02 · (n − 15) · x + x

Что это значит? Заёмщик платит проценты (0,02 · (n − 15) · x) и часть основного долга (x).

По условию, 16-я выплата = 65 тысяч рублей:

0,02 · (n − 15) · x + x = 65

Последний месяц (15-е число последнего месяца — 14-е число следующего месяца)

Период начинается 15-го числа последнего месяца. Выплату можно вносить с 1 по 14 число следующего месяца. 15-го числа следующего месяца долг становится равным 0.

Заполняем по шагам:

1. Дата = 15-е число последнего месяца.

2. Долг на начало = x.

Откуда взялось? Из списка долгов на 15-е число для месяца с номером k = n: (n − n + 1) · x = 1 · x = x.

3. Долг после начисления процентов = 1,02 · x.

Почему? 1-го числа следующего месяца начисляются проценты на долг, который был на 15-е число последнего месяца, то есть на x. Умножаем на 1,02.

4. Долг на конец периода = 0.

Откуда взялось? Из списка долгов на 15-е число: 15-го числа следующего месяца долг = x − x = 0. Кредит полностью погашен.

5. Выплата = (долг после начисления процентов) − (долг на конец периода) = 1,02 · x − 0 = 1,02 · x.

Последняя выплата = 1,02 · x

Второй способ заполнения столбца «Выплата»

Вместо того чтобы каждый раз вычислять выплату как разность между третьим и пятым столбцами, можно воспользоваться тем, из чего выплата состоит.

Мы уже знаем, что выплата в любом месяце включает две части:

- Проценты — это 2% от долга, который был на начало периода (на 15-е число предыдущего месяца).

Формула: проценты = 0,02 · (долг на начало периода). - Часть основного долга — это сумма x, на которую уменьшается долг 15-го числа каждого месяца. Она одинакова для всех месяцев.

Следовательно, выплату можно найти по простой формуле:

Выплата = 0,02 · (долг на начало периода) + x

Теперь применим эту формулу для каждого месяца, подставляя известные нам значения долга на начало периода.

- 1-й месяц: долг на начало = n · x

Выплата = 0,02 · n · x + x - 2-й месяц: долг на начало = (n−1) · x

Выплата = 0,02 · (n − 1) · x + x - 6-й месяц: долг на начало = (n − 5) · x

Выплата = 0,02 · (n − 5) · x + x - 16-й месяц: долг на начало = (n − 15) · x

Выплата = 0,02 · (n − 15) · x + x - Последний месяц: долг на начало = x

Выплата = 0,02 · x + x = 1,02 · x

Почему этот способ удобнее?

Потому что он не требует вычислять долг после начисления процентов (третий столбец) и долг на конец периода (пятый столбец). Достаточно знать всего две вещи:

- долг на начало месяца (второй столбец),

- сумму x (основной долг).

Это особенно удобно, когда нужно быстро найти выплату для любого месяца, не заполняя всю таблицу полностью.

📌 Важно. Этот способ работает для любых задач на дифференцированные платежи

Формула, которую мы использовали:

Выплата = 0,02 · (долг на начало месяца) + x

на самом деле является частным случаем общей формулы для дифференцированной схемы погашения.

Если процентная ставка за месяц не 2%, а r%, то формула выглядит так:

Выплата = (r/100) · (долг на начало месяца) + x

Где:

- r/100 · (долг на начало месяца) — проценты за месяц,

- x — сумма, на которую уменьшается долг каждый месяц (основной долг).

Эта формула работает для любой задачи на дифференцированные платежи, где:

- основной долг гасится равными частями,

- проценты начисляются на остаток долга,

- процентная ставка фиксированная.

Она не зависит от номера месяца, не требует заполнения таблицы и подходит для быстрого решения.

Важно: формула не работает для аннуитетных платежей (где все выплаты одинаковые) и для задач, где основной долг гасится неравными частями. Но в классических задачах ЕГЭ на дифференцированные платежи — это универсальный способ.

Обратите внимание: выше мы подробно разобрали, как устроена эта задача, ввели обозначения (n — количество месяцев, x — сумма, на которую каждый месяц уменьшается долг), заполнили таблицу и получили два уравнения:

- 6-я выплата: 0,02 · (n − 5) · x + x = 75

- 16-я выплата: 0,02 · (n − 15) · x + x = 65

Это система двух уравнений с двумя неизвестными.

Преобразуем первое уравнение и выразим х:

0,02 · (n − 5) · x + x = 75

x · (0,02 · (n − 5) + 1) = 75

x · (0,02 · (n − 5) + 1) = 75

x · (0,02 n − 0,1 + 1) = 75

x · (0,02 n + 0,9) = 75

x = 75 / (0,02n + 0,9) (1)

Преобразуем второе уравнение и выразим х:

0,02 · (n − 15) · x + x = 65

x · (0,02 · (n − 15) + 1) = 65

x · (0,02n − 0,3 + 1) = 65

x · (0,02n + 0,7) = 65

x = 65 / (0,02n + 0,7) (2)

Так как левые части уравнения (1) и (2) равны (x = x), то и правые части равны.

Приравняем правые части уравнений:

75 / (0,02n + 0,9) = 65 / (0,02n + 0,7)

Решим полученное уравнение:

65(0,02n + 0,9) = 75(0,02n + 0,7)

Раскрываем скобки:

1,3n + 58,5 = 1,5n + 52,5

0,2n = 6

n = 30

Напомню: n — это количество месяцев, на которое взят кредит.

Значит, кредит взят на 30 месяцев.

Найдём x

Подставим n = 30 в уравнение (1):

x = 75 / (0,02 · 30 + 0,9) = 75 / (0,6 + 0,9) = 75 / 1,5 = 50

Каждый месяц долг уменьшается на 50 тысяч рублей.

Находим общую сумму выплат

Общая сумма выплат состоит из двух частей:

- Весь основной долг (то, что взяли в кредит).

- Все проценты (2% от остатка долга каждый месяц).

1. Основной долг

Напомним: начальная сумма кредита = n · x, где n — количество месяцев, а x — ежемесячное уменьшение долга.

Кредит взят на 30 месяцев (n = 30), каждый месяц долг уменьшается на 50 тысяч рублей (x = 50).

Значит, начальная сумма кредита = 30 · 50 = 1500 тысяч рублей.

2. Проценты

Каждый месяц проценты начисляются на долг, который был на начало этого месяца (до выплаты).

Выпишем долги на начало каждого месяца (в тысячах рублей):

1-й месяц: 30 · 50

2-й месяц: 29 · 50

3-й месяц: 28 · 50

…

30-й месяц: 1 · 50

Сложим все эти долги:

(30 · 50) + (29 · 50) + (28 · 50) + … + (1 · 50)

Вынесем общий множитель 50 за скобку:

50 · (30 + 29 + 28 + … + 1)

В скобках — арифметическая прогрессия, где первый член = 30, последний = 1, количество членов = 30.

Формула суммы арифметической прогрессии: (первый + последний) · (количество членов) / 2.

Подставляем: (30 + 1) · 30 / 2 = 31 · 15 = 465.

Значит, сумма остатков долга = 50 · 465 = 23250 тысяч рублей.

Найдём сумму процентов

Проценты за каждый месяц = 0,02 · (долг на начало месяца)

Сумма процентов = 0,02 · 23250 = 465 тысяч рублей.

3. Общая сумма выплат

Мы нашли две части:

- Основной долг (начальная сумма кредита) = 1500 тысяч рублей.

- Сумма всех процентов за весь срок кредита = 465 тысяч рублей.

За время действия кредита заёмщик вернул банку весь основной долг и дополнительно заплатил проценты.

Значит, общая сумма выплат = основной долг + все проценты = 1500 + 465 = 1965 тысяч рублей.

Ответ: 1965 тысяч рублей.

Проверка

6-я выплата:

Долг на начало = (30 − 5) · 50 = 1250 тысяч рублей.

Проценты = 0,02 · 1250 = 25 тысяч рублей.

Выплата = 25 + 50 = 75 тысяч рублей. ✓

16-я выплата:

Долг на начало = (30 − 15) · 50 = 750 тысяч рублей.

Проценты = 0,02 · 750 = 15 тысяч рублей.

Выплата = 15 + 50 = 65 тысяч рублей. ✓

Задача решена верно.

Второй способ нахождения общей суммы выплат (сложим выплаты из таблицы)

Мы можем найти общую сумму выплат, сложив все значения из столбца «Выплата» в нашей таблице.

Выплаты по месяцам:

1-й месяц: 0,02 · n · x + x

2-й месяц: 0,02 · (n − 1) · x + x

3-й месяц: 0,02 · (n − 2) · x + x

…

30-й месяц: 0,02 · 1 · x + x

Сложим все выплаты по месяцам:

(0,02 · n · x + x) + (0,02 · (n - 1) · x + x) + ... + (0,02 · x + x)

Группируем проценты и платежи по основному долгу

= (0,02 · n · x + 0,02 · (n - 1) · x + ... + 0,02 · x) + 30x

Выносим общий множитель 0,02x за скобки

= 0,02x · (n + (n - 1) + ... + 1) + 30x

Сумма в скобках — арифметическая прогрессия

У нас получилась сумма:

n + (n - 1) + (n - 2) + ... + 1

Это арифметическая прогрессия, где:

- первый член = n

- последний член = 1

- количество членов = n

Формула суммы арифметической прогрессии:

Сумма = (первый + последний) · количество / 2

Подставляем:

Сумма = (n + 1) · n / 2

То есть:

n + (n - 1) + ... + 1 = (n + 1) · n / 2 = (n + 1)/2 · n

Подставляем в формулу:

= 0,02x · (n + 1)/2 · n + 30x

Подставляем числовые значения

По условию: n = 30 месяцев, x = 50 тысяч рублей.

0,02 · 50 · (30 + 1)/2 · 30 + 30 · 50

Считаем по частям:

- 0,02 · 50 = 1

- (30 + 1)/2 · 30 = 31 · 30 / 2 = 930 / 2 = 465

- 30 · 50 = 1500

Получаем:

1 · 465 + 1500 = 465 + 1500 = 1965

Ответ: 1965 тысяч рублей.

#ЕГЭ2026 #ЕГЭпрофиль #задание16 #математикапрофиль #кредитыЕГЭ #дифференцированныеплатежи #экономическаязадача #репетиторпоматематике #подготовкакЕГЭ #ВариантыЛарина #ЛаринВариант541 #Ларин #вариант541 #ЕГЭматематика #профильнаяматематика #задача16ЕГЭ #кредитыматематика #финансоваяматематика #егэ2026математика #разборзадания16 #экономическиезадачиЕГЭ #какрешатькредитыЕГЭ #формуладифференцированногоплатежа