Товары групп C и B на органике могут казаться стабильным доходом, но часто они лишь отвлекают ресурсы и не дают реального прироста капитала. Пора считать доходность на вложенный капитал.

Почему это важно: - Прибыль без учёта оборачиваемости и маржинальности денег — иллюзия. - Микро-прибыль отвлекает время команды, которое можно направить на более эффективные товары. - Банк даёт 12-13% годовых без хлопот — если ваш товар приносит меньше, вы работаете в минус.

Гипотезы: - Многие селлеры держат товары с доходностью ниже банковского процента, не осознавая потерь. - Вывод товаров с доходностью <15% может высвободить капитал для более прибыльных направлений. - Методика применима не только к органике, но и к товарам с рекламными вложениями.

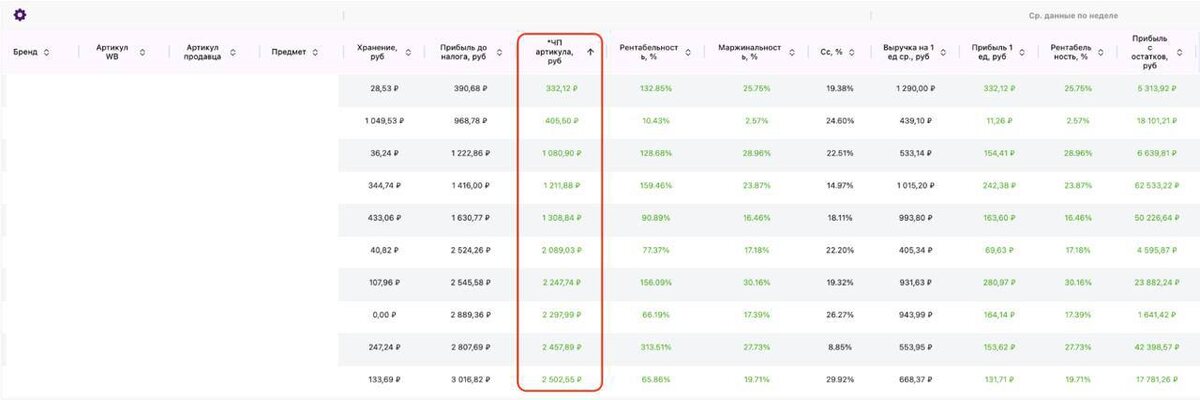

Что делать селлеру: 1. Соберите все вложенные деньги в товар за всё время (закупка, авансы, остатки, товары в пути). 2. Посчитайте чистую прибыль на артикул за тот же период. 3. Доходность = (чистая прибыль) / (вложенный капитал) × 100% (за весь срок). 4. Сравните с порогами: >25% — работаем, 15-20% — оптимизируем или выводим, 8-15% — лучше переложить деньги, <8% — однозначно выводить. 5. Высвободившийся капитал направьте в товары с доходностью >20% или в банк. 6. Повторяйте расчёт раз в квартал.

Источники: - @marketplace_hogwarts — https://t.me/marketplace_hogwarts/5153