Вавилон, 1750 год до н.э. — рождение кредита

Представьте: вы живёте в Древнем Вавилоне. У вас неурожай, нужно прокормить семью до следующего сезона. Вы идёте к богатому соседу и просите в долг мешок ячменя. Он соглашается — но с условием: через год вернёте полтора мешка.

Это и есть первый известный в истории кредит. И да, он уже был с процентами.

Археологи нашли глиняные таблички возрастом более 4000 лет, на которых зафиксированы долговые обязательства. Люди тогда уже понимали: можно получить ресурсы сейчас, а расплатиться потом. Эта простая идея изменила экономику навсегда.

Законы Хаммурапи: первые правила выдачи займов

В 1754 году до н.э. царь Хаммурапи высек на каменной стеле 282 закона. Из них более 20 регулировали долговые отношения. Это был первый в мире финансовый кодекс.

Основные правила кредитования по Хаммурапи:

Закон защищал и заёмщика: если кредитор превышал ставку, он терял всё, что дал в долг. Если должник не мог вернуть из-за наводнения или засухи — долг списывался или откладывался.

Звучит современно, правда? Сегодня у нас есть Центральный банк и законы о потребительском кредите, а тогда всё регулировала каменная стела.

Что давали в долг: зерно, серебро, скот

В древности деньги в привычном нам виде почти не использовались. Вавилоняне применяли товарные деньги — то, что всегда имеет ценность.

Популярные «валюты» для займов:

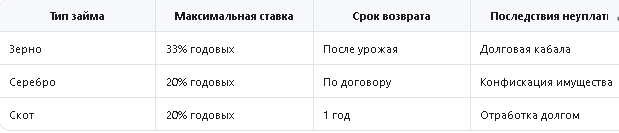

🌾 Зерно (ячмень, пшеница) — основа экономики. Давали в долг крестьянам до урожая.

🪙 Серебро в слитках — для крупных сделок. Один шекель серебра весил около 8,4 грамма.

🐐 Скот (овцы, козы, быки) — для пастухов и земледельцев. Если брали в долг быка, а он сдох не по вашей вине — долг пересматривали.

🧵 Ткани, масло, финики — для бытовых нужд. Мелкие займы на повседневную жизнь.

Интересный факт: вавилоняне вели учёт на глиняных табличках клинописью. Эти «кредитные договоры» хранились в храмах — первых аналогах банков.

Как считали проценты в древности

Древние вавилоняне использовали шестидесятеричную систему счисления (отсюда 60 минут в часе и 360 градусов в круге). Проценты они тоже считали «по-своему».

Пример расчёта:

Если вы брали 60 мер ячменя под 33% годовых:

Через год возвращаете: 60 + (60 × 0,33) = 79,8 мер

Округляли до 80 мер

Расчёт шёл от урожая, а не от календаря

Если вы брали 1 шекель серебра под 20%:

Через год возвращаете: 1 шекель + 1/5 шекеля

Или: за каждые 5 шекелей — 6 шекелей

Важное отличие: проценты начислялись не ежемесячно, как сейчас, а один раз — после сбора урожая или завершения сделки.

Почему ставка была 20-33% и чем это грозило

Высокие проценты объяснялись объективными рисками:

❗ Нет банков и страхования — кредитор рисковал своими ресурсами

❗ Частые неурожаи — засуха, наводнение, саранча могли уничтожить урожай

❗ Войны и набеги — имущество могли разграбить

❗ Нет кредитной истории — кредитор не знал, вернёте ли вы

Но была и обратная сторона. Если вы брали кредит и не могли вернуть:

1️⃣ Сначала забирали имущество (землю, скот, инструменты)

2️⃣ Если имущества не хватало — в долг шла свобода. Закон разрешал отдавать в долговое рабство на 3 года

3️⃣ После 3 лет службы человек освобождался, даже если долг не был полностью погашен

Это называлось «долговая кабала». И это было реальностью для тысяч вавилонян.

Современные параллели: микрозаймы, просрочки, коллекторы

Перенесёмся в 2026 год. Что изменилось за 4000 лет?

Парадокс: за 4000 лет формы изменились, а суть — та же. Кредит помогает выжить в трудную минуту, но может и погубить, если не считать риски.

Реальная история из 2025 года:

Анна из Екатеринбурга взяла микрозайм 15 000 рублей на лечение зуба. Просрочила на 2 месяца. Через полгода должна была уже 87 000 рублей. Коллекторы звонили каждый день, угрожали судом. В итоге — испорченная кредитная история, не может взять ипотеку.

Звучит как древняя долговая кабала, правда? Только вместо 3 лет рабства — 10 лет испорченной кредитной истории.

Главный урок истории: кредит — инструмент, а не решение

Древние вавилоняне понимали то, что мы иногда забываем:

💡 Кредит — это не доход. Это будущий доход, который вы тратите сегодня. И за это нужно платить.

Если в Вавилоне за неуплату могли забрать в рабство, то сегодня — испортить кредитную историю на годы, получить запрет на выезд за границу, лишиться имущества через суд.

Последствия другие, но принцип тот же: долг нужно возвращать.

Практический вывод для 2026 года

Прежде чем брать кредит в 2026 году, сделайте эти 5 шагов:

✅ Шаг 1: Посчитайте реальную переплату

Не смотрите только на ставку. Считайте всё:

Процентная ставка

Страховка (может добавить 1-3% к ставке)

Комиссии за выдачу, обслуживание счёта

Штрафы за досрочное погашение (иногда есть!)

Пример:

Кредит 500 000 ₽ на 5 лет под 15% годовых:

Без страховки: переплата 215 000 ₽

Со страховкой (+2%): переплата 247 000 ₽

Разница: 32 000 ₽ — стоит ли оно того?

✅ Шаг 2: Оцените риски

Что будет, если:

Ваш доход упадёт на 20-30%?

Вы потеряете работу на 2-3 месяца?

Появятся непредвиденные расходы (лечение, поломка авто)?

Правило: платёж по кредиту не должен превышать 30-40% от ежемесячного дохода.

✅ Шаг 3: Проверьте кредитную историю

По закону вы можете 2 раза в год бесплатно проверить свою кредитную историю через Госуслуги или бюро кредитных историй.

Что смотреть:

Нет ли ошибок (чужих долгов, оплаченных кредитов, которые висят)

Какой у вас рейтинг

Сколько запросов от банков (частые запросы снижают рейтинг)

✅ Шаг 4: Сравните минимум 3 предложения

Не берите первый попавшийся кредит. Сравните:

Тинькофф, Сбер, ВТБ, Альфа — крупные банки

Райффайзен, Открытие, Газпромбанк — альтернативы

Онлайн-калькуляторы на Банки.ру, Сравни.ру

Разница в ставке даже на 1-2% за 5 лет сэкономит десятки тысяч рублей.

✅ Шаг 5: Прочитайте договор до подписания

Особенно мелкий шрифт:

Можно ли гасить досрочно без штрафов?

Как меняется ставка (фиксированная или плавающая)?

Что будет при просрочке (штрафы, пени)?

Какие есть скрытые комиссии?

Запомните: если менеджер торопит и говорит «подписывайте быстрее, акция закончится» — это красный флаг. Хороший кредит не требует спешки.

Итог: что изменилось за 4000 лет?

Главное не изменилось: кредит — это инструмент. В умелых руках он помогает построить дом, открыть бизнес, получить образование. В неумелых — разрушает жизнь.

Будьте умелыми. Считайте. Проверяйте. Не торопитесь.

Дисклеймер: Информация носит ознакомительный характер. Условия кредитов, ставки и программы меняются. Уточняйте актуальные данные на официальных сайтах банков и госорганов перед принятием решения.