Вы смотрите на отчёт по выручке: вроде всё продаётся, склад забит, команда пашет. А в конце месяца открываете P&L и понимаете: прибыли нет. Деньги заморожены в товаре, а не в кассе.

Знакомая история? Добро пожаловать в клуб тех, кто не делает ABC-анализ (или делает его неправильно).

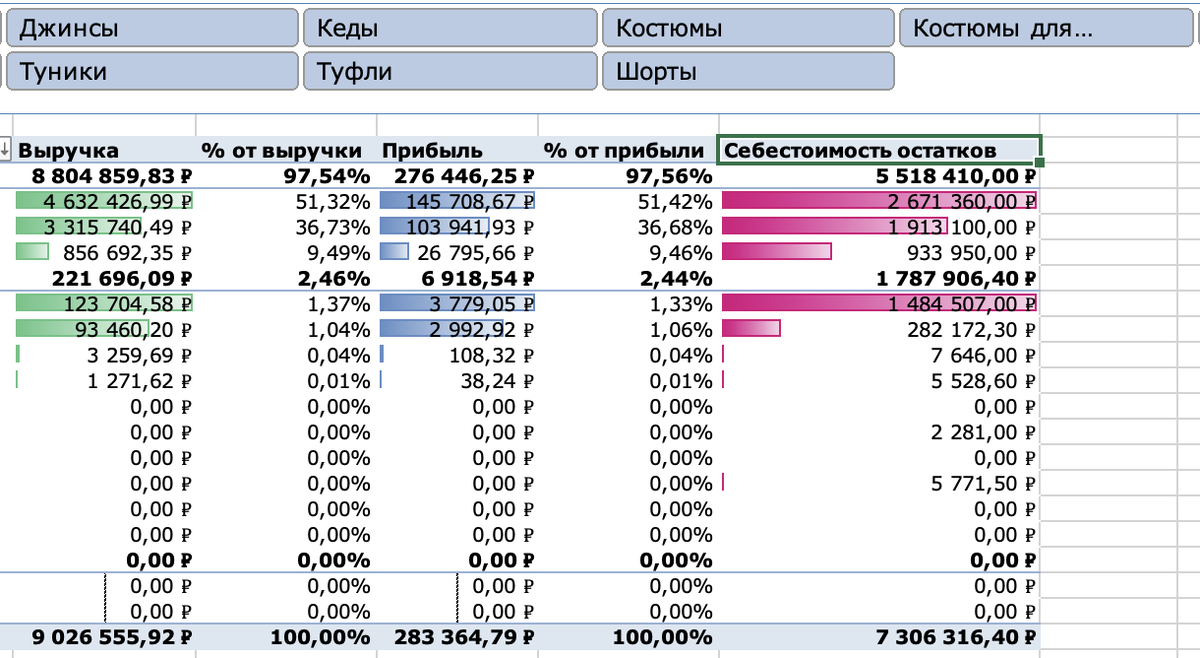

В основе метода — принцип Парето: 20% товаров приносят 80% прибыли. ABC-анализ раскладывает ассортимент на три группы, чтобы вы чётко видели, на что делать ставку, а от чего избавляться.

———————————————————————

📌 Группы ABC: кто есть кто в вашем ассортименте

Группа А (локомотивы)

20% товаров → 80% выручки (или прибыли)

Это ваши бестселлеры. Их задача — всегда быть в наличии, их нужно защищать и масштабировать.

Группа В (середнячки)

30% товаров → 15% выручки

Стабильные позиции с потенциалом роста. С ними можно работать, тестировать улучшения, но без фанатизма.

Группа С (балласт)

50% товаров → 5% выручки

Те, кто забивает склад, замораживает деньги и отвлекает внимание команды. С ними нужно что-то решать: либо реанимировать, либо выводить.

———————————————————————

🔧 Как провести ABC-анализ (пошагово)

- Соберите данные

- Выгрузите продажи (выручку или прибыль) по каждому товару за период. Минимум — месяц, лучше квартал. Для сезонного товара - за сезон

- Рассчитайте долю

- Для каждого товара посчитайте его долю в общей выручке (или прибыли).

- Отсортируйте

- От самого прибыльного к самому убыточному.

- Разделите на группы

- Считайте накопительный процент:

- Группа А — первые товары, которые в сумме дают 80% выручки.

- Группа В — следующие, до 95% (ещё 15%).

- Группа С — оставшиеся 5%.

- Примите решения

- По каждой группе — своя стратегия (см. ниже).

———————————————————————

⚠️ Типичные ошибки при ABC-анализе (и как их избежать)

❌ Считать в период акций

Товар со скидкой 50% может попасть в группу А, хотя в реальности он убыточен.

✅ Как надо: считайте по обычным ценам или выводите акционную выручку отдельно.

❌ Смешивать товары в наличии и без наличия

Если товар две недели отсутствовал на складе, его продажи упали — он улетит в С, хотя может быть хитом.

✅ Как надо: анализируйте только позиции, которые были в наличии весь период, либо делайте поправку.

❌ Игнорировать сезонность

Купальники в декабре попадут в С, хотя летом они — чистые А.

✅ Как надо: сезонные товары считайте отдельно по сезонам. Для каждого сезона — свой ABC-анализ. Иначе вырежете то, что принесёт прибыль через полгода.

❌ Делать выводы без привязки к карточке

Товар может быть в С, потому что у него плохая карточка (низкий CTR, нет отзывов), а не потому что он не нужен.

✅ Как надо: прежде чем резать, проверьте SEO, позиции в выдаче, отзывы.

❌ Считать только по выручке, забывая про прибыль и оборачиваемость

Товар с высокой выручкой, но нулевой маржой — не локомотив, а имитация работы.

✅ Как надо: смотрите три кита: выручку, прибыль, оборачиваемость.

———————————————————————

📊 Что на самом деле важно: три кита вместо одного

Ориентироваться только на выручку — иллюзия. Чтобы реально оценить ассортимент, берите связку:

- Выручка — масштаб продаж.

- Прибыль — сколько реально остаётся (маржинальная прибыль после всех расходов, кроме рекламы? с рекламой? — зависит от задачи, но чистая цифра важна).

- Оборачиваемость — как быстро возвращаются деньги.

Товар с высокой выручкой, но низкой оборачиваемостью может замораживать капитал.

Товар с хорошей маржой, который продаётся 3 штуки в месяц, — тоже не локомотив.

Смотрите связку «прибыль → скорость продаж».

———————————————————————

💰 Как считать доходность на вложенный капитал

Допустим, у вас есть товар группы С, который приносит маленькую, но стабильную прибыль на органике. Не спешите его удалять. Сначала посчитайте доходность на вложенный капитал.

Формула:

Доходность (%) = (Чистая прибыль за всё время) / (Все вложенные деньги в закупку и остатки) × 100%

Период лучше брать год или весь срок жизни товара.

Ориентиры:

- >15% годовых — можно оставить (но лучше переложить деньги в более ликвидную позицию).

- <12% годовых — это балласт. Деньги выгоднее положить в банк (сейчас 12–13% без головной боли).

- Между 12–15% — вопрос вашей стратегии: если товар не отвлекает ресурсы, оставьте, если забирает фокус — выводите.

Пример:

Вложили в закупку и остатки 1 000 000 ₽. За год чистая прибыль составила 100 000 ₽. Доходность = 10% годовых. Банк даст больше без риска. Зачем вам этот товар?

———————————————————————

📈 Пороги масштабирования по рентабельности

Когда вы нашли товар, который хорошо себя показывает, возникает вопрос: сколько закупать дальше?

- 100% рентабельности — категория Б. Поддерживайте: закупайте оптимальное количество (например, 300–500 шт.), чтобы не уйти в минус, но и не замораживать лишний капитал.

- 200% рентабельности — однозначно масштабируйте. Ищите незакрытый спрос (упущенную выручку конкурентов) и увеличивайте партию.

Масштабировать имеет смысл, когда рентабельность от 200%. Всё, что ниже, — либо категория Б (100%), либо повод пересмотреть. Но стоит учитывать категорию товара, не везде такая рентабельность.

———————————————————————

🧩 Стратегия закупок по группам

Группа А (локомотивы)

Закупаем с запасом, не допускаем out-of-stock. Страховой запас — 30–50% от среднемесячных продаж. Формула:

К заказу = (прогноз продаж на 30 дней × коэф. сезонности) + страховой запас – текущие остатки

Группа В (середнячки)

Закупаем аккуратно, под текущие продажи. Можно тестировать увеличение объёма, но без риска.

Группа С (балласт)

Не закупаем вообще или берём минимум под распродажу. Задача — вывести деньги и переложить в А и В.

———————————————————————

📉 Какие метрики смотреть вместе с ABC

ABC-анализ даёт объёмную картину только в связке с другими показателями:

- Оборачиваемость (в днях) — как быстро товар продаётся. Если товар из группы А долго лежит — что-то не так.

- Средний чек — понимаем ценовую политику и влияние на выручку.

- Конверсия (CR) — если CR падает при стабильном трафике, проблема в карточке, а не в товаре.

- Возвраты

———————————————————————

🆕 А как быть с новинками? Их нет в истории продаж

Для новинок ABC-анализ в классическом виде не работает. Но можно:

- Относить новинки в отдельную группу «тест» и оценивать их через 2–4 недели по проценту выкупа и рентабельности без учёта рекламы (первые 2 недели рекламный минус не смотрим — это инвестиция в данные).

- Если через 3–4 недели выкуп >30–50% и рентабельность без рекламы положительная — переводим в категорию В.

- Если выкуп <30% — скорее всего, товар не подходит, не закупаем повторно.

———————————————————————

⏰ Когда проводить ABC-анализ

- Раз в месяц — обязательно (для оперативного управления).

- Перед закупкой — чтобы не набрать неликвид.

- После изменения комиссий, логистики или рекламных ставок — экономика меняется, и А может превратиться в С.

- Если склад забит, а продажи не растут — срочно нужен аудит.

- Если чувствуете, что деньги утекают — не гадайте, считайте.

———————————————————————

✅ Итоговый чек-лист для ABC-анализа

- Собрали данные за месяц/квартал (только текущий ассортимент).

- Посчитали долю выручки (и прибыли) по каждому товару.

- Разделили на А (80%), В (15%), С (5%).

- Проверили на типовые ошибки (акции, сезонность, отсутствие товара).

- Посмотрели оборачиваемость и прибыльность в связке.

- Для товаров группы С посчитали доходность на вложенный капитал.

- Приняли решения: А — держим и масштабируем, В — поддерживаем, С — выводим или распродаём.

- Запланировали закупки по формуле с учётом страхового запаса.

- Не забыли про карточку и видимость.

- Повторили через месяц.

———————————————————————

А вы делаете ABC-анализ регулярно? Какие открытия он вам давал? Делитесь в комментариях.

Если нужна помощь с расчётами или шаблоном — пишите, поделюсь.