Собственник бизнеса с выручкой 200 млн спрашивает: «Сколько стоит моя компания?» Я спрашиваю в ответ: «Для чего вам эта цифра — продавать или привлекать?» Он удивляется. А это два разных числа.

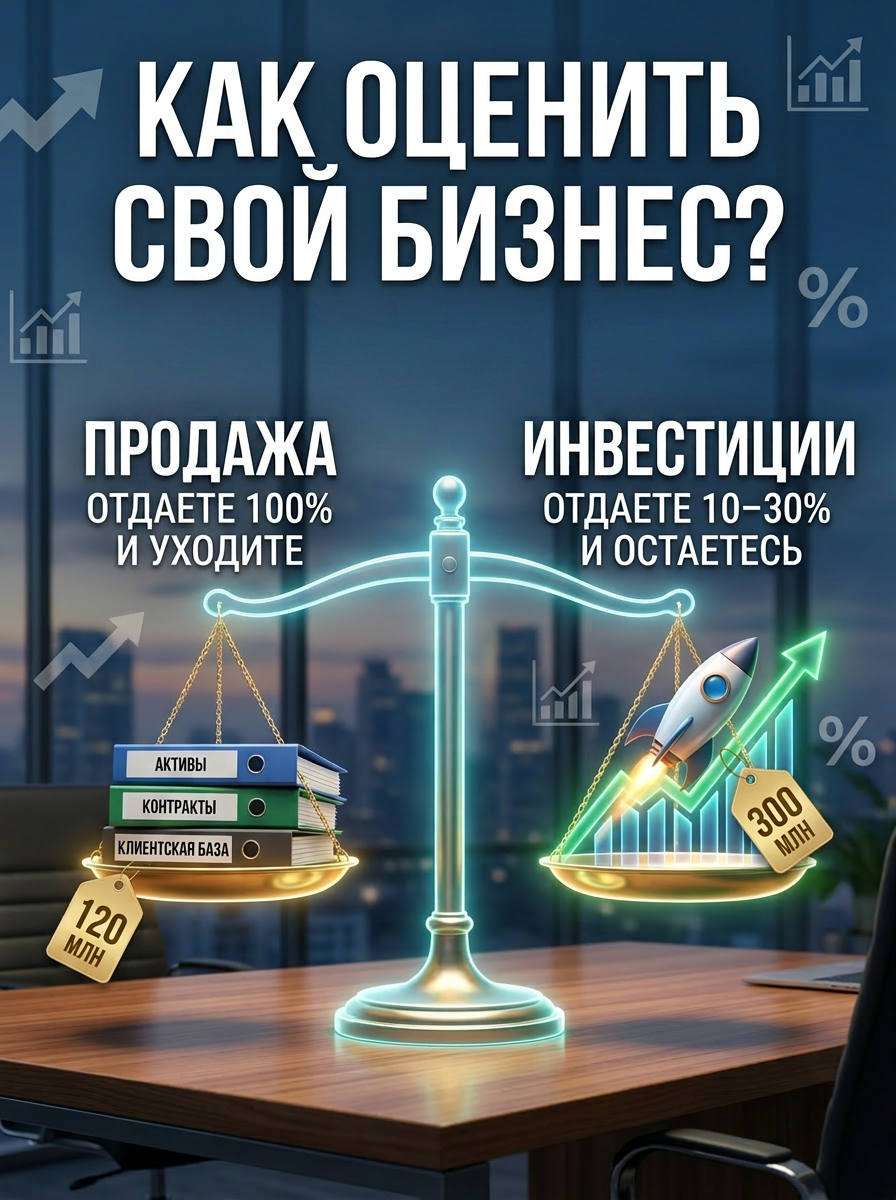

При продаже вы отдаёте 100% и уходите. Покупатель платит за то, что есть: активы, клиентская база, контракты, денежный поток. Он дисконтирует (способ узнать, сколько стоят будущие деньги, если получить их прямо сейчас) всё, что зависит лично от вас.

При привлечении инвестиций вы отдаёте 10–30% и остаётесь. Инвестор платит за то, что будет: за рост, за вашу способность этот рост обеспечить. Он покупает траекторию.

Одна и та же компания при продаже может стоить 120 млн, а при привлечении инвестора — 300 млн. И обе цифры честные. Просто модели разные.

Если вы продаёте: считайте от того, что можно забрать без вас.

Базовый метод — мультипликатор к чистой прибыли или EBITDA (аналитический показатель, который отражает чистую прибыль компании до вычета расходов по налогам, процентам по кредитам и амортизации). Для малого и среднего бизнеса в России в большинстве отраслей это от 3 до 6 годовых EBITDA. Производство с контрактами и оборудованием — ближе к 4–5. Услуги, завязанные на основателя, — ближе к 2–3. IT-продукт с подписной моделью — может быть 6–8.

Но мультипликатор — это не волшебное число из таблицы. Это результат переговоров. И он зависит от конкретных вещей.

Бизнес работает без вас хотя бы 3 месяца? Плюс к мультипликатору. Ключевые клиенты на договорах, а не на рукопожатиях? Плюс. Финансовая отчётность прозрачна и выдерживает аудит? Плюс. Есть судебные риски, налоговые скелеты, неоформленная интеллектуальная собственность? Каждый такой скелет — минус 10–30% от цены. Я видел сделки, где непроведённый аудит срезал оценку вдвое.

Упражнение, которое стоит сделать прямо сейчас: возьмите свою EBITDA за последние 12 месяцев. Очистите от разовых доходов и расходов. Умножьте на 4. Посмотрите на цифру. Это грубый ориентир того, за сколько вы могли бы выйти. Если цифра вас разочаровала — вы нашли свою задачу на ближайший год.

Если вы привлекаете инвестора: считайте от того, куда вы идёте.

Здесь логика другая. Инвестору неинтересна ваша прибыль сегодня — ему интересно, во сколько раз она вырастет за 3–5 лет и какова его доля в этом росте.

Метод, который работает для реального сектора, — DCF в упрощённом виде. Вы строите финмодель на 3–5 лет. Считаете свободный денежный поток по годам. Дисконтируете по ставке, которая отражает риск. Для среднего бизнеса в текущих условиях это 30–40% годовых. Да, инвестор ждёт именно такую доходность, чтобы оправдать риск вложения в непубличную компанию.

Но DCF — это инструмент для переговоров, а не приговор. Инвестор пересчитает вашу модель со своими допущениями. И вот тут начинается настоящий разговор.

Что усиливает вашу позицию: растущая выручка за последние 2–3 года — не обещания, а факт. Понятная unit-экономика: вы знаете, сколько стоит привлечь клиента, сколько он приносит, какая маржа на единицу. Конкретный план использования инвестиций — не «на развитие», а «второй цех, выход в два новых региона, вот адреса, вот расчёт».

Что убивает оценку: «Мы стоим 500 миллионов, потому что через три года выручка будет миллиард». Без обоснования, без модели, без стресс-теста. Инвестор слышал это триста раз. И триста раз прогнозы не сбывались.

Ошибка, которую совершают почти все.

Собственник приходит к оценке с позиции «сколько я хочу получить». Инвестор или покупатель приходит с позиции «сколько я готов заплатить с учётом риска». Между этими цифрами — пропасть. И закрывается она не торговлей, а данными.

Если вы можете положить на стол чистую финмодель, аудированную отчётность, понятную структуру владения и объяснить, почему именно этот мультипликатор — вы уже в верхних 10% фаундеров, с которыми я работал. Большинство приходят с цифрой в голове и с обидой, когда рынок её не подтверждает.

Оценка — это не число. Это аргумент, упакованный в цифры. И собирать этот аргумент нужно до первой встречи с покупателем или инвестором. Не во время и не после.

Автор: Геннадий Мухин