Впервые с ноября прошлого года я сделала такой большой перерыв в учете расходов и доходов. Почти полтора месяца я не вносила ничего в приложение по учету личных финансов.

Основная причина — смена телефона и то, что данные на новый телефон не перенеслись. И мне стало так лень вручную восстанавливать их даже за половину месяца. И казалось бы, можно было расслабиться и пожить это время в легкости. Но мне почти постоянно казалось, что я теряю контроль из-за отсутствия учета. И вместо спокойствия это добавляло нервозности.

Поэтому сегодня я с большим удовольствием обновила данные об остатках на счетах и вывела свое текущее состояние по долгам.

Напомню, я учитываю долговые статьи со знаком минус и накопления со знаком плюс.

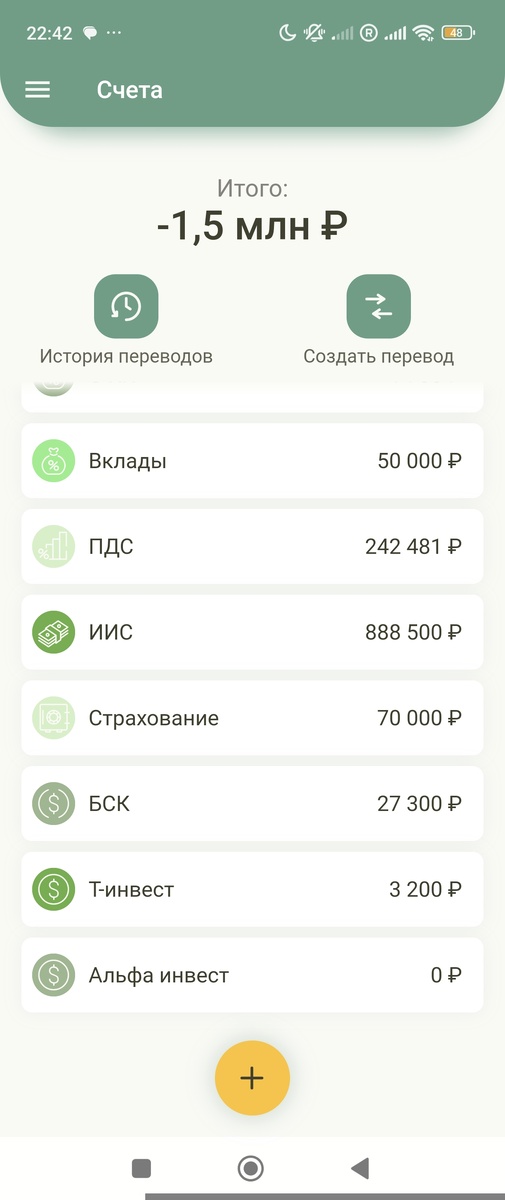

Общий баланс на сегодня составляет -1 500 718 руб.

Т. е. даже если я закрою все свои накопительные счета, вклады и прекращу участие в любых инвестиционных программах, до полного погашения долгов мне не хватит чуть более полутора минилонов.

Грустно?!

Если честно, то не очень.

Потому что сейчас мой долг состоит всего из трех позиций. Перечислю каждую в порядке возрастания задолжности:

- долг по кредитным картам - 127 000 руб., остатки кредитной карусели;

- ипотечный кредит под 11,4% - 1 153 204 руб.;

- льготная ипотека под 3% - 1 585 895 руб.

Мой общий долг на сегодня составляет -2 866 099 руб., что как бы не мало, но надо учесть, что больше половины этого долга занимает кредит под 3% годовых, который я досрочно погашать не планирую, ну если только у нас на горизонте ближайших двух лет ключевая ставка не упадет ниже 1-2% годовых.

Я, конечно, не хочу зарекаться, но давайте будем честны, вероятность такого сценария ничтожно мала.

Долг по кредитным картам небольшой, и пока удается избегать начисления процентов по нему. Кстати, последнее время я осознанно сократила количество кредитных карт и планирую закрыть еще одну в ближайшее время.

Под нож попали кредитки с платой за обслуживание и те, по которым ухудшились условия, например, сильно срезали лимит или изменили условия по беспроцентному периоду. Думаю, к концу лета у меня останется всего две активные кредитные карты.

Выходит, что единственный волнующий меня долг — это ипотека под 11,4% годовых. Да, я знаю, что сейчас под такую ставку не взять, да, понимаю, что это достаточно дешевый кредит. Но с учетом лично моих обстоятельств мне все же хотелось бы ее закрыть полностью и оставить за собой из кредитных обязательств только кредит по льготной ипотеке.

Статью я начала с того, что у меня есть не только минусовые счета, но и счета с положительным балансом. И вот если сложить минусовые и плюсовые счета, то получается, что мой долг всего -1 500 718 руб., что меньше долга по не льготной ипотеке, а значит чисто технически я ее могу закрыть.

К сожалению, все не так просто.

На фото основные мои счета с положительным балансом.

И если деньги со вклада я смогу забрать без потери процентов буквально через неделю, то до получения денег с ПДС еще 13 лет.

Какк видно по фото, основной массив средств у меня скопился на ИИС, который я могу закрыть уже в августе. И скажу больше, из 888 000 руб. на текущий момент в фонде денежного рынка - 837 790 руб. Вот именно этими деньгами я и планирую закрыть большую часть остатка по ипотеке. Если просто сложить текущий баланс ИИС с суммой вклада и ожидаемыми процентами по нему и допустить, что все эти деньги будут отправлены на погашение ипотеки в течение ближайших двух месяцев, то получится, что у меня по ипотеке останется долг чуть более 205 000 руб. А это почти полное ее погашение.

Если что-то серьезно не скорректирует мои планы, то, надеюсь, к концу лета у меня в личном балансе останется всего одна позиция со знаком минус, ипотека под 3% годовых.