При разводе ипотечная квартира часто становится главным спором. Нужно решить, кому достанется жилье, кто будет платить кредит, как учитывать уже внесенные платежи и что делать с другими долгами. При этом банк остается стороной кредитного договора, поэтому договоренность супругов сама по себе не меняет обязательства.

Когда ипотечная квартира считается совместной

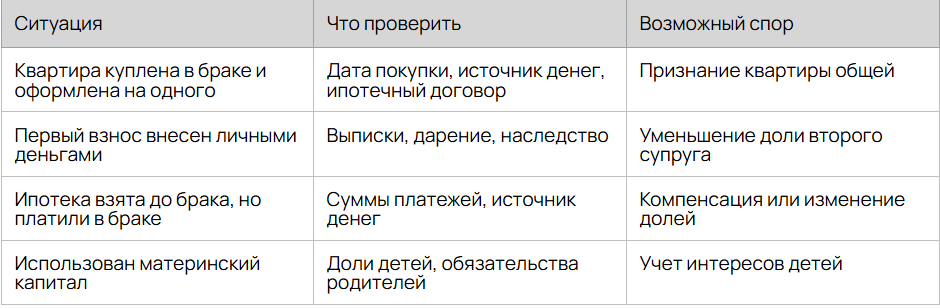

Если квартира куплена в браке, обычно она считается общим имуществом супругов. Даже если в ЕГРН указан только один человек. Значение имеют дата покупки, источник денег и период выплат.

Но бывают исключения:

- квартира куплена до брака;

- первый взнос внесен из добрачных накоплений;

- использовались подаренные или наследственные деньги;

- есть брачный договор;

- часть ипотеки погашена до брака.

Если первый взнос был из наследства или подарка, важно подтвердить путь денег: от получения до оплаты квартиры. Без доказательств суд может посчитать жилье общим.

Почему ипотеку нельзя делить без учета банка

При ипотеке в споре участвует не только семья, но и банк. Для банка главным остается кредитный договор.

Если оба супруга указаны заемщиками или созаемщиками, банк будет требовать платежи по договору. Например, супруги решили, что квартира остается жене, а она платит ипотеку дальше. Но если муж остается созаемщиком, банк все равно может предъявлять требования и к нему.

Суд может определить доли, распределить долг или присудить компенсацию. Но кредитный договор не всегда меняется автоматически после решения о разделе имущества. Чтобы вывести человека из числа заемщиков, обычно нужно согласие банка.

Поэтому нужно учитывать три вещи:

- кому принадлежит квартира;

- кто обязан платить банку;

- кто фактически вносил платежи.

Если смотреть только на квартиру, решение может оказаться нерабочим: доля поделена, а риск просрочки остался на обоих созаемщиках.

Какие варианты раздела бывают

Единого решения нет. Все зависит от стоимости квартиры, остатка долга, доходов супругов, позиции банка, детей и фактических платежей.

Чаще всего рассматривают такие варианты:

- квартира и долг делятся между супругами;

- один супруг оставляет квартиру себе и компенсирует долю второму;

- квартира продается, ипотека закрывается, остаток денег делится;

- супруги оформляют соглашение о разделе;

- спор решается через суд.

Если супруги договорились о разделе квартиры, долга или компенсации, соглашение о разделе общего имущества нужно удостоверить у нотариуса. Обычная расписка или устная договоренность могут не защитить при новом споре.

Как делятся кредиты и другие долги

При разводе делится не каждый кредит. Долг не становится общим только потому, что появился в браке. Важно, на что были потрачены деньги.

Общим может быть кредит на нужды семьи: ремонт квартиры, мебель, технику, семейный автомобиль, лечение ребенка или другие общие расходы.

Личным может остаться долг, который один супруг взял для себя. Например, если деньги ушли на личные покупки, азартные игры или цели, не связанные с семьей.

Суд обычно смотрит:

- когда оформлен кредит;

- кто указан заемщиком;

- куда перечислены деньги;

- на что они потрачены;

- знал ли второй супруг о кредите;

- были ли деньги использованы в интересах семьи.

Если кредит признают общим, его могут распределить между супругами с учетом долей в имуществе. Если долг личный, второй супруг может возражать против его раздела.

Если квартира оформлена на одного супруга

Оформление квартиры на одного человека не всегда лишает второго супруга прав. Если жилье куплено в браке за общие деньги, оно обычно относится к совместному имуществу.

Но доли могут определяться иначе, если первый взнос внесен личными деньгами, ипотека частично погашалась до брака или есть брачный договор.

Личные вложения нужно доказывать документами: договором дарения, свидетельством о наследстве, банковскими выписками и платежными поручениями.

Как учитываются платежи после развода

Частая ситуация: супруги разошлись, вместе не живут, но ипотеку продолжает платить один человек. Второй при этом сохраняет долю или претендует на нее при разделе.

Если один супруг после прекращения семейных отношений платил общий кредит из своих денег, он может просить компенсацию части платежей. Для этого нужно подтвердить суммы и период.

Пригодятся:

- банковские выписки;

- график платежей;

- чеки и квитанции;

- переписка супругов;

- документы о раздельном проживании.

Что меняется при материнском капитале

Если при покупке или погашении ипотеки использовали материнский капитал, нужно учитывать права детей.

Обычно родители обязаны выделить доли детям после снятия обременения или в другой установленный срок. Эти доли нельзя просто поделить между супругами или заменить компенсацией без учета интересов несовершеннолетних.

При разводе нужно проверить, выделены ли доли детям, погашена ли ипотека, есть ли согласие органов опеки на сделку и можно ли продать квартиру без нарушения прав детей.

Какие документы нужно собрать

При разделе ипотечной квартиры и кредитов документы важнее устных объяснений. По ним видно, когда купили жилье, кто платил, какой долг остался и есть ли личные вложения.

В первую очередь нужны:

- свидетельство о браке или разводе;

- договор купли-продажи и выписка ЕГРН;

- кредитный договор и договор залога;

- график платежей и справка об остатке долга;

- банковские выписки и чеки;

- документы о первом взносе и личных деньгах;

- документы по материнскому капиталу;

- брачный договор или соглашение;

- переписка с банком и вторым супругом.

После этого можно понять, что делится, кто платил ипотеку, какой долг остался и есть ли основания требовать компенсацию или неравные доли.

По разделу имущества после развода обычно применяется трехлетний срок исковой давности. Его лучше считать не просто от даты развода, а от момента, когда человек узнал или должен был узнать о нарушении своего права.

Когда стоит обратиться к юристу

Юрист нужен не только в суде. При ипотеке и кредитах ошибки часто появляются раньше: при переговорах с банком, подписании соглашения, расчете компенсации или устных договоренностях со вторым супругом.

Обратиться за помощью стоит, если ипотека оформлена на одного, а платили оба; квартира куплена в браке, но зарегистрирована на одного супруга; один человек после развода платил кредит сам; есть спор по потребительским кредитам или банк не согласен менять заемщика.

Если спор касается квартиры в ипотеке, созаемщиков, платежей после развода или других кредитов, лучше заранее разобрать документы с юристом по разделу долгов и ипотеки при разводе. Это помогает понять, какие требования заявлять: о разделе квартиры, долга, компенсации платежей или признании части обязательств личными.

Юрист может проверить договоры, выписки, остаток долга, документы по первому взносу и материнскому капиталу.

Главное, что нужно запомнить

Ипотечная квартира, купленная в браке, обычно относится к общему имуществу супругов. Но оформление, личные деньги, брачный договор, первый взнос и материнский капитал могут изменить итоговый раздел.

Ипотеку нельзя делить без учета банка. Кредиты тоже не делятся автоматически: нужно смотреть, когда возник долг, куда пошли деньги и использовались ли они в интересах семьи.

Если есть спор по ипотеке, кредитам, платежам после развода или материнскому капиталу, лучше заранее разобрать документы с юристом по разделу долгов и ипотеки при разводе, чтобы понимать свои риски до соглашения или суда.