29.05.2026 Правительство РФ ввело освобождение, которое переносит срок уплаты обеспечительных платежей.

Ранее запуск уплаты обеспечительных платежей был назначен на 01.06.2026.

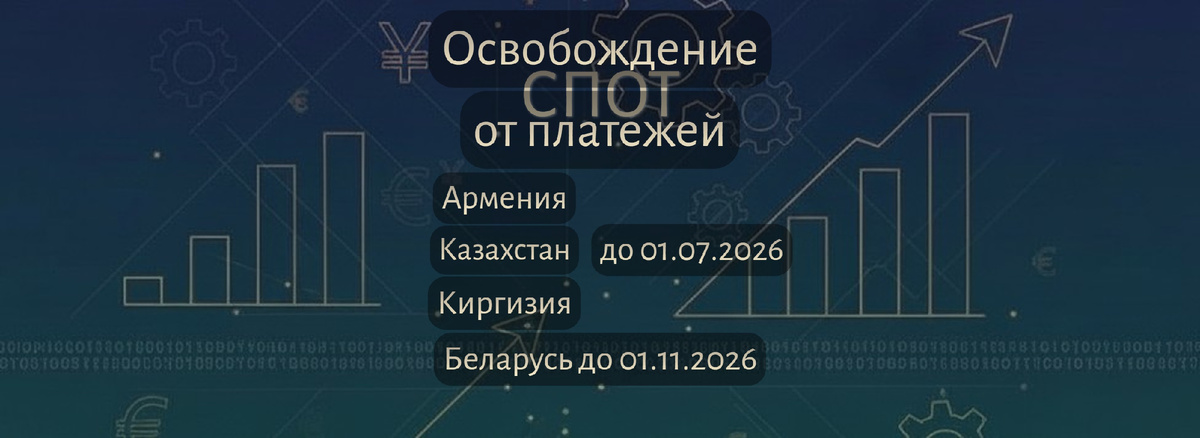

🗓️Новые сроки уплаты

Сроки освобождения зависят от страны отправления товара:

- Армения, Казахстан, Киргизия: обеспечительный платеж не требуется при ввозе с 1 по 30 июня 2026 года. Вносить платеж нужно будет с 1 июля.

- Беларусь: самый длительный переходный период — отсрочка действует до 1 ноября 2026 года.

Напоминаем, что с 1 июня запущена в промышленную эксплуатацию система СПОТ.

❓Что нужно делать в июне

В течение июня (а для белорусского направления — до 1 ноября) импортерам не нужно вносить обеспечительный платеж, но базовая процедура остается обязательной:

- Формировать ДОПП: через сервис заявителя ФНС или по ТКС минимум за 2 дня до ввоза.

- Получать QR-код: передавать его перевозчику для предъявления на границе.

‼️Нужно ли возвращать обеспечительный платеж, если он уплачен до переноса сроков

Сумма уплаченного обеспечения не теряется и не замораживается навсегда. Когда товар доставлен и принят на учет, она учитывается в декларации по косвенным налогам и уменьшает ваши налоговые обязательства по НДС и акцизам. Никаких дополнительных заявлений для этого не требуется, все происходит автоматически в рамках обычной отчетности.

🔗Полезные ссылки

Национальная система подтверждения ожидания товаров (СПОТ)

Федеральный закон от 17.04.2026 № 101-ФЗ

Правила, рекомендуемая форма ДОПП и порядок заполнения