Зачем нужно страхование недвижимости в Турции

Страховка квартиры в Турции решает сразу несколько задач.

Во-первых, она защищает капитал собственника. Даже если квартира

покупалась для отдыха или сезонного проживания, это всё равно актив с

высокой стоимостью входа, расходами на содержание и, нередко, арендным

потенциалом. Потеря или серьёзное повреждение собственности без

страховой защиты означает, что владелец фактически остаётся один на один

с расходами на восстановление.

Во-вторых, DASK — это не просто полис, который можно оформить по

желанию, а юридическая обязанность для объектов, подпадающих под Закон №

6305. Наличие действующего DASK проверяется при ряде регистрационных

действий в Кадастровой палате, а также при подключении воды и

электричества. Иными словами, это обязательный документ при сделках с

недвижимостью в Турции, а не опциональный документ.

В-третьих, Турция — сейсмически активная страна. Но здесь важно

понимать нюанс: тариф и риск не определяются по общему принципу для

территории всего государства. В официальных тарифных правилах DASK

указывается, что риск-группа определяется с использованием карты

сейсмической опасности, характеристик грунта и параметров здания.

Поэтому корректно говорить о риске по конкретному региону, населенному

пункту и конкретному объекту. Именно это объясняет, почему на практике

стоимость полиса в разных локациях Турции заметно отличается.

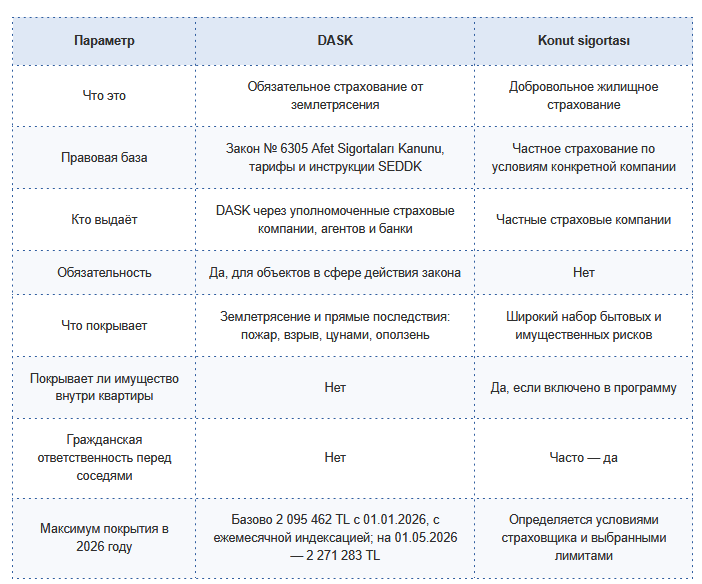

Два вида страхования в Турции: обязательное и добровольное

В Турции собственнику жилья обычно нужны два разных страховых

инструмента: обязательный DASK и добровольный Konut sigortası. Они не

заменяют друг друга, а работают в связке.

Ключевой вывод следующий: обязательное страхование в Турции DASK

закрывает только базовый обязательный пакет по землетрясению. Всё, что

касается обычной эксплуатации жилья — пожар не вследствие землетрясения,

затопление, кража, ущерб соседям, временное проживание во время

ремонта, — это уже зона добровольного страхования.

DASK — обязательная страховка от землетрясения

Правовая база и как устроена система

С 18 мая 2012 года в Турции действует Закон № 6305 Afet Sigortaları

Kanunu. Именно он закрепил современную правовую модель обязательного

страхования от землетрясения. Регулятором тарифной и нормативной частей

выступает SEDDK — Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme

Kurumu. Сам полис DASK администрируется Doğal Afet Sigortaları Kurumu —

публично-правовым институтом, известным также как Turkish Catastrophe

Insurance Pool (TCIP).

Кто обязан оформить DASK

В соответствии со статьёй 10 Закона № 6305 оформление страховки DASK обязательно для:

- самостоятельных помещений по Закону № 634 о кондоминиуме;

- зданий, построенных как жильё на объектах частной собственности и зарегистрированных в Кадастровом управлении;

- независимых помещений внутри таких зданий, используемых как офисы, бюро, торговые точки и аналогичные объекты;

- жилья, построенного государством после стихийных бедствий либо с государственным кредитованием;

- в ряде случаев — зданий, тип которых еще не был исправлен в Земельном кадастре и описание которых указано как земля и т. д.;

- кооперативных жилых единиц, на которые еще не выданы документы, подтверждающие право собственности.

Проще говоря, если речь идет о жилом фонде в гражданском обороте, DASK чаще всего обязателен.

Кто не подпадает под DASK

Есть и перечень исключений. DASK не распространяется на:

- государственные здания и служебное жильё;

- дома в сельских поселениях, построенные лицами, зарегистрированными в селе и постоянно там проживающими;

- здания, полностью используемые в коммерческих или промышленных целях;

- объекты без проекта и инженерного сопровождения;

- здания с ослабленными или незаконно изменёнными несущими конструкциями;

- здания, подлежащие сносу по решению уполномоченных органов;

- ветхие, заброшенные, непригодные для проживания строения.

Для части таких объектов теоретически возможно добровольное

страхование рисков землетрясения, но это уже не DASK, а отдельные

страховые покрытия частного рынка.

Что покрывает и не покрывает DASK

Одна из самых частых ошибок покупателей — считать, что DASK страхует

всю квартиру целиком. На самом деле это неверно. Страховка от

землетрясений при покупке квартиры в Турции защищает конструктивную

часть объекта и только в рамках землетрясения и его прямых последствий.

Что покрывает DASK

DASK покрывает прямой материальный ущерб, причинённый:

- землетрясением;

- пожаром, если он возник вследствие землетрясения;

- взрывом, цунами, оползнями, как следствием сейсмической активности.

В пределах полиса под защитой находятся:

- фундамент;

- основные стены;

- общие стены, разделяющие независимые помещения;

- садовые и подпорные стены;

- перекрытия и полы;

- лестницы;

- лифты;

- площадки и коридоры;

- крыша;

- дымоходы;

- иные аналогичные конструктивные элементы здания.

Что DASK не покрывает

DASK не возмещает:

- мебель, технику, личные вещи и любое движимое имущество;

- расходы на вывоз мусора и расчистку завалов;

- потерю арендного дохода;

- расходы на альтернативное проживание;

- переезд и иные косвенные расходы;

- гражданскую ответственность перед третьими лицами;

- телесные повреждения, гибель людей;

- моральный вред;

- убытки, не связанные с землетрясением и его прямыми последствиями;

- ущерб, который возник из-за дефектов самого здания, а не из-за конкретного землетрясения.

Есть ещё один важный практический момент: по общим условиям DASK к

каждому убытку применяется франшиза в размере 2% от страховой суммы. Для целей расчета франшизы все страховые случаи, произошедшие в течение 72 часов, считаются одним страховым случаем. Это не отменяет право на

выплату, но влияет на итоговый расчёт возмещения.

Если стоимость восстановления жилья выше максимального лимита DASK,

то будет оплачен ущерб только в пределах действующих сумм, а оставшуюся

часть можно закрыть лишь через добровольный полис с дополнительным

покрытием землетрясения. Именно поэтому для дорогих объектов одного DASK для иностранцев почти всегда недостаточно.

Подробнее читайте в статье на сайте недвижимость PROFIT REAL ESTATE.