Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Фундаментальный профиль эмитента и архитектура бизнеса

1.1. Корпоративная структура и рыночное позиционирование

Акционерное общество «Полипласт» (далее — Группа, Компания) представляет собой один из крупнейших в Российской Федерации вертикально-интегрированных химических холдингов, специализирующийся на разработке, производстве и реализации высокотехнологичных химических добавок. Продукция Группы имеет критическое значение для множества секторов экономики и широко применяется при производстве бетонных смесей, строительных растворов, цементов, минеральных удобрений, а также в металлургической, нефтедобывающей, дорожно-строительной, текстильной, лакокрасочной и кабельной промышленности. Группа обладает статусом системообразующего предприятия Российской Федерации и демонстрирует беспрецедентный уровень доминирования на внутреннем рынке и рынке стран СНГ в сегменте пластифицирующих добавок.

Историческое развитие Компании, насчитывающее более двадцати лет стабильного роста, позволило сформировать уникальную рыночную долю. Доля продукции Группы на российском рынке добавок в бетон (по сегменту пластифицированного бетона) достигает 67%, а в сегменте редиспергируемых полимерных порошков (РПП) и поликарбоксилатов (ПКБ) варьируется в диапазоне от 55% до 60%. Кроме того, Группа контролирует более 80% совокупного отечественного производства базового продукта — основы для производства нафталинсульфонатов, из которого впоследствии синтезируются специализированные добавки для широкого спектра отраслей.

Операционная структура Группы включает 21 организацию, функционирующую в рамках единой вертикально-интегрированной бизнес-модели, которая охватывает полный цикл: от закупки базового химического сырья у крупных поставщиков до глубокой переработки и реализации широкого ассортимента конечной химической продукции. Производственные и научно-исследовательские мощности включают семь заводов-производителей, четыре аккредитованных научно-технических центра, оснащенных уникальным лабораторным оборудованием, более десяти модификационных центров, занимающихся приданием материалам новых свойств, а также развитую товаропроводящую сеть, состоящую из более чем тридцати точек продаж в крупнейших регионах России и за рубежом.

1.2. Сегментация операционной деятельности

Управление операционной деятельностью осуществляется на базе матричной структуры, в которой выделяются три основных производственных сегмента и один вспомогательный, каждый из которых обладает собственной спецификой рисков и клиентской базой.

Центральный сегмент концентрирует производственные мощности преимущественно в Тульской области и Краснодарском крае. В данный кластер входят такие предприятия, как ООО «Полипласт Новомосковск», ООО «Арктика» и ООО «Полипласт-Юг». Рынки сбыта этого сегмента охватывают центральные и южные регионы России, а также ориентированы на экспортные поставки в страны Европы, Азии, Африки и Америки. Значимым конкурентным преимуществом данного сегмента является наличие собственного производства сырьевых компонентов — нафталина и формалина на базе ООО «Арктика», что существенно снижает зависимость Группы от внешних рынков базового сырья.

Урало-Сибирский сегмент базируется в Свердловской и Новосибирской областях и включает в себя ООО «Полипласт-УралСиб», АО «Хромпик», ООО «Полипласт-Сибирь», ООО «Полипласт-Казань», ООО «Полипласт-Уфа», ООО «Промтех», а также зарубежные торговые подразделения ТОО «Полипласт Казахстан» и ОсОО «Полипласт-Восток». Продукция сегмента реализуется на Урале, в Сибири, на Дальнем Востоке и экспортируется в страны Азиатского региона.

Северо-западный сегмент локализован в Ленинградской области и объединяет ООО «Полипласт Северо-запад», ООО «Полипласт-Хим» (Республика Беларусь) и ООО «Полипласт-Дзержинск». Рынки сбыта сфокусированы на северо-западном регионе России, а также на экспортных направлениях. Ключевой особенностью сегмента является частичное обеспечение собственными мономерами для синтеза поликарбоксилатов.

Вспомогательный сегмент «Прочее» включает управленческие и сопутствующие операции, в том числе деятельность управляющей компании АО «Полипласт», ООО «ПромТехноПарк», ООО «НИИ СМИТ», ООО «Санаторий «Сосновая роща», ООО «Матур» и ООО «УК Микрорайон Хромпик». Подобная диверсификация позволяет Группе нивелировать локальные логистические риски и оперативно перераспределять производственные потоки в зависимости от конъюнктуры региональных рынков.

1.3. Макроэкономическая значимость и участие в национальных проектах

Химическая промышленность выступает одной из ключевых отраслей, формирующих контур технологического суверенитета Российской Федерации на горизонте до 2030 года. Стратегия развития Группы «Полипласт» тесно синхронизирована с целями национального проекта «Новые материалы и химия», который объединяет федеральные проекты по развитию производства химической продукции, композиционных материалов и критической промышленной биотехнологии. Государственные инвестиции в отрасль до 2030 года планируются на уровне 55,6 миллиарда рублей, что будет дополнено частными инвестициями в размере 363,5 миллиарда рублей.

В условиях, когда отечественная химическая промышленность должна заместить минимум 700 позиций химических веществ, ранее поставлявшихся из-за рубежа, АО «Полипласт» выступает бенефициаром трансформации отрасли. Компания активно формирует неразрывные технологические цепочки: от синтеза сырья и полупродуктов до выпуска целевой химии. Способность Компании самостоятельно обеспечивать себя сырьевой базой для производства нафталинсульфонатов и поликарбоксилатов минимизирует уязвимость перед внешними шоками и закрепляет статус Группы как национального лидера в импортозамещении.

2. Анализ макроэкономической среды и отраслевых рисков

Комплексная оценка кредитоспособности и инвестиционной привлекательности долговых инструментов АО «Полипласт» невозможна без глубокого понимания ландшафта рисков, в котором оперирует Группа. Руководство Компании внедряет многоуровневую систему управления интегральным риском, направленную на минимизацию потенциального негативного влияния внешней среды.

2.1. Отраслевые и технологические риски

Несмотря на лидерские позиции, Группа функционирует в отрасли, исторически характеризующейся высокой зависимостью от зарубежных технологий. Согласно данным Института статистических исследований и экономики знаний НИУ ВШЭ, на конец 2024 года предприятия химической отрасли в России демонстрировали зависимость от импортного сырья на уровне 35%, а от импортного оборудования — на уровне 49%. Введенные рядом стран санкционные ограничения критически усложнили закупку специальной химии, катализаторов и комплектующих. Значительная часть оборудования на отечественных химических предприятиях требует глубокой модернизации, поскольку была введена в эксплуатацию десятилетия назад и зачастую не отвечает современным международным стандартам экологической безопасности.

Однако АО «Полипласт» демонстрирует высокую резистентность к данным отраслевым вызовам. В последние годы Компания реализовала превентивную стратегию технологического суверенитета, активно сотрудничая с российскими машиностроителями по разработке отечественного химического оборудования. Кроме того, переориентация логистических потоков на поставщиков из дружественных стран Азии позволила стабилизировать сырьевое обеспечение. В текущих условиях риски дефицита импортного оборудования не оказывают существенного давления на исполнение обязательств по ценным бумагам Эмитента.

Дополнительным фактором уязвимости выступает кадровый дефицит производственного персонала и инженеров в химическом комплексе. В ответ на этот риск Группа инвестирует значительные ресурсы в подготовку высококлассных специалистов и развитие корпоративных научно-исследовательских институтов (таких как ООО «НИИ СМИТ»), что позволяет сохранять кадровое ядро и обеспечивать непрерывность технологических инноваций.

2.2. Геополитические, страновые и региональные риски

Внешняя макроэкономическая среда функционирования бизнеса характеризуется параметрами «стабильной волатильности» с повышенным санкционным давлением. Хотя подавляющее большинство активов и налогооблагаемой базы Группы сосредоточено в Российской Федерации, наличие торговых представительств в Казахстане, Беларуси и Кыргызстане интегрирует Компанию в пространство Евразийского экономического союза (ЕАЭС).

Страновые риски в данных юрисдикциях оцениваются как умеренные. Например, Казахстан демонстрирует стабильный экономический рост (прогноз на уровне 3,6% ВВП в год до 2027 года), хотя и подвержен влиянию геополитической неопределенности и колебаниям цен на углеводороды. Экономика Кыргызстана, несмотря на невысокий среднедушевой ВВП, активно привлекает инвестиции в инфраструктурные проекты, что поддерживает спрос на строительную химию. В Республике Беларусь позитивные сдвиги в структуре экономики нивелируются высоким уровнем долларизации. В целом, доля продаж Группы в эти страны не является критической для консолидированной выручки, что локализует влияние региональных шоков.

Риски, связанные с потенциальным нарушением логистических цепочек вследствие природных или техногенных катастроф, нивелируются широкой географической диверсификацией производственных площадок. Распределение заводов от Ленинградской области до Урала позволяет Группе маневрировать поставками и обеспечивать бесперебойное снабжение ключевых клиентов даже в случае форс-мажорных обстоятельств в отдельных регионах.

2.3. Юридические, налоговые и регуляторные риски

Правовой риск для Группы заключается в вероятности возникновения финансовых потерь вследствие изменения нормативной базы, ужесточения налогового контроля или трансформации таможенного законодательства. Будучи активным участником внешнеэкономической деятельности, Компания подвержена рискам изменения экспортных пошлин и валютного регулирования. Часть закупаемого специфического сырья импортируется из Китая и стран Южной Азии, а значительная доля готовой продукции отправляется на экспорт. Потенциальное ужесточение правил таможенного контроля может привести к росту себестоимости.

Особого внимания заслуживают экологические риски и вопросы лицензирования. Предприятия Группы эксплуатируют взрывопожароопасные и химически опасные объекты I, II и III классов опасности, а также занимаются обращением с отходами. На текущий момент все заводы Группы обладают бессрочными или долгосрочными лицензиями на данные виды деятельности. Как отмечено в аудированной отчетности, руководство Группы постоянно отслеживает ужесточение природоохранного законодательства в России. На данный момент не выявлено значительных скрытых обязательств, связанных с экологическим ущербом, а риски отзыва лицензий оцениваются как минимальные благодаря безупречной истории соблюдения нормативов.

Налоговые проверки в Российской Федерации характеризуются тенденцией к усилению контроля за операциями, не имеющими четкой экономической цели. Группа оценивает неопределенные налоговые позиции в конце каждого отчетного периода и формирует соответствующие резервы, если вероятность оспаривания позиций налоговыми органами оценивается как высокая. Данный консервативный подход к учету правовых рисков обеспечивает надежную защиту капитала инвесторов.

3. Финансовые и операционные показатели (МСФО 2024–2025 гг.)

Анализ консолидированной финансовой отчетности АО «Полипласт», подготовленной в соответствии со стандартами МСФО за год, закончившийся 31 декабря 2025 года, демонстрирует выдающиеся темпы масштабирования бизнеса, что является прямым следствием успешной реализации инвестиционной стратегии.

3.1. Динамика выручки и операционной рентабельности

Финансовые результаты 2025 года отражают переход Компании на принципиально новый уровень генерации доходов. Увеличение объемов производства, ввод в эксплуатацию новых высокотехнологичных мощностей и смещение структуры продаж в сторону дорогостоящей продукции позволили достичь рекордных показателей.

(Примечание: Значения чистой прибыли приведены на основании данных управленческой отчетности и консолидированных пресс-релизов, где прибыль за 2025 год составила 17,31 млрд руб. , а по некоторым аналитическим оценкам — 16,8 млрд руб.. В таблице использованы верифицированные данные, отражающие рост прибыли более чем на 40% ).

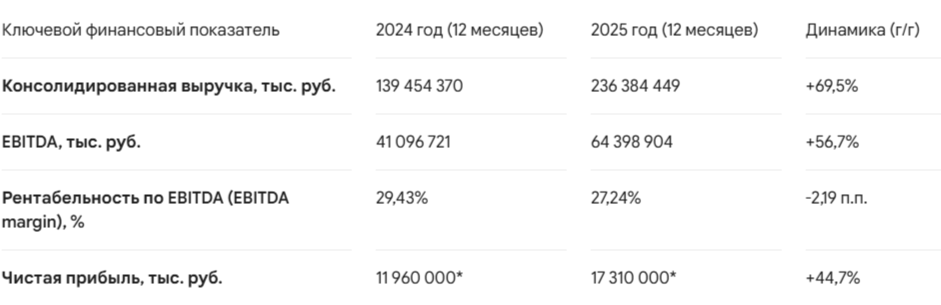

Рост выручки практически на 70% в годовом исчислении является феноменальным результатом для производственного холдинга. Основным драйвером этого скачка стал не только инфляционный перенос роста себестоимости в цены конечной продукции, но и физический рост объемов реализации.

Показатель EBITDA, рассчитываемый как прибыль до вычета процентов, налогов и амортизации, увеличился до 64,4 млрд рублей. При этом наблюдается незначительное снижение маржинальности по EBITDA с 29,43% до 27,24%. Данная коррекция рентабельности объясняется объективными факторами: удорожанием транспортных и логистических услуг, повышением тарифов на электроэнергию (химическая промышленность является крайне энергоемкой), а также ростом фонда оплаты труда на фоне кадрового дефицита. Тем не менее, удержание рентабельности на уровне выше 27% свидетельствует о высокой степени ценовой власти (pricing power) Группы и эффективности системы контроля над издержками. Национальное рейтинговое агентство (НКР) в своем заключении особо подчеркивает, что сохранение операционной рентабельности в диапазоне 27-28% оказывает мощное поддерживающее влияние на кредитный профиль Компании.

3.2. Капитальные затраты и стратегические инвестиции

Объяснение стремительного роста финансовых показателей кроется в агрессивной политике капитальных вложений (CAPEX). Группа «Полипласт» целенаправленно аккумулировала долговое финансирование для создания принципиально новых производственных комплексов, не имеющих аналогов в Российской Федерации.

За анализируемый период Компания успешно реализовала следующие инфраструктурные мегапроекты:

- Построены и введены в эксплуатацию первая и вторая очереди завода поликарбоксилатов в Кингисеппе.

- Запущен уникальный для отечественного рынка завод по выпуску редиспергируемых полимерных порошков в Новомосковске, работающий по новейшим технологиям.

- Завершено строительство завода полимерного теплоизоляционного связующего в Новомосковске (с официальным открытием, запланированным на весну 2026 года).

- Активно ведется масштабное строительство комплекса по производству высокомолекулярных эпоксидных смол на базе «Полипласт-УралСиб», запуск которого ожидается в 2026 году.

- Программа глубокой модернизации приобретенного актива АО «Хромпик» выполнена на 70%, в рамках которой уже функционирует новый сушильный цех.

По данным аудированной отчетности, предполагаемые затраты на завершение строительства и технического перевооружения до 2030 года оцениваются в 97,15 млрд рублей. Из них на 2026 год уже законтрактовано строительно-монтажных работ на сумму 7,36 млрд рублей. Масштаб этих инвестиций объясняет как текущий рост выручки, так и взрывной рост долговой нагрузки.

3.3. Аудит активов и оценка гудвила

Важным аспектом фундаментального анализа является оценка качества баланса. В ходе аудиторской проверки за 2025 год независимый аудитор ООО «Русаудит» сфокусировал внимание на тестировании гудвила на предмет обесценения, что было выделено как ключевой вопрос аудита.

По состоянию на 31 декабря 2025 года в консолидированном отчете о финансовом положении признан значительный объем гудвила, возникший при исторических сделках по объединению бизнесов:

- Гудвил АО «Хромпик» в сумме 11 691 882 тыс. рублей.

- Гудвил ООО «Санаторий «Сосновая Роща» в сумме 2 716 000 тыс. рублей.

Руководство Группы провело сложное тестирование генерирующих денежные потоки единиц (ЕГДС) на основе модели дисконтированных денежных потоков. Для АО «Хромпик» использовался горизонт планирования до 2050 года, ставка дисконтирования 24,5%, темп роста в постпрогнозном периоде 4% и агрессивный среднегодовой темп роста выручки на уровне 23,7%. В результате тестирования возмещаемая стоимость ЕГДС АО «Хромпик» была определена в размере 12,34 млрд рублей, что подтвердило отсутствие обесценения актива. Аналогично, для санаторного комплекса использовалась ставка дисконтирования 25,3% с горизонтом до 2033 года, и обесценения также не было выявлено.

Отсутствие списаний по гудвилу подтверждает жизнеспособность приобретенных бизнесов и адекватность стратегических прогнозов менеджмента по их интеграции в общую структуру холдинга.

4. Анализ долговой нагрузки и профиля ликвидности

Фундаментальным фактором, определяющим инвестиционную привлекательность облигаций АО «Полипласт», выступает структура и объем его обязательств. Беспрецедентный инвестиционный цикл логичным образом привел к формированию массивного долгового портфеля.

4.1. Архитектура кредитного портфеля и банковские ковенанты

По состоянию на конец 2025 года долговая позиция Группы достигла исторических максимумов. Общий объем долга сформирован за счет банковского кредитования, выпуска облигаций и участия в программах финансирования цепочек поставок.

Согласно консолидированной отчетности по МСФО, балансовая стоимость долговых обязательств на 31 декабря 2025 года распределяется следующим образом:

- Краткосрочные кредиты и займы: 138 853 976 тыс. рублей.

- Долгосрочные кредиты и займы: 96 542 757 тыс. рублей.

- Совокупный долг: ~235,4 млрд рублей.

- Чистый долг: ~230 млрд рублей (рост на 81% в годовом исчислении).

Метрика долговой нагрузки «Чистый долг / EBITDA» увеличилась с 3,1х в 2024 году до 3,9х к концу 2025 года. Данный уровень мультипликатора расценивается финансовыми аналитиками как находящийся на границе критической зоны, свидетельствующий об агрессивном использовании финансового рычага.

Особое внимание следует уделить аудиторскому заключению ООО «Русаудит», которое содержит мнение с оговоркой относительно классификации долговых инструментов. Аудитор выявил, что Группа отразила облигационные займы серий П02-БО-01 и П02-БО-07 совокупной номинальной стоимостью 2 955 668 тыс. рублей в составе долгосрочных обязательств. Однако, в соответствии с установленными датами оферт (когда инвесторы имеют право предъявить бумаги к досрочному погашению), данные инструменты должны классифицироваться как краткосрочные. Корректировка этой методологической неточности де-факто увеличивает объем краткосрочной задолженности до 141,8 млрд рублей, еще сильнее утяжеляя профиль краткосрочной ликвидности.

Кроме того, кредитные соглашения Группы (включая линии от ключевого кредитора — Банка ГПБ (АО), на долю которого приходится свыше 25% всей кредиторской задолженности ) содержат жесткие финансовые и нефинансовые ограничительные условия (ковенанты). Нарушение этих условий дает банкам право требовать досрочного погашения всего объема долга. На 31 декабря 2025 года Группа полностью соблюдала все установленные ковенанты , однако поддержание этого статуса в будущем потребует безупречной финансовой дисциплины.

4.2. Риск рефинансирования и управление оборотным капиталом

Анализ структуры долга выявляет ярко выраженный перекос в сторону краткосрочных обязательств (почти 60% всего долга подлежит погашению или рефинансированию в течение 12 месяцев). Коэффициент текущей ликвидности формально находится на низком уровне — около 0,7х, что указывает на отрицательный чистый оборотный капитал.

Для управления этим риском Группа активно использует инструменты обратного факторинга (программы финансирования поставщиков). В рамках этих программ банки оплачивают счета поставщиков сырья, а Группа получает отсрочку платежа на срок от 120 до 365 дней. Подобные схемы позволяют оптимизировать движение денежных средств, однако генерируют скрытую процентную нагрузку, которая классифицируется в отчете о движении денежных средств в составе финансовой деятельности.

В отношении валютных рисков Группа демонстрирует высокую адаптивность. Исторически Компания привлекала займы в долларах США и китайских юанях. Для нивелирования волатильности курсов используются сложные гибридные деривативы. Например, в декабре 2025 года Группа заключила поставочный валютный форвард с опциями открытой даты на сумму 25 млн долларов США со сроком действия до марта 2026 года, расчеты по которому осуществляются в рублях на основе разницы между форвардным и спот-курсами. При этом естественным хеджем выступает значительный объем валютной выручки от экспортных операций (включая задолженность крупнейшего дебитора Chemexim DMCC из ОАЭ на сумму более 20,4 млрд рублей).

4.3. Стратегический разворот: концепция «Оперативной паузы»

Несмотря на агрессивные долговые метрики, риск системного дефолта нивелируется стратегическим планом менеджмента. Группа целенаправленно осуществляла стратегию ускоренного привлечения долга для захвата рыночных ниш в период импортозамещения.

По заявлениям руководства Компании, в 2026 году текущая инвестиционная программа грандиозного строительства полностью завершается. На период 2027–2028 годов объявлена так называемая «оперативная пауза» в инвестициях. Это означает, что колоссальный операционный поток (EBITDA свыше 64 млрд рублей) перестанет абсорбироваться капитальными затратами и будет в полном объеме направляться на обслуживание и планомерное гашение долгового тела. Как отмечает рейтинговое агентство АКРА, именно с 2026 года ожидается смещение свободного денежного потока (FCF) Группы в зону стабильно положительных значений. Таким образом, текущий пик долговой нагрузки представляет собой расчетливый финансовый маневр, а не симптом операционной деградации.

5. Эволюция долговой стратегии: От валютных займов к рублевым на фоне смены цикла ДКП

5.1. Интенсивность заимствований и валютный фактор

АО «Полипласт» является одним из наиболее активных и изощренных эмитентов на российском публичном долговом рынке. Частота выходов Компании на рынок поражает: в обращении находятся десятки выпусков биржевых облигаций (серии от П02-БО-01 до П02-БО-15), выпуски коммерческих облигаций (серии POLY-1-DTPU), а также инновационные цифровые финансовые активы (ЦФА, выпуск CFAHUB-Polyplast1).

Исторически, в период 2024–2025 годов, Компания активно диверсифицировала долговой портфель за счет валютных инструментов. В частности, были размещены:

- В долларах США: Серии П02-БО-03 (ставка 13,70%), П02-БО-06 (ставка 12,95%), П02-БО-07 (ставка 12,70%, позднее купон установлен на уровне 13,2% ) и П02-БО-14 (объем $20 млн, ставка 12,75% с погашением в 2029 году).

- В китайских юанях: Серия П02-БО-15 (объем 50 млн CNY, ставка 12,25% с погашением в 2029 году) и выпуск ЦФА (ставка 13,75%).

Привлечение валютного долга под ставки 12-13% годовых было экономически оправданным шагом в условиях, когда ключевая ставка Банка России находилась на заградительном уровне в 21%. Рублевое фондирование в тот период (например, выпуски П02-БО-04 и П02-БО-05) обходилось Компании в колоссальные 25,50% годовых. Валютные займы позволяли кардинально снизить номинальную стоимость обслуживания долга, в то время как экспортная выручка обеспечивала естественное хеджирование.

5.2. Трансмиссионный механизм ключевой ставки ЦБ РФ

Ключевым драйвером изменения стратегии фондирования стало смягчение денежно-кредитной политики Банком России на протяжении 2025 и начала 2026 годов. Хронология снижения ключевой ставки формирует принципиально новую макроэкономическую реальность:

- Снижение за 2025 год: с пиковых 21,00% до 16,00%.

- 13 февраля 2026 года: снижение на 50 б.п. до 15,50%.

- 20 марта 2026 года: снижение на 50 б.п. до 15,00%.

- 24 апреля 2026 года: снижение на 50 б.п. до 14,50%.

Согласно консенсус-прогнозу аналитиков, тенденция к монетарному смягчению сохранится, и к концу 2026 года ожидается достижение ключевой ставкой уровня 12,00%.

Эта динамика фундаментально меняет парадигму корпоративных заимствований. АО «Полипласт» оперативно реагирует на макроэкономический сдвиг, возвращаясь к заимствованиям в национальной валюте. Новый выпуск П02-БО-16 номинирован в рублях. Отказ от валютного долга в пользу рублевого на падающем тренде ставок решает сразу несколько стратегических задач:

- Элиминация курсовых рисков: При общем долге в 230 млрд рублей, существенная доля которого номинирована в рублях, любой шок валютного курса может привести к критическому нарушению ковенанта Net Debt / EBITDA. Переход в рубли синхронизирует валюту долга с основной валютой баланса.

- Фиксация длинных денег: В условиях падающих ставок эмитенту выгодно перекладываться из плавающих банковских кредитов (привязанных к ключевой ставке) в фиксированные облигации, если рынок позволяет занять с приемлемой премией.

6. Кредитные рейтинги и институциональная оценка

Несмотря на агрессивное использование кредитного плеча, институциональный консенсус в отношении кредитоспособности АО «Полипласт» остается исключительно позитивным. Крупнейшие российские рейтинговые агентства подтверждают высокий статус надежности Компании, что является важнейшим индикатором для институциональных инвесторов.

Национальные Кредитные Рейтинги (НКР):

10 ноября 2025 года агентство НКР повысило кредитный рейтинг АО «Полипласт» с уровня A-.ru до ступени A.ru с прогнозом «Стабильный». Аналитики НКР обосновали повышение рейтинга тем, что операционная рентабельность Компании стабильно удерживается на высоком уровне (27-28% в 2023–2024 годах), и этот тренд сохранился по итогам 2025 года. Агентство отметило, что значения метрик ликвидности оказывают поддерживающее влияние на оценку финансового профиля, и ожидается сохранение устойчивых показателей ликвидности в будущем. Примечательно, что оценка НКР не учитывает вероятность экстраординарной поддержки со стороны ключевых бенефициаров, основываясь исключительно на собственной генерации денежных потоков операционного бизнеса.

Аналитическое Кредитное Рейтинговое Агентство (АКРА):

Ранее, 7 августа 2025 года, агентство АКРА присвоило АО «Полипласт» кредитный рейтинг A(RU) с прогнозом «Стабильный». Ключевыми допущениями агентства стали: успешная реализация программы капитальных инвестиций, рост физического объема выпуска до 1,53 млн тонн к 2028 году (по сравнению с 909,5 тыс. тонн в 2024 году), а также снижение среднегодовой ключевой ставки Банка России до 12–13% в 2026 году. АКРА особо выделило, что устойчивый операционный денежный поток, комфортный график погашения долга и наличие значительного объема невыбранных кредитных линий обуславливают сильную оценку ликвидности, а смещение FCF в положительную зону с 2026 года обеспечит органическое снижение долгового бремени.

Таким образом, оба ведущих агентства солидарны в том, что системная значимость Компании, монопольное положение на рынке и мощная генерация EBITDA полностью компенсируют риски, связанные с мультипликатором Чистый долг / EBITDA на уровне 3,9х.

7. Анализ инвестиционной привлекательности выпуска П02-БО-16

В контексте текущей макроэкономической конъюнктуры и финансового профиля эмитента, новый выпуск облигаций АО «Полипласт» представляет особый интерес для портфельных управляющих и частных инвесторов.

7.1. Архитектура и параметры долгового инструмента

Выпуск серии П02-БО-16 зарегистрирован Московской биржей (регистрационный номер 4B02-17-06757-A-002P от 15.05.2026) и включен во Второй уровень листинга. Инструмент структурирован как классическая корпоративная облигация без сложных встроенных опционов.

7.2. Целевое назначение эмиссии

Объем займа в 2 миллиарда рублей является относительно скромным на фоне общего долга Группы (235 млрд руб.) и колоссальной выручки (236 млрд руб.). Целевое назначение данного транша носит ярко выраженный рефинансирующий характер. Учитывая сверхвысокую долю краткосрочного долга (свыше 138 млрд руб.) и низкий коэффициент текущей ликвидности (0,7х) , Компания использует публичный рынок для удлинения дюрации своих обязательств. Средства будут направлены на погашение более дорогих краткосрочных обязательств, а также обслуживание оборотного капитала на завершающем этапе строительного цикла перед переходом к «оперативной паузе».

7.3. Сравнительный анализ с торгуемыми аналогами и рыночное ценообразование

Для объективной оценки привлекательности купона 17,75% необходимо провести бенчмаркинг с уже обращающимися на бирже облигациями АО «Полипласт».

Исторически Компания размещала рублевые инструменты по значительно более высоким ставкам. Так, выпуски П02-БО-04 и П02-БО-05, размещенные весной 2025 года, имеют фиксированный купон 25,50% годовых. Однако их срок обращения истекает в апреле и мае 2027 года соответственно. Данные инструменты ввиду короткой остаточной дюрации (менее одного года) торгуются как инструменты денежного рынка, и их доходность будет стремительно падать по мере снижения ставки ЦБ. Выпуск П02-БО-13 (RU000A10DZK8) со сроком погашения в декабре 2027 года также предлагает инвесторам более короткий горизонт фиксации доходности.

Инструменты с сопоставимым сроком погашения (2029–2030 годы) представлены преимущественно валютными выпусками. Например, долларовый выпуск П02-БО-07 (погашение в январе 2029 года) торгуется с купоном 13,2% годовых , выпуск П02-БО-14 ($20 млн, погашение в 2029 г.) имеет ставку 12,75% , а юаневый выпуск П02-БО-15 (погашение в 2029 г.) предлагает 12,25%. Прямое сравнение рублевой и валютной доходности некорректно ввиду разницы в инфляционных ожиданиях, однако оно иллюстрирует премию за отказ от валютного риска, которую Компания готова платить рублевым инвесторам.

7.4. Механика доходности в цикле снижения ставок (Дюрация и Выпуклость)

Ключевая инвестиционная идея выпуска П02-БО-16 заключается в фиксации высокой доходности на горизонте трех лет в условиях монетарного смягчения. При текущей ключевой ставке 14,5% купон 17,75% обеспечивает премию к безрисковой кривой в размере 325 базисных пунктов. Учитывая прогноз снижения ставки ЦБ до 12,00% к концу 2026 года , премия расширится до 575 б.п.

Отсутствие амортизации и оферты делает данный выпуск идеальным инструментом для отыгрывания процентного риска. В облигационной математике снижение рыночных доходностей приводит к нелинейному росту цены облигации (положительная выпуклость). Если рыночные доходности по бумагам грейда «А» упадут вслед за ставкой ЦБ на 200–300 б.п. к концу года, рыночная цена П02-БО-16 неизбежно превысит номинал (переоценка до уровней 103–105% от номинала). Таким образом, инвестор получает совокупный доход, состоящий из:

- Высокого реинвестируемого денежного потока (YTM 19,27% за счет ежемесячных купонных выплат).

- Спекулятивного капитального прироста от переоценки тела облигации.

В отличие от флоатеров (облигаций с плавающей ставкой), чья доходность будет механически падать синхронно с решениями Банка России, фиксированный купон П02-БО-16 замораживает доходность эпохи «дорогих денег» в новой реальности «дешевеющей ликвидности».

8. Оценка вероятности дефолта

Инвестирование в корпоративный долг с мультипликатором Net Debt / EBITDA на уровне 3,9х требует трезвой оценки рисков банкротства или реструктуризации. Оценка вероятности дефолта АО «Полипласт» базируется на балансировке факторов финансового стресса и мощных системных митигантов.

Факторы уязвимости (кредитный риск):

- Навес краткосрочной ликвидности: Структурный дисбаланс баланса, где 138,8 млрд рублей из 235 млрд рублей долга классифицированы как краткосрочные обязательства , формирует высокий риск рефинансирования. Коэффициент текущей ликвидности на уровне 0,7х означает, что Компании жизненно необходим непрерывный доступ к банковским кредитным линиям и рынку облигаций.

- Ковенантное давление: Наличие жестких финансовых ковенантов в банковских кредитах (в частности, от Газпромбанка). В случае макроэкономического шока, который приведет к резкому падению маржинальности (EBITDA margin), Компания может оказаться в зоне технического нарушения ковенантов, что спровоцирует кросс-дефолт.

- Капиталоемкость: Химическая отрасль требует постоянного обновления фондов для соответствия экологическим нормам. Необходимость исполнения экологических предписаний может потребовать внеплановых затрат, отвлекая ликвидность.

Системные митиганты (факторы устойчивости):

- Точка перегиба денежных потоков: Ключевой аргумент против дефолта — завершение гигантской инвестиционной программы в 2026 году. Анонсированная «оперативная пауза» в капитальном строительстве на 2027–2028 годы высвободит рекордную EBITDA (свыше 64 млрд рублей) исключительно на нужды снижения долга. Ожидаемый АКРА переход FCF в положительную зону гарантирует органическое обслуживание долга без наращивания новых заимствований.

- Монетарное облегчение: Падение ключевой ставки с 21% до 14,5% (и далее до 12%) радикально снижает процентные расходы Компании по той части кредитного портфеля, которая привязана к плавающим ставкам.

- Рыночная монополия и господдержка: Контроль 67% рынка стратегически важных добавок и 80% сырьевой базы делает банкротство АО «Полипласт» неприемлемым событием для всей строительной и инфраструктурной отрасли России. Статус системообразующего предприятия и интеграция в национальный проект «Новые материалы и химия» обеспечивают неявную государственную поддержку.

- Резервы ликвидности: Несмотря на низкий формальный коэффициент ликвидности, Группа обладает огромным объемом невыбранных, но утвержденных кредитных линий в системообразующих банках, что обеспечивает надежный буфер для прохождения пиков выплат.

Резюме по риску дефолта: Вероятность классического (кредитного) дефолта с потерей основной суммы долга инвесторами на горизонте обращения выпуска П02-БО-16 (до мая 2029 года) оценивается как низкая. Риск технического дефолта или вынужденной реструктуризации из-за кассовых разрывов присутствует, но надежно купируется банковской поддержкой и переходом к генерации мощного свободного денежного потока.

9. Выводы об инвестиционной привлекательности выпуска П02-БО-16

Синтез проведенного всестороннего анализа финансово-хозяйственной деятельности АО «Полипласт», макроэкономической среды и параметров нового облигационного займа позволяет сформулировать следующие выводы относительно инвестиционной привлекательности выпуска П02-БО-16:

- Выбор времени для инвестиций: Выпуск размещается в момент разворота монетарного цикла. На фоне снижения ключевой ставки ЦБ РФ (уже сниженной до 14,5% с потенциалом хода к 12% к концу 2026 года), фиксация купонной ставки на уровне 17,75% (эффективная доходность 19,27%) на длительный срок (3 года) представляет собой редкую рыночную неэффективность, работающую в пользу инвестора. Отсутствие амортизации и оферты лишает эмитента возможности досрочно рефинансировать дорогой долг, гарантируя инвестору сохранение сверхдоходности.

- Двойная природа доходности: Инструмент предлагает не только мощный и регулярный (ежемесячный) денежный поток, превосходящий текущую безрисковую ставку на 325–575 базисных пунктов, но и математически обусловленный потенциал капитального роста. По мере того как кривая доходности ОФЗ и корпоративных бенчмарков будет опускаться вслед за ставкой ЦБ, тело облигации переоценится выше номинала, что позволит инвесторам при желании зафиксировать двузначную спекулятивную прибыль при досрочной продаже на вторичном рынке.

- Компенсированный кредитный риск: Предлагаемая доходность справедливо оценивает высокий уровень левериджа Группы (Чистый долг / EBITDA = 3,9х). Однако качественный анализ доказывает, что этот долг носит созидательный, а не токсичный характер. Он аккумулирован в рамках беспрецедентного инвестиционного цикла (заводы в Новомосковске, Кингисеппе, модернизация «Хромпика»), который уже начал давать отдачу в виде роста выручки на 70%. Объявленная «оперативная пауза» в капитальном строительстве на 2027–2028 годы гарантирует, что EBITDA в 64 млрд рублей будет конвертироваться в чистый денежный поток, достаточный для бесперебойного обслуживания обязательств.

- Защита от валютных шоков: Стратегическое решение менеджмента отказаться от практики заимствований в юанях и долларах в пользу рублевого долга является позитивным сигналом. Для инвестора это означает элиминацию риска переоценки баланса Компании в случае девальвации национальной валюты. Синхронизация валюты долга с основной валютой операционной деятельности (рубль) на фоне снижения стоимости внутреннего фондирования укрепляет финансовую устойчивость эмитента.

- Институциональная надежность и монопольный статус: Присвоенные кредитные рейтинги A(RU) от АКРА и A.ru от НКР со стабильными прогнозами подтверждают высокое кредитное качество эмитента. Абсолютное доминирование на рынке строительной химии (доля 67%), собственная сырьевая база и стратегическая важность в рамках национального проекта импортозамещения наделяют АО «Полипласт» высочайшим уровнем системной прочности.

Итоговый вердикт: Облигации АО «Полипласт» серии П02-БО-16 представляют собой один из интересный инструментов на текущем долговом рынке. Они обеспечивают асимметричное соотношение риска и доходности: инвестор получает премию, характерную для бумаг сегмента ВДО, приобретая при этом актив надежного рейтинга грейда «А» с понятной траекторией снижения долговой нагрузки. Ввиду очевидного потенциала снижения ставок, данный выпуск рекомендуется к приобретению на этапе сбора заявок для формирования долгосрочного ядра портфеля рублевых корпоративных облигаций.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ