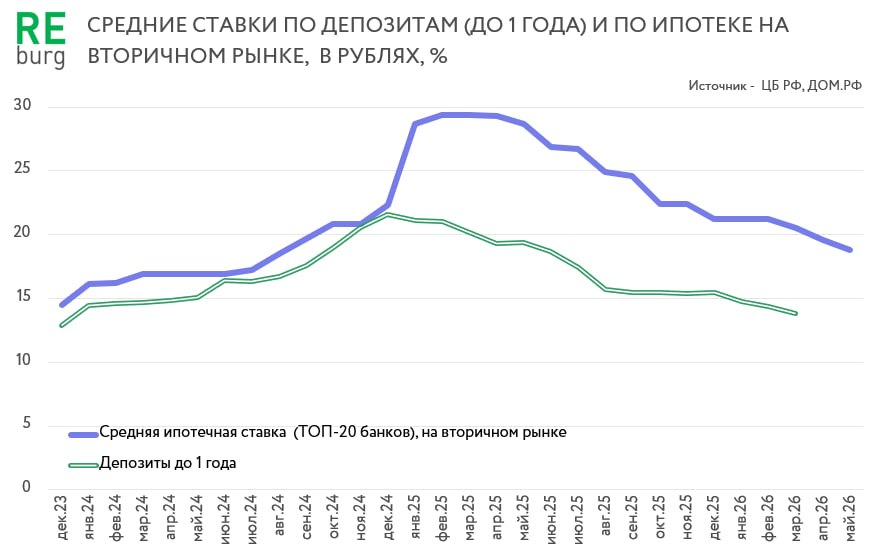

Депозитные ставки снижаются, кредиты дешевеют, но пока это не приводит к заметному оживлению ни на первичном, ни на вторичном рынке жилья. Хотя надежды многих участников рынка связанны именно с этим процессом.

Годовые темпы роста цен на новостройки на многих региональных рынках остаются на отметке около 10% (чуть выше или ниже). Формально это больше официальной инфляции, что должно стимулировать активность. Но в большинстве регионов темпы роста цен ниже текущих предложений по депозитам. Поэтому многие потенциальные покупатели, имеющие сбережения, массово не стремятся на рынок жилья. А те, у кого нет накоплений, ждут рабочих ставок по ипотеке. Резервы покупателей по семейной ипотеке истощены.

Модель поведения, при которой выгоднее «копить» продолжает работать. «Занимать» за рамками льготных программ все еще дорого.

Многие продавцы ждут процесса перераспределения накоплений физических лиц в пользу своего рынка. Сектор жилья в этом не одинок. На депозиты рассчитывают очень многие, но пока не получают этих денег. Медленное снижение ключевой ставки не способствует принятию быстрых решений. А высокие ставки по рыночным кредитам не позволяют распорядиться имеющимися накоплениями. Размер накоплений у многих граждан не позволяет совершать крупные покупки без привлечения заемных средств.

После того, как этот процесс станет более массовым, его эффект должны заметить операторы вторичного рынка. Там диапазон цен и аудитория по рыночным программам более широкая.

Михаил Хорьков,

руководитель комитета по аналитике РГУД

Наш канал в Max