Мария пришла ко мне на консультацию в марте. Бухгалтер, 51 год, разводится после 25 лет брака. Делят квартиру, дачу, накопления. Стандартный финансовый разбор.

И вот в конце встречи она достала из сумки потрёпанную тетрадку в клеточку. Аккуратным маминым почерком, шариковой ручкой:

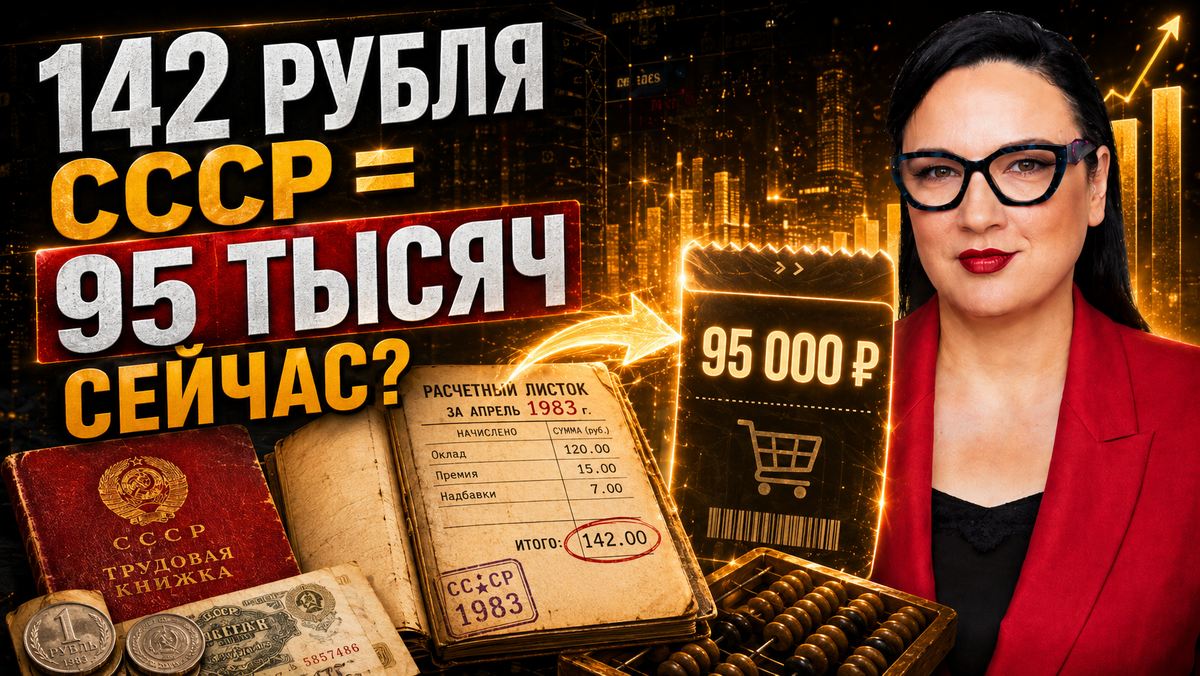

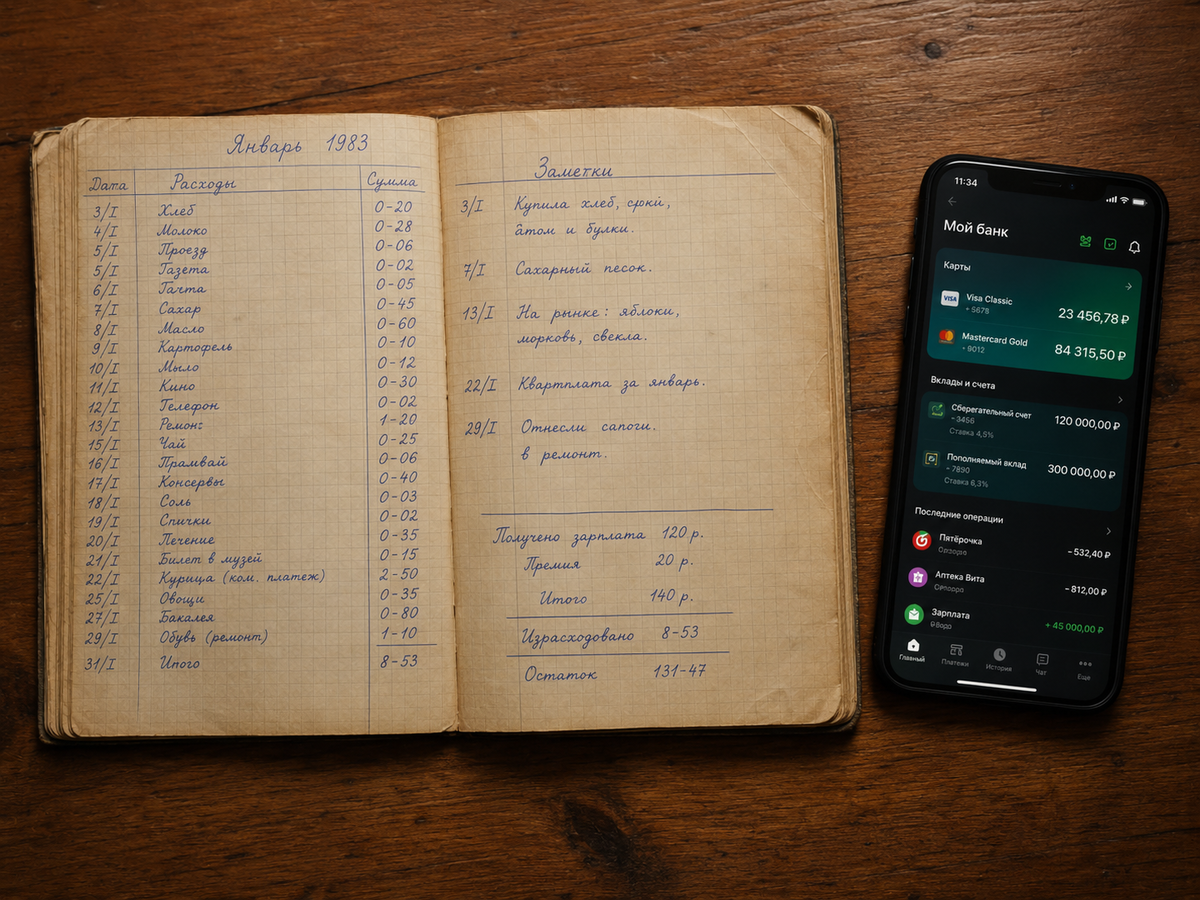

«Январь 1983. Получено: 142,80. Потрачено: продукты — 38,40, обувь Тане — 12,00, оплата за садик — 12,50, проезд — 3,80, остаток на сберкнижку — 76,10».

— Ирина, я смотрю мамины записи и не понимаю. У неё с папой на двоих было 280 рублей. Они откладывали 100. У меня сейчас 95 тысяч, у мужа было 110, мы вдвоём не могли отложить ни рубля. Что мы делаем не так? Или что они делали правильно?

Это очень хороший вопрос. Я финансист, я работаю с деньгами клиентов больше десяти лет, и за это время видела сотни таких маминых тетрадок. Сегодня хочу разобрать, в каком времени деньги были «честнее» к человеку — не по эмоциям, а по семи финансовым слоям, которые видны только профессионалу.

Заранее скажу: однозначного ответа не будет. Но цифры расскажут больше, чем любая ностальгия или любая критика.

Слой 1. Ставка налога, которую вы видите

Тогда. С зарплаты 142,80 рубля у Марининой мамы удерживали подоходный налог по прогрессивной шкале. До 70 рублей зарплаты 0%, дальше ставка постепенно росла. С части дохода свыше 100 рублей применялась максимальная ставка 13%. По формуле 1980-х из зарплаты 142,80 удерживалось около 13,76 рубля — это 9,6% эффективной ставки. Налог она видела в расчётке. Это был один-единственный прямой налог.

Сейчас с зарплаты 95 тысяч у Марии удерживают НДФЛ 13%. С 2025 года в России тоже действует прогрессивная шкала (13/15/18/20/22%), но для зарплат до 200 тысяч в месяц по-прежнему применяется 13%. Грязными она получает 109 200, на руки 95 000. Кажется, всё то же самое, что и у мамы.

Ничья? Нет.

Тонкость в том, что в 2026 году НДФЛ — это только верхушка айсберга ваших налогов. Над нами висят страховые взносы, которые работодатель платит за вас сверху по единому тарифу 30% от вашей грязной зарплаты — на пенсию, медицину и социальное страхование.

То есть когда работодатель закладывает в бюджет 109 200 на Марию, реально он отдаёт государству 141 960 рублей в виде налогов и взносов с её зарплаты. Из них Марии достаётся 95 000.

Эффективная ставка налогов в 2026 году на зарплату около 33%, а не 13%, как кажется.

В СССР такого разделения «зарплата — взносы» не было. Прибавочная стоимость забиралась на уровне предприятия в виде прибыли, которая шла государству. Но работник со своих 142,80 не платил «скрытых» 30%, да и сам подоходный налог был мягче — 9-10% против современных эффективных 33%.

Слой 1: рабочий в СССР видел свой налог честно и платил около 10%. Сейчас две трети налогов невидимы, а реальная нагрузка втрое выше.

Слой 2. Что съедает инфляция

Тогда. Хлеб 20 копеек в 1976 году. Хлеб 20 копеек в 1985-м. Молоко 28 копеек в 1976-м. Молоко 28 копеек в 1985-м. Цены просто стояли на одном месте десятилетиями.

Если Маринина мама положила в 1976-м на сберкнижку 1000 рублей, то к 1985-му с учётом 2-3% годовых эти деньги превратились в 1240 рублей. И на них она могла купить больше, чем 9 лет назад. Сбережения росли реальной покупательной способностью.

Сейчас. Мария положила в 2016 году на вклад 1 миллион рублей. К 2026 году с учётом меняющихся ставок (от 4-5% в 2020-м до 17-19% в последние два года) на счёте могло накопиться около 2-2,5 миллионов. Звучит хорошо.

Но цены за это десятилетие выросли в среднем в 1,8 раза по официальной инфляции Росстата. По продуктам — в 2,2-2,5 раза. По услугам — в 2 раза. По недвижимости в крупных городах — в 2,5-3 раза.

Реальная покупательная способность миллиона Марии за 10 лет почти не изменилась. Вклад в лучшем случае компенсировал инфляцию, не дав деньгам обесцениться. Никакого настоящего «роста» не произошло — только формальный.

Слой 2: советский рубль был стабильной мерой стоимости. Современный рубль ускользающий. Это меняет всю экономику семьи.

Слой 3. Невидимый налог в каждой покупке

Тогда. В цене продуктов в советском магазине налогов на потребителя практически не было. Существовал «налог с оборота», но он относился к ограниченным группам товаров — алкоголь, табак, автомобили, ювелирка. На молоке, хлебе, мясе, бытовых товарах потребитель этого налога не платил.

Сейчас. В каждой покупке зашит НДС, и с 1 января 2026 года основная ставка повышена с 20% до 22%. Это значит, что когда вы покупаете продукты на 30 000 рублей в месяц, 5 400 из них — это налог государству. Когда вы покупаете телевизор за 60 000 — 10 800 рублей государству. Когда платите за стрижку 1 500 — 270 рублей государству.

Семья Марии и её мужа при суммарном доходе 205 тысяч в месяц тратила примерно 130 тысяч ежемесячно на жизнь. Из них около 23 тысяч — это НДС, который они отдавали государству просто за факт того, что что-то покупали.

За год 280 тысяч. За 10 лет — 2,8 миллиона рублей. Это плюсом к зарплатным налогам, к налогу на имущество, к транспортному налогу.

Причём с этого года НДС вырос. Раньше та же семья платила бы около 2,5 миллиона за 10 лет, а с 2026 года будет платить уже на 300 тысяч больше. Это и есть способ собрать больше денег с потребителя — поднять косвенный налог, который никто не видит в чеке.

Слой 3: советский потребитель не платил налог с каждого батона. Современный платит со всего, и доля этого налога только растёт.

Слой 4. Стоимость денег во времени

Тогда. Кредиты в СССР были, но работали принципиально иначе. Сбербанк выдавал потребительские ссуды на бытовую технику под 2-6% годовых. Кредит молодожёнам на квартиру под 1%. Ссуда на пай в ЖСК под 2,7%. Личный кредит «без указания цели» под 8%. Даже ипотека была на закате СССР под 2% годовых на срок до 50 лет.

Но обратите внимание на ключевые цифры: ставки 1-8% в условиях, когда цены не росли десятилетиями. Это значит, что кредит был инструментом обеспечения граждан товарами, а не источником прибыли банка. Платежи удерживались из зарплаты автоматически, штрафов и просрочек как явления не существовало.

Сейчас. Деньги — это товар, у которого есть процентная стоимость, и стоимость эта огромная. Кредитная карта — 30-40% годовых. Потребкредит — 25-30%. Ипотека — 17-20%. Микрозаймы — 365% и выше.

Россияне сегодня должны банкам и МФО более 45 триллионов рублей — это исторический рекорд, зафиксированный ЦБ на 1 января 2026 года. Из них почти половина — ипотека (21,7 трлн), треть — потребительские кредиты (13,4 трлн), 3 трлн — автокредиты. На каждого работающего человека страны приходится более 300 тысяч долга. Каждый месяц мы платим банкам проценты в среднем по 12-14% годовых от этого долга. Это сотни миллиардов в месяц, которые перетекают из карманов работников в карманы банков.

Слой 4: советский кредит работал под 1-8% и существовал для людей. Современный — под 17-40% и существует для банков. В деньги встроена принципиально разная экономика.

Слой 5. Что включала зарплата

Тогда. Когда инженер получал 165 рублей, в эту цифру не входило многое из того, что он реально получал от государства:

— Бесплатная путёвка в санаторий (рыночная цена 200-300 рублей в год) — Бесплатный пионерлагерь для ребёнка (150-200 рублей в год)

— Бесплатное здравоохранение (по нынешним ценам — 30-50 тысяч в год на семью эквивалент)

— Бесплатное высшее образование детей (по нынешним ценам — 200-400 тысяч в год)

— Гарантированная пенсия в размере 50-70% от зарплаты

Если перевести это в денежный эквивалент, советский «социальный пакет» инженера составлял ещё примерно 80-100 рублей в месяц сверху к зарплате. То есть его реальный доход был не 165 рублей, а ближе к 250.

Сейчас. Когда Мария получает 95 тысяч, в эту цифру не входит ничего. ОМС покрывает базовую медицину с трёхмесячной очередью на МРТ. Образование детей за свой счёт. Отдых за свой счёт. Пенсия будет около 25-30% от зарплаты, и то если повезёт.

То, за что советский работник «не платил» из зарплаты, сейчас Мария платит из своих 95 тысяч. Её реальная зарплата как бы 95 тысяч, но эффективно как 60-65 тысяч после оплаты «соцпакета», которого у неё нет.

Слой 5: советская зарплата — это была треть от реального обеспечения работника. Современная зарплата — это всё, что вы получаете. Дальше крутитесь сами.

Слой 6. Скорость превращения зарплаты в крупные покупки

Тогда. Стиральная машина в СССР стоила 150-200 рублей. Это 1-1,3 зарплаты инженера. Мама Марии накопила на «Вятку-автомат» за 4 месяца.

Цветной телевизор «Рубин» — 700-800 рублей. 4-5 зарплат. Семья копила год.

«Жигули» — 7000-9000 рублей. 45-55 зарплат инженера. Копили 5-7 лет, иногда 10. Машина в СССР была колоссальным жизненным проектом.

Сейчас. Хорошая стиральная машина — 50 тысяч. Полмесяца зарплаты Марии. Купить можно мгновенно.

Телевизор 55 дюймов — 50-70 тысяч. Меньше зарплаты. Купить можно мгновенно.

Новая Lada Vesta — 1,7 миллиона. 18 зарплат Марии. Скопить реально за 2-3 года или взять в кредит на 5 лет.

Видите контраст? Бытовая техника и автомобили относительно подешевели в 3-4 раза. Это огромный прогресс. Вы получаете несравнимо больше потребительских благ за свою зарплату.

Слой 6: бытовая техника и автомобили — здесь современная зарплата работает гораздо эффективнее советской. И этого нельзя забывать.

Слой 7. Стоимость крыши над головой

Это главный слой, и он переворачивает всю предыдущую картину.

Тогда. Семья Марины получила квартиру от завода в 1979-м, через 7 лет очереди. Бесплатно. Квартплата за двушку — 8-10 рублей в месяц. 3% от семейного дохода. Эту цифру невозможно ни с чем сравнить — она невероятно низкая.

Сейчас. Двушка в спальном районе крупного города — 6,5 миллиона. Ипотека 25 лет под 17,5% — платёж около 77 тысяч. Это 81% зарплаты Марии или 37% общего семейного дохода до развода.

Если просто арендовать ту же двушку — 35-40 тысяч плюс 8-10 тысяч коммуналки. Это около 25% дохода без перспективы получить квартиру в собственность.

Где бы Мария ни жила — в съёме или в ипотеке — крыша над головой съедает четверть-треть её дохода. У её мамы — 3%.

Слой 7: жильё подорожало относительно зарплаты в 8-10 раз. И это не компенсируется удешевлением стиральных машин.

Так в каком времени деньги были «честнее»

Я не сторонник СССР и не противник. Я финансист, моя работа смотреть на цифры.

Цифры говорят следующее. Современная российская экономика создала парадокс: товары массового производства стали относительно дешевле (бытовая техника, машины, одежда, продукты), а базовые жизненные ресурсы относительно дороже. Жильё в 8-10 раз. Образование в 5-7 раз. Медицина в 4-5 раз. Услуги в 2-3 раза.

То есть наши деньги стали лучше покупать то, без чего можно прожить, и хуже покупать то, без чего прожить нельзя.

Это и есть ответ на вопрос Марии: «Почему мы не могли откладывать ничего, а мама откладывала треть зарплаты?» Не потому что они с мужем плохо обращались с деньгами. А потому что базовая корзина (жильё, образование, медицина, налоги в широком смысле) забирала у них долю дохода в 3-5 раз большую, чем у её родителей.

Маринина мама с 142,80 рубля могла отложить 76 на сберкнижку, потому что у неё не было ипотеки, не было платных кружков ребёнку, не было НДС в каждой буханке хлеба, не было кредитной нагрузки.

Мария с 95 тысячами не может отложить ничего, потому что всё это у неё есть.

И последнее. В моей практике есть одно неутешительное наблюдение. Семьи с доходом 100-150 тысяч в месяц сегодня живут хуже, чем советские семьи с двумя зарплатами по 150-180 рублей. Не по гаджетам и не по выбору в магазине, а по уровню финансовой свободы и спокойствия. Потому что у советской семьи была подушка из «социального пакета», а у современной её нет, и каждый рубль работает только то, что в нём написано.

Это не значит, что нужно возвращаться. Это значит, что современную семью никто не научит экономить столько, сколько отнимает структура расходов. Помочь может только грамотное управление личными финансами. То, что в СССР было не нужно (государство всё делало за вас), а сейчас стало вопросом выживания.

И когда я говорю клиентам типа Марии «давайте посчитаем», она ужасается своей мамы с тетрадкой и понимает: разница не в характере. Разница в системе. А с системой можно работать только одним способом — точнее знать свои деньги, чем их знает банк, государство и страховая компания.

Материал подготовлен в информационных целях и не является индивидуальной финансовой рекомендацией. Перед принятием финансовых решений учитывайте свою конкретную ситуацию или обратитесь к специалисту.

📩 Если вам близок такой подход к деньгам через цифры, без эмоций, приходите в мой Telegram-канал «Гденьги».

Что почитать ещё на канале:

📌 «Своя квартира за 5 лет без ипотеки. Пошаговый план для семьи с доходом 140 тысяч» — рабочая схема накопления с инструментами и цифрами.

📌 «С 1 мая государство меняет правила: новые комиссии, ограничения и кому реально добавят пенсию» — 5 нововведений, которые уже работают.

А у вас сохранились мамины или бабушкины записи о расходах? Или сберкнижка с записями? Если да, посмотрите на цифры свежим взглядом, считая в долях от зарплаты, а не в абсолютных рублях. Удивитесь. Расскажите в комментариях, что нашли. Мне очень любопытно собрать срез из разных семей и регионов.