Вопрос интересный. Знаете, ранее пару лет тому назад, я бы ответила более утвердительно. Тогда только так топила за ипотеку, и не понимала всех своих знакомых живущих в аренде... Вот были времена 😅.

Только последний год что-то внутри меня перемкнуло. Может усталость от ипотеки скопилась, или ещё чего. Не могу даже себе ответить на этот вопрос однозначно.

Безусловно жить без большого кредита гораздо проще, однако в моем случае, это вынужденная мера. Купить квартиру иными способами точно бы не удалось, наследства ждать неоткуда

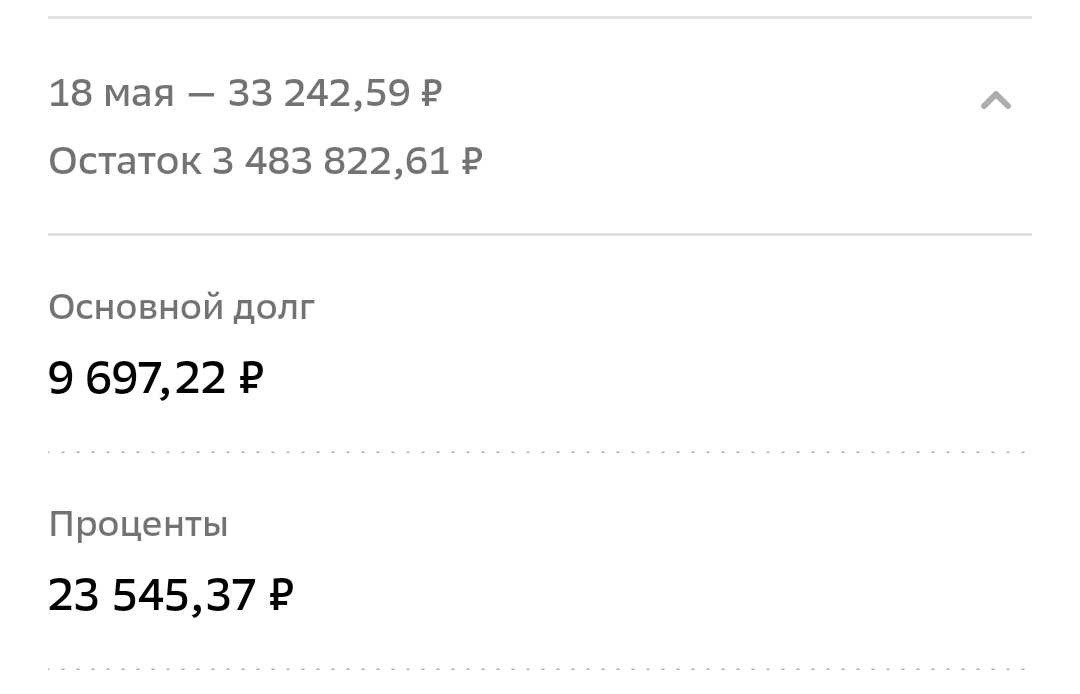

Сегодня 18 число. Ежемесячно по 18-ым числам списывается платёж за ипотеку.

Радует, что около 30% от суммы платежа падает в тело долга 😅

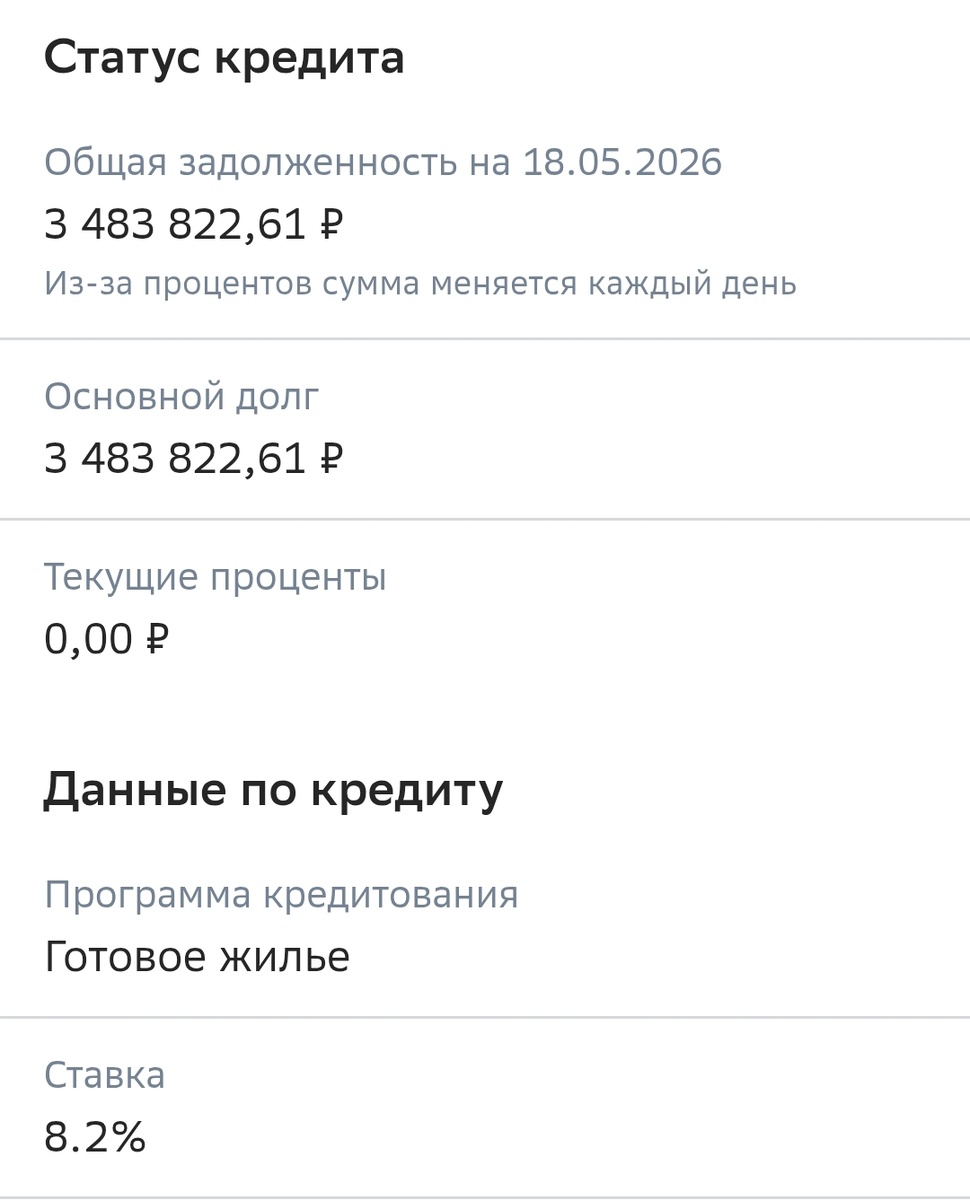

И сам долг по себе уже менее 3,5 млн рублей

И это при ставке 8,2% на вторичное жилье.

Однако в настоящее время ипотека выходит гораздо дороже, не говоря уже о том, что квартиры тоже выросли в цене.

Решила ради интереса открыть ипотечный калькулятор в ДомКлик

В качестве примера взяла двухкомнатную квартиру в г. Щёлково, примерно как у меня стоимостью 6,6 млн рублей

Знаете во сколько встанет такая квартира, если приобрести её в ипотеку?

Предлагаю взглянуть. Цифры говорят сами за себя.

И это на 20 лет при первоначальном взносе 20% 1 млн 300 тыс рублей

83 тысячи рублей платеж по ипотеке. Плюс коммуналка за такую квартиру порядка 10 тысяч, я плачу 10500 плюс-минус, за отопление берут круглый год.

Как вам такое?

А еще дети если есть?

Улучшайзинги в жилье надо сделать, я, к примеру, очень пожалела, что приобрела квартиру без ремонта. Живу пятый год и до сих пор не могу закончить косметический ремонт 😵💫

Потому, отвечая на вопрос в заголовке статьи - взяла бы сейчас ипотеку?

Напишу - скорее всего нет

И понимаю тех, кто не оформляет жилищный кредит, живя на съеме.

Не все жаждут взваливать на себя подобный груз ответственности.

Не говоря уже о том, что в аренде не нужно делать ремонт, можно выбрать квартиру с той мебелью, которая по душе, не платя при этом дополнительно из собственного кошелька

Можно жить и не париться за страховки по ипотеке, коммуналку обычно оплачивает хозяин жилья. Я снимала 12 лет и всегда платила только по счётчикам.

На аналогичных условиях и сейчас сдают жилье в Москве и МО

Но есть и обратная сторона медали в аренде.

Буквально позавчера разговаривала с другом. Он снимает однушку в Санкт-Петербурге, если так можно назвать район Мурино. Это же отдельный город Ленинградской области вроде?

Ну не суть. В 2021 году когда он заехал в эту квартиру, платёж был 15 000 рублей.

Я в 2021 году оформила ипотеку и мой платёж, как вы знаете, после внесения мат капитала стал 33242 рубля.

Тогда склоняла друга к ипотеке, говорила, что лучше платить за свое, чем кормить чужого дядю. На что он мне ответил: "ипотека - путь к онкологии".

И вот буквально позавчера у нас состоялся разговор, в 2026 году за ту же самую квартиру он платит уже 30 000 тысяч рублей, то есть аренда за 5 лет выросла ровно в 2 раза, тогда как мой платёж по ипотеке остался на уровне все тех же 33 тысяч

Друг сказал в ходе разговора: "беру свои слова обратно, ипотека это про стабильность и победа над инфляцией"

Однако в текущих условиях он все равно не может взять ипотеку, ибо нет первоначального взноса в размере хотя бы 1,5 млн рублей. Живя в аренде самостоятельно накопить большие деньги практически невозможно.

Это мне повезло, первоначальный взнос оказался всего 30 тысяч рублей

Вот и получается, что живя на съеме накопить деньги сложно, для того чтоб купить свою квартиру. Ипотека всё же при текущих ставках неподъемный груз.

Недавно попался в Дзен автор, который спустя 2 года ипотеки решил от жилищного кредита отказаться, потому что дорого...

Каждый выбирает так как ему удобно. Вот так и живём

Спасибо, что дочитали!

Всем добра 💯!