Две наиболее стабильных дочки Россетей: Ленэнерго, а также, Центр и Приволжье обновили ИПР до 2030 года, в котором дали прогнозы по капитальным вложениям, прибыли и дивидендам. Больше всего нас интересуют ближайшие 2 года.

✔️ Первое, что бросается в глаза - многие сети занизили прогноз по дивидендам на 26 год, несмотря на внушительные результаты 1 квартала. Предполагаю, что это может быть связано с вознаграждениями менеджмента за перевыполнение планов.

Поводов ожидать больших списаний в 4 квартале я не вижу, так как ключевая ставка снижается, а тарифы растут двузначными темпами.

✔️ Второй важный момент - растущие инвестиционные аппетиты. У Россетей ЦП план по капексу на 26 год был повышен с 7,1 до 11,8 млрд руб., на 27 год - с 6,9 до 14,9 млрд. У Ленэнерго с 20,8 до 21,5 млрд на 26 год, с 21,5 до 28,8 млрд на 27 год. Но особенно сильный рост ожидается после 28 года.

❗️Здесь наглядно проявилась разница между префами Ленэнерго и остальными сетевыми бумагами. Напомню, что в первых на дивиденды идет строго 10% прибыли РСБУ, остальные же корректируют дивидендную базу на тот самый капекс и прибыль от техприсоединения. А значит, дивиденд может расти слабее или даже снижаться, несмотря на прибыль, при условии, что капекс растет с опережением. Что мы и наблюдаем в прогнозах.

💰 Прогноз по дивидендам Ленэнерго на 26 год был понижен с 47,1 до 42,9 рублей на акцию и повышен на 27 год с 49,7 до 66,1 рубля на акцию! Глядя на РСБУ за 1 квартал (где чистая прибыль растет на 30% г/г), хочется предположить, что в этом году прогноз будет перевыполнен. В любом случае, акции Ленэнерго на горизонте 2 лет продолжают смотреться привлекательно. А вот далее в 28+ годах капекс возьмет свое и дивиденды начнут стагнировать и даже слегка снижаться. Возможно, компания планирует проесть запасы кэша и набрать долг. Напрямую на дивиденды капекс у Ленэнерго не влияет, а вот косвенно - да (через выпадение процентных доходов).

💰 В случае Россетей ЦП, капекс может негативно повлиять на дивиденды уже совсем скоро. Дивидендный прогноз на 26 год был понижен с 8,3 до 7,1 копейки на акцию. За 27 - с 9,8 до 7 копеек на акцию. Стагнирующий дивиденд с доходностью 11-11,5% к текущей цене смотрится уже не так привлекательно, с учетом всех рисков.

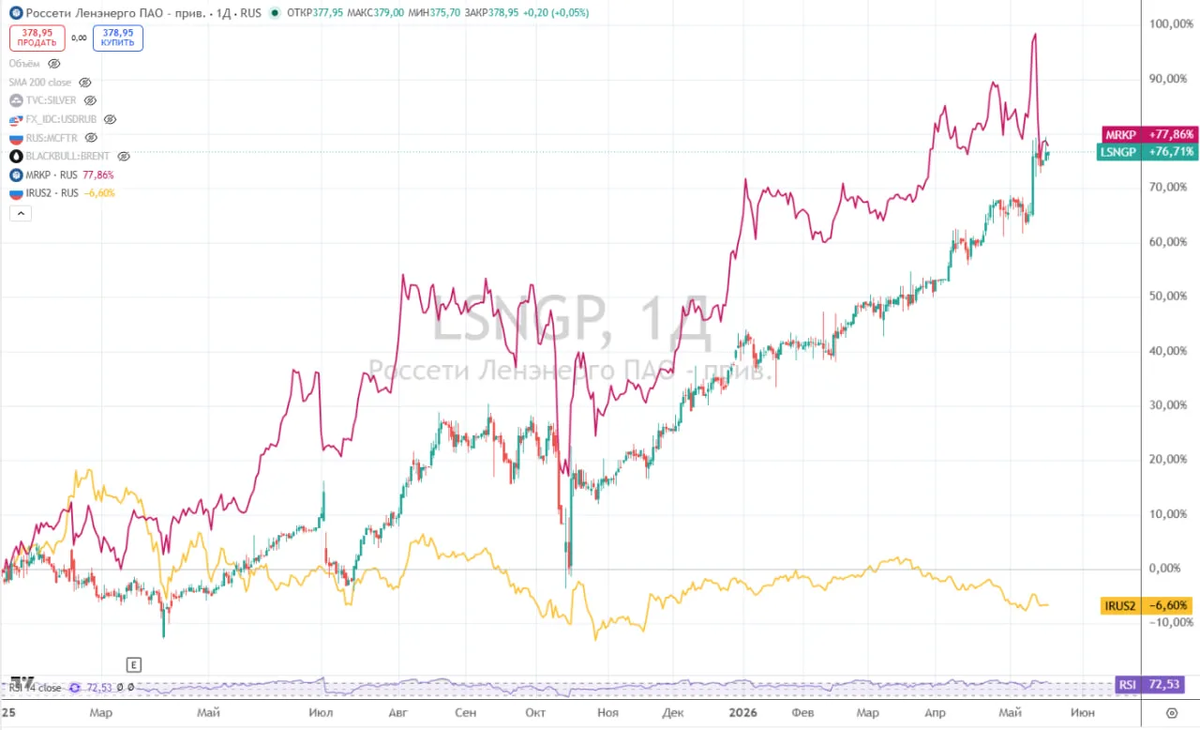

💼 C начала 2025 года эти бумаги без учета дивидендов принесли около 77%, обогнав все остальные сектора. Индекс Мосбиржи без учета дивидендов за этот же период принес (--7%).

📌 Нужно понимать, что ИПР - это не твердые цифры, а лишь прогнозы, которые могут быть пересмотрены (новая версия выйдет в конце года). Но эти прогнозы дают понимание вектора развития, который все больше смотрит в сторону капекса. С учетом высокой базы в котировках сетевых акций, придется проявлять осторожность и избирательность в выборе эмитентов и горизонтов планирования. Префы Ленэнерго пока смотрятся наиболее выигрышно, так как дивиденд в 66 рублей за 27 год оставляет еще много пространства для роста, а дивполитика позволяет не переживать за резкие негативные изменения.

#LSNGP #MRKP

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat